Terminal w trzecim pod względem przeładunku kontenerów porcie świata zamknęły kilka dni temu Chiny po wykryciu koronawirusa u jednego z pracowników. Potwierdziły tym samym stosowanie prezentowanej już wcześniej strategii całkowitej blokady ognisk zakażeń COVID-19, a zarazem doprowadziły do kolejnych perturbacji w globalnych łańcuchach dostaw. W kontekście rozprzestrzeniania się wysoce zaraźliwego wariantu Delta rodzi to też obawy o kolejne lockdowny w Chinach i tym samym zdolność do zarabiania przez tamtejsze firmy.

O ile przy tym zdominowany przez Stany Zjednoczone zbiorczy indeks rynków rozwiniętych MSCI World jest wyraźnie powyżej poziomu z końca 2020 r., o tyle tegoroczna stopa zwrotu zbiorczego indeksu rynków wschodzących MSCI Emerging Markets, którego głównym elementem są firmy chińskie, od tygodni oscyluje w okolicach zera, z coraz większą skłonnością do spadania pod kreskę.

Słabość wskaźnika koresponduje z wynikami funduszy, które operują w całości spektrum inwestycyjnego rynków wschodzących. Licząc od początku roku średnia stopa zwrotu 11 funduszy zaliczanych przez serwis analizy.pl do kategorii akcji globalnych rynków wschodzących wynosi -0,8 proc. W roku wybuchu pandemii fundusze z tej grupy zarobiły dla klientów średnio 7,9 proc., a w 2019 r. 16,3 proc. Dodanie do grupy porównawczej ośmiu funduszy operujących nie na całym spektrum rynków wschodzących, ale w wybranych rejonach, np. Ameryce Południowej czy samych Chinach – jednak z wyjątkiem Polski i Turcji, w której przypadku to niestabilna waluta decyduje o wynikach funduszy - tylko symbolicznie zmienia ten rachunek. Średnia tegoroczna stopa zwrotu rośnie do -0,4 proc., głównie za sprawą funduszu Allianz India Equity. Od początku 2021 r. zarobił on dla klientów 19,6 proc., mimo że to właśnie w Indiach zidentyfikowano po raz pierwszy wariant Delta.

Państwowy kapitalizm boli inwestorów

Specjaliści nie wiążą słabości MSCI Emerging Markets ze zbliżaniem się kolejnej fali zakażeń koronawirusem, ale regulacyjnymi problemami chińskich gigantów technologicznych. Ich najnowszy problem to kwestia wykorzystania baz danych o klientach do celów marketingowych.

- Chińskie władze chcą ukrócenia wpływu tych firm na społeczeństwo i dlatego chcą w większy sposób regulować ich działalność. Jeśli popatrzymy na kursy tych spółek, to widać, że znajdują się one pod mocną presją – wskazuje Rafał Sadoch, analityk mBanku.

- Chińskie władze nie dają zapomnieć, że tamtejsza gospodarka to taki państwowy kapitalizm. Ich polityka jest ewidentnie nastawiona na popieranie zaawansowanych technologii w przemyśle, a nie takich dziedzinach, jak media społecznościowe czy gry. Rynek został trochę zaskoczony, że regulatorzy tak ostro wystąpili przeciwko tym „lżejszym” dziedzinom gospodarki. A właśnie w nich operują Alibaba czy Tencent – dodaje Rafał Lerski, dyrektor inwestycyjny w BNP Paribas TFI.

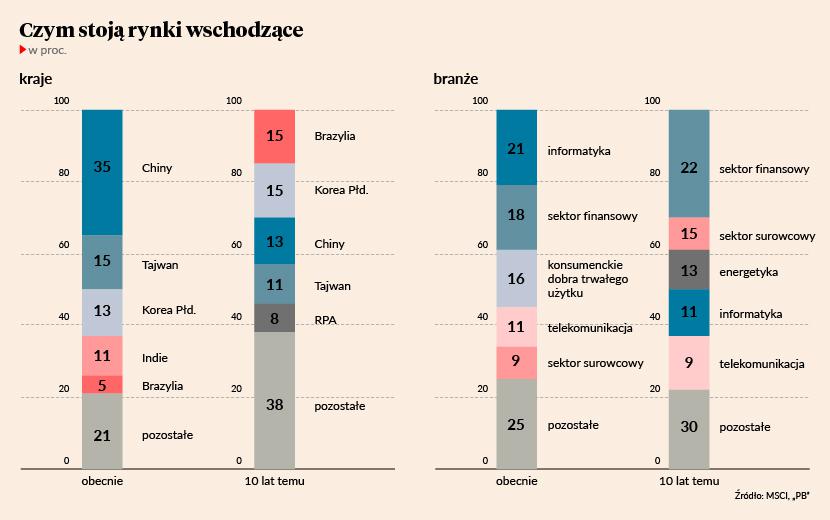

Samo to, że dyskusji na temat słabości rynków wschodzących dominuje wątek chińskiej branży nowych technologii wskazuje, jak bardzo rynki te zmieniły się zaledwie w ciągu dekady.

Jeszcze dziesięć lat temu prym na rynkach wschodzących wiodły spółki finansowe i surowcowe. Obecnie najważniejszym sektorem jest informatyka. Branża finansowa jest druga pod względem znaczenia, ale niewiele ustępuje konsumenckim dobrom trwałego użytku (lepsze ubrania, samochody itp.), które dziesięć lat temu nawet nie wchodziły do pierwszej piątki sektorów najmocniej reprezentowanych na giełdach rynków wschodzących.

Zmieniła się również geografia. Kto pamięta jeszcze skrót BRIC, wskazujący, że globalni inwestorzy w jednym szeregu stawiali Brazylię, Rosję, Indie i Chiny? Obecnie tylko te dwa ostatnie państwa mają co najmniej 10 proc. udział w koszyku giełd krajów aspirujących do doścignięcia tych najbogatszych. Przewaga Chin jest przy tym niepodważalna.

W Państwie Środka również przemysł ostatnio nie zachwyca. W ubiegły poniedziałek w nocy pojawiły się dane o produkcji przemysłowej i sprzedaży detalicznej w lipcu. Oczekiwania były niższe od poprzednich odczytów, ale rzeczywistość nie sprostała nawet prognozom.

- Jeśli chodzi o produkcję przemysłową i sprzedaż detaliczną, to były nadal dobre poziomy, ale rozczarowanie w stosunku do oczekiwań nie miało charakteru kosmetycznego. To były duże różnice – ocenia Łukasz Zembik, kierownik departamentu analiz DM TMS Brokers.

Wpływ amerykańskiego dolara

Rafał Lerski zwraca uwagę, że na słabość indeksu MSCI Emerging Markets wpływ mogło też mieć umocnienie amerykańskiego dolara.

- MSCI Emerging Markets to amalgamat bardzo różnych krajów z dużą wagą Chin. Ale wspólnym wyznacznikiem kierunku tego indeksu zawsze była siła dolara. Sam fakt notowania tego indeksu w dolarach osłabia go, gdy dolar się umacnia. Poza tym wiele firm z rynków wschodzących ma dług zaciągnięty w dolarach. Umocnienie dolara czy też wzrost stóp procentowych w Stanach Zjednoczonych sprawia, że rośnie ich obciążenie długiem, co automatycznie ma negatywny wpływ na zyski tych przedsiębiorstw – wyjaśnia Rafał Lerski.

- Pytanie o jakich krajach mówimy? Jeśli mówimy o Brazylii, gdzie poziom zadłużenia jest duży, to siła dolara rzeczywiście może przekładać się na poziom niewypłacalności przedsiębiorstw. Ale jeżeli mówimy, że największym problem rynków wschodzących są Chiny, to w ich przypadku mocny dolar nie jest już tak dużym zmartwieniem – oponuje Rafał Sadoch.

Faktem jednak jest, że z amerykańskiego banku centralnego płynie coraz więcej sugestii na temat normalizacji polityki monetarnej.

- Nawet gdybyśmy zobaczyli jakąś podwyżkę stóp procentowych w 2022 r., to zapewne kosmetyczną i patrząc na to, jak podwyżki stóp procentowych w Stanach Zjednoczonych były rozłożone w czasie w trakcie poprzedniego cyklu, nie powinno to w istotny sposób ciążyć rynkom wschodzącym przez silnego dolara. Patrząc na to jak zachowują się kursy chińskich spółek technologicznych można postawić tezę, że ich odreagowanie powinno zrekompensować zagrożenia związane z silniejszym dolarem, jeśli podwyżki stóp procentowych przez Fed faktycznie by się zmaterializowały – twierdzi Rafał Sadoch.

Na razie trudno o optymizm

Według Łukasza Zembika, decyzje czy nawet zapowiedzi amerykańskiego banku centralnego mogą być jednak istotnym przyczynkiem do korekty na giełdach rynków rozwiniętych. To zaś zepchnie rynki wschodzące jeszcze niżej.

- Ryzyko korekty na rynkach rozwiniętych jest spore. Jeżeli kapitał będzie uciekał do bezpiecznych aktywów, siłą rzeczy rynki wschodzące ucierpią – zauważa Łukasz Zembik.

Jego zdaniem zapalnikiem korekty może być zaczynające się lada dzień sympozjum w Jackson Hole lub wrześniowe posiedzenie Federalnego Komitetu Otwartego Rynku (FOMC – odpowiednik polskiej Rady Polityki Pieniężnej).

- Nie mówię o odwróceniu trendu. Nie wieżę, że Jackson Hole czy wrześniowe posiedzenie FOMC będzie punktem zwrotnym i zaraz przyjdzie bessa. Mówię o zwykłej korekcie – podkreśla kierownik departamentu analiz DM TMS Brokers.

Także według Rafała Sadocha długoterminowa perspektywa jest korzystna, ale w 2021 r. można się jednak spodziewać dalszych spadków na rynkach wschodzących. Według analityka mBanku, najważniejsze jest jednak to czy chińskie władze nadal będą przykręcać śrubę gigantom technologicznym i tym samym wpływać na spadek ich zysków, a nawet przyczyniać się do ich podziału, czy też to co się obecnie dzieje to krótkoterminowy epizod i jak kurz opadnie, to spółki te nadal będą stabilnie rosnąć.

- Śruba dopiero jest przykręcana. Najbardziej odbije się to na wynikach w drugiej połoie 2021 r., czyli dołek dopiero jest przed nami. Ale patrząc na kolejne lata – czyli 2022, 2023, 2024 – uważam, że perspektywy tych spółek powinny się poprawiać – mówi Rafał Sadoch.

- Na początku roku byłem większym zwolennikiem rynków wschodzących, ale w wyniku szeroko zakrojonych akcji chińskich regulatorów swoje nastawienie zmieniłem na neutralne. Wciąż są tam atrakcyjne wyceny, ale chińskie władze przypominają, że tamtejsza gospodarka to państwowy kapitalizm. Komunistyczne elementy centralnego sterowania mocno dały się we znaki tamtejszym spółkom. Mimo zmiany w Białym Domu, specjalnie się też nie poprawiły relacje chińsko-amerykańskie. To też jakiś czynnik ryzyka, a Chiny ważą bardzo dużo w indeksie MSCI Emerging Markets. Jeśli więc nie dojdzie do jakiejś zmiany postawy chińskich regulatorów, to nadal spodziewałbym się relatywnej słabości rynków wschodzących. Nie mówię, że indeks MSCI Emerging Markets będzie nadal mocno spadał, ale w okresie kilku miesięcy powinien być gorszy od rynków rozwiniętych – dodaje Rafał Lerski.