Początek sierpnia przyniósł ostrą przecenę na rynkach, ale okazało się, że obawy co do wystąpienia recesji w USA są przesadzone i indeksy szybko powędrowały w górę. WIG w ciągu dwóch tygodni najpierw spadł o 7 proc., by następnie odrobić całość strat. Amerykańskie indeksy odrobiły nawet więcej, bo także część strat z drugiej połowy lipca. Znów podstawowym scenariuszem został ten, według którego Stany Zjednoczone wychodzą z okresu wysokich stóp procentowych z mocnym rynkiem pracy i bez nadmiernej presji na wyniki spółek.

- Spadki, jakie wywołały gorsze od oczekiwań dane z amerykańskiego rynku pracy, pokazały, jak bardzo rynek jest rozgrzany i podatny na ewentualne załamanie w razie odejścia od założonego scenariusza. Wszystko wskazuje na to, że reakcja była przesadzona, a indeksy wracają już do wcześniejszych trendów – mówi Tymoteusz Turski, analityk XTB.

Uczestnicy rynku liczą, że uda się utrzymać inflację w ryzach bez wejścia gospodarki w recesję, co pozwoli na obniżkę stóp procentowych, która pobudzi inwestycje. Margines błędu jest jednak niewielki.

- Jeśli rzeczywiście tendencje, jakie widzimy w ostatnich odczytach (m.in. CPI, PPI czy sprzedaż detaliczna) utrzymają się, możemy spodziewać się dalszego wzrostu amerykańskich indeksów, szczególnie że na razie sezon wyników w USA potwierdza wciąż dobrą kondycję spółek – mówi Tymoteusz Turski.

Niejednoznaczna statystyka

Zwykle III kwartał ze względu na okres wakacyjny nie jest dobrym okresem dla posiadaczy akcji. W tym roku dodatkową zmienność mogą przynieść wybory prezydenckie w USA, bo zmiana kandydata demokratów ponownie wyrównała szanse obu stron.

- Bardziej optymistycznie zapatrujemy się na listopad oraz grudzień – z reguły te miesiące są statystycznie lepsze dla inwestorów. Rynki już wtedy rozgrywają kolejny rok i część wydarzeń zostaje odzwierciedlona w cenach. Z tego względu w tym roku dobrym momentem na zwiększenie ekspozycji na akcje powinien być październik. Siła odbicia z listopada oraz grudnia będzie wskazówką, co czeka nas w 2025 r. – mówi Sebastian Buczek, zarządzający Quercus TFI.

Są jednak tacy, którzy patrzą na rynek z większym optymizmem.

- Mój scenariusz bazowy zakłada kontynuację rajdu ulgi oraz spadek indeksów strachu. Są pewne miary, które sygnalizują, że obawy o ryzyko maleją. Niewykluczona jest jednak korekta, pewne schłodzenie tego dynamicznego odbicia, bo końcówka zeszłego tygodnia była bardzo mocna. Wydaje się, że do posiedzenia Fedu zaplanowanego na 18 września ten optymizm może się utrzymać, a później raczej obstawiałbym trend boczny – mówi Sobiesław Kozłowski, analityk Noble Securities.

Specjalista przekonuje, że zwyczajowo rynek zalicza dołek miesiąc-dwa przed decyzją Fedu o obniżkach, rozgrywając obawy o stan gospodarki. Następnie spadek inflacji daje władzom monetarnym większe pole manewru, co przekłada się także na słabszy stan rynków. Przed samą decyzję oraz chwilę po niej dominują już zwyżki.

- Nie ma pewności, że tak będzie, ale tak to zazwyczaj wygląda – mówi Sobiesław Kozłowski.

Kluczowym momentem z pewnością będzie decyzja Fedu o obniżce stóp procentowych. Zwłaszcza że rynek spekuluje, że amerykańskie władze monetarne mogą się pokusić o większe cięcie niż o 25 pkt baz.

- W czerwcu oraz lipcu rynek zakładał 75 pkt baz. obniżki w tym roku, następnie oczekiwania wzrosły do 125 pkt baz., a aktualnie jest to około 100 pkt baz. Jeżeli Fed obniży we wrześniu stopy o 25 pkt baz., ale uzasadni to tym, że inflacja maleje, a stan gospodarki jest niezły, to inwestorzy mogą to przyjąć pozytywnie. Większa obniżka wynikająca za słabego stanu koniunktury w USA mogłaby zostać odebrana negatywnie. Stąd nawet nie tyle wysokość cięcia jest istotna, ale raczej wymowa. Więcej na ten temat dowiemy się z przemówienia Jerome’a Powella w Jackson Hole, zaplanowanego na piątek, 23 sierpnia – mówi Sobiesław Kozłowski.

Polska czy USA

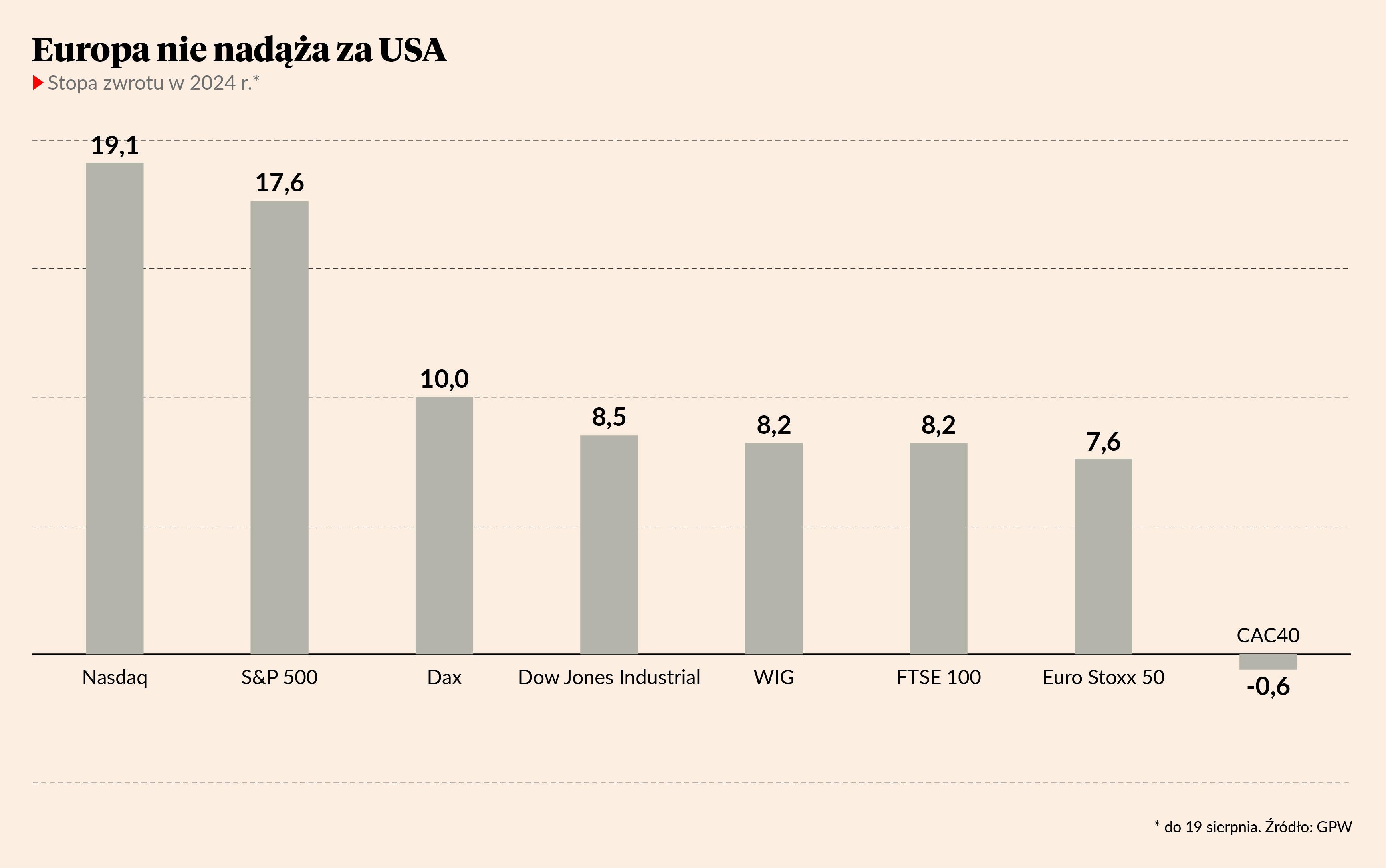

W tym roku amerykańskie rynki radzą sobie zdecydowanie lepiej niż europejskie, w tym polski, osiągając dwucyfrowe stopy zwrotu. Jednak jest szansa, że polskie spółki nadrobią część dystansu.

- W kolejnych miesiącach te ruchy powinny być mniej więcej proporcjonalne, nawet z pewną przewagą rynku polskiego, który rósł wolniej i przez to wyceny są relatywnie bardziej atrakcyjne niż na rynku amerykańskim. Na koniec roku rynek amerykański będzie zapewne silniejszy od polskiego, ale licząc od dziś do końca roku, wcale tak nie musi być, gdyż polski rynek może się bardziej defensywnie zachowywać podczas gwałtownych wahań, których oczekujemy w III kwartale – mówi Sebastian Buczek.

- Polski rynek dalej pozostaje relatywnie niedowartościowany zarówno do amerykańskiego rynku, jak również do europejskich indeksów. Wartość wskaźnika cena do prognozowanych zysków jest lekko poniżej średniej za ostatnie trzy lata, co tworzy niewielki potencjał do wzrostu – mówi Tymoteusz Turski.

Wskazuje on jednak, że w razie recesji w USA polskie akcje są obarczone wyższym ryzykiem i trzeba liczyć się z większymi stratami. Niemniej jednak Polska może być atrakcyjnym rynkiem dla zagranicznych inwestorów ze względu na rosnącą różnicę w poziomie stóp procentowych

- Jeżeli RPP zrealizuje zapowiedzi o braku cięć w przyszłym roku, to doprowadzi to do umocnienia złotego i lepszego postrzegania wyników polskich banków. Stwarza to szansę na pozytywne rozgrywanie WIG20 przez inwestorów. Ten scenariusz może wspierać dopływ środków z Krajowego Planu Odbudowy oraz przyśpieszający wzrost PKB w Polsce. To może sprawić, że polski rynek będzie zachowywał się relatywnie dobrze – mówi Sobiesław Kozłowski.

Postawa defensywna

W obecnej sytuacji rynkowej dobrym wyborem mogą być sektory defensywne, które są bardziej odporne na rynkowe wahania.

- W okresie wahań lepiej powinny sobie radzić spółki defensywne, szczególnie te, które nie wykorzystały trendu wzrostowego od początku roku. W końcówce roku mogą do nich dołączyć spółki, które będą korzystać na spadku stóp procentowych, jaki na świecie nastąpi w najbliższych miesiącach, a w Polsce od 2025 r. Większą uwagę należy zwrócić na spółki, które w tym roku należały do czołówki po względem stóp zwrotu – mogą się one zachowywać bardziej dynamicznie w trakcie wahań rynkowych niż spółki defensywne – mówi Sebastian Buczek.

Do defensywnych sektorów należy także ochrona zdrowia, którego notowania są dobre nie tylko w Polsce, oraz sektor OZE.

- Spółki zagraniczne z pierwszego sektora mają duży potencjał kryjący się we wciąż dynamicznie rosnącym rynku leków przeciw otyłości. Warto także obserwować sektor odnawialnych źródeł energii. W przypadku obniżki stóp procentowych i spadku kosztu zadłużenia stymulujący efekt inwestycji może wspomóc popyt na produkty i usługi tych spółek. Jednocześnie należy pamiętać, że wyniki branży zależą w dużym stopniu od regulacji prawnych. Jeżeli Donald Trump wygra wybory, to zapowiadane przez niego odejście od polityki proekologicznej może stanowić mocny katalizator spadku notowań – mówi Tymoteusz Turski.

Na obniżce stóp procentowych w USA zwykle korzystają też mniejsze spółki z amerykańskiego rynku, które ostatnio nie cieszyły się tak dużym zainteresowaniem jak bigtechy.

-