Kłopoty WeWorka pogorszyły notowania branży, bo właściciele biurowców zaczęli patrzeć na operatorów elastycznej powierzchni bardziej nieufnie. 6 listopada firma ogłosiła upadłość w USA i Kanadzie. Konkurenci firmy, która jest w Polsce rynkowym numerem dwa, mogą jednak skorzystać, zyskując najemców albo partnerów.

– Klienci WeWorka i właściciele biurowców wynajmujący powierzchnie tej firmie kontaktują się z nami na wypadek, gdyby WeWork miał się zamknąć w ich lokalizacji – mówi Yotam Alroy, współzałożyciel i dyrektor ds. rozwoju biznesu w Mindspace’ie.

Mindspace ma obecnie biura w 45 lokalizacjach w 20 miastach w siedmiu krajach europejskich i USA. W Polsce firma ma dwie placówki w Warszawie: Mindspace Koszyki i Mindspace Skyliner. Właśnie szuka miejsca na trzecią, a potencjał szacuje na więcej.

Szansę dostrzega też Daria Stefaniak z Brain Embassy - operatora biur flex należącego do firmy Adgar.

– Już na początku 2024 r. otwieramy trzy dodatkowe przestrzenie w Warszawie – mówi Daria Stefaniak.

Telefony odbierają również pracownicy OmniOffice.pl.

– Część klientów pyta na wszelki wypadek, gdyby biuro, które wynajmują w Polsce, zostało zamknięte, ale międzynarodowe korporacje już podejmują decyzje. Mają ściśle określone standardy działania, a te nie pozwalają im wiązać się umowami z firmami zagrożonymi upadłością. W OmniOffice.pl uruchamiamy właśnie kolejne dwie lokalizacje w Warszawie – Grzybowska 5 i Warsaw Unit. Być może dzięki kłopotom WeWorka szybciej się wypełnią – mówi Piotr Woźny, prezes OmniOffice.pl.

Ewelina Kałużna, dyrektor zarządzająca Business Linka i menedżerka w spółce biurowej Skanskiej w Europie Środkowo-Wschodniej, przyznaje, że ogłoszenie upadłości WeWorka w USA niekorzystnie wpływa na postrzeganie spółki przez dużych klientów. W przypadku korporacji, które preferują współpracę ze stabilnymi i pewnymi partnerami, może to spowodować nawet zmianę operatora.

Ryzyko teoretyczne

Patryk Filipiak, doradca restrukturyzacyjny i wspólnik w Kancelarii Filipiak Babicz Legal, przypomina, że otwarcie postępowania w USA nie dotyczy bezpośrednio działania spółek powiązanych, w tym spółek córek, tzw. subsidiaries, w innych krajach.

– Spółki te są traktowane jako odrębne podmioty prawa, których majątek jest odseparowany od majątku spółki matki – tłumaczy Patryk Filipiak, zastrzegając, że upadłość lub restrukturyzacja spółki matki może mieć wpływ na działanie córki, jeśli występuje zależność biznesowa lub finansowa.

Zdaniem Adama Lisa, eksperta z firmy JLL, zagrożenia nie należy przeceniać. Ogłoszona procedura Chapter-11 dotyczy tylko restrukturyzacji biznesu w Stanach Zjednoczonych i Kanadzie.

– Dużo więcej obaw było, kiedy wybuchła pandemia. Od realnego zagrożenia większe znaczenie ma fala czarnego PR, która straszy klientów i wynajmujących. Spośród firm wynajmujących biura u operatora zaniepokojeni są głównie klienci z amerykańskim rodowodem – mówi Adam Lis.

Zwraca uwagę, że WeWork ma w Polsce tylko pięć lokalizacji, które utrzymują bardzo wysoki poziom obłożenia.

Szansa na konsolidację

Również zdaniem Eweliny Kałużnej problemy polskiego WeWorka są czysto hipotetyczne, a gdyby nawet wystąpiły, nie muszą oznaczać zamykania biur.

– Gdyby doszło do upadłości również w Polsce, możliwy jest scenariusz sprzedaży większości lub wszystkich lokalizacji innemu operatorowi. Nabywca umocniłby się na bardzo atrakcyjnym i silnym warszawskim rynku na skalę nieosiągalną w drodze rozwoju organicznego – mówi Ewelina Kałużna.

Polski biznes WeWorka to de facto biznes warszawski - firma nie ma placówek w innych miastach. Stolica z 71 lokalizacjami o łącznej powierzchni 194 tys. m kw. zapewnia jednak aż 58 proc. wszystkich powierzchni flex w kraju. W Krakowie łączna powierzchnia coworkingów wynosi 47 tys. m kw., we Wrocławiu 34 tys. m kw., w Trójmieście 26 tys. m kw. Biura elastyczne w Łodzi to zaledwie 16 tys. m kw., w Katowicach 10 tys. m kw., a w Poznaniu 9 tys. m kw.

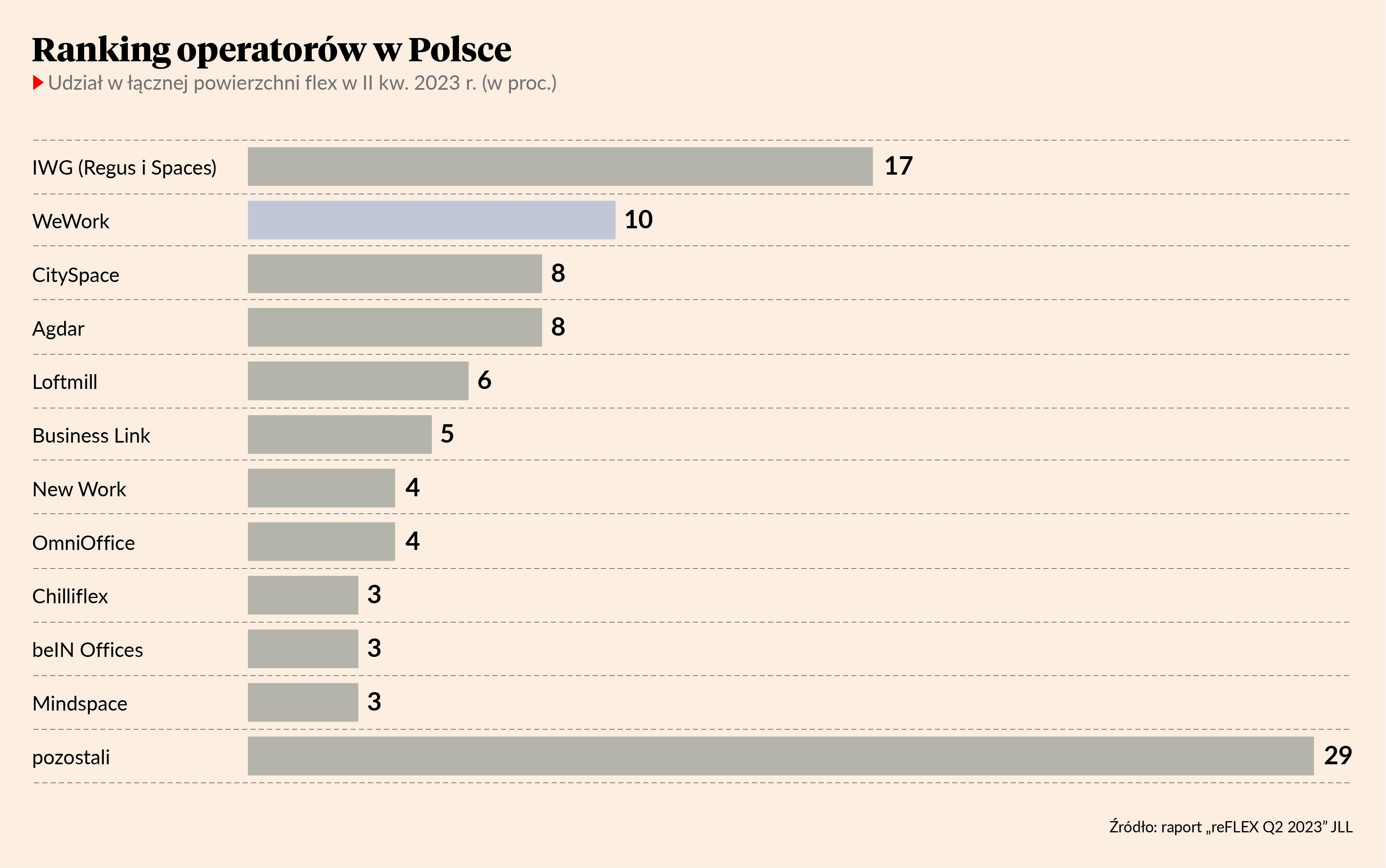

Mimo ograniczania się do stolicy WeWork z ok. 33 tys. m kw. powierzchni jest więc jednym z czołowych graczy w Polsce. Według raportu JLL na koniec półrocza operator miał drugie miejsce pod względem powierzchni, z 10-procentowym udziałem w krajowym rynku (powierzchnia flex to 335 tys. m kw. z 12,8 mln m kw. łącznej powierzchni biurowej). IWG (marki Regus i Spaces), lider rankingu, miał 17 proc., a trzecie były ex aequo CitySpace i coworkingi firmy Adgar – po 8 proc.

BiznesHUB, do którego należy marka operatorska beIN Offices, liczy, że kłopoty WeWorka mogą przyspieszyć konsolidację rynku. Łukasz Kaleta, prezes firmy, twierdzi, że nie rozdzwoniły się w niej wprawdzie telefony od klientów, odzywają się natomiast inni operatorzy zaniepokojeni sytuacją.

– Zgłosiło się wiele firm z naszej branży, które zaczęły poważnie rozważać połączenie sił w celu ograniczenia ryzyka – zarówno dla biznesu, jak i landlordów. Od początku istnienia naszej firmy komunikujemy, że naszym celem jest konsolidacja rynku coworkingu i usług flex w Polsce, a obecna sytuacja przybliża nas do tego celu. Nasza firma w ciągu ostatnich kilku lat urosła o ponad 500 proc., a od dwóch lat podwajamy wyniki finansowe – mówi Łukasz Kaleta.

Sprzyjający rynek

Paweł Ornatek, szef IWG na Polskę, zwraca uwagę, że obecnie branży sprzyjają rynkowe trendy – praca hybrydowa jest coraz popularniejsza, a to zwiększa popyt na biura elastyczne. IWG ma prawie 3,5 tys. lokalizacji na świecie.

– Dlatego w pierwszych trzech kwartałach 2023 r. dodaliśmy ponad 600 lokalizacji – mniej więcej tyle, ile liczy cała sieć naszego najbliższego konkurenta [WeWorka – red.]. W ciągu najbliższego roku liczba naszych biur w Polsce wzrośnie o 50 proc. – planowanych jest 15 nowych w co najmniej pięciu miastach, w których jeszcze nie działamy – mówi Paweł Ornatek.

Rozbudowę sieci planuje też CitySpace, które dziś ma ponad 30 tys. m kw. powierzchni w 13 lokalizacjach w pięciu polskich miastach.

– W tym roku rozszerzyliśmy nasz biznes o Łódź i rozbudowaliśmy działalność we Wrocławiu, gdzie powiększyliśmy przestrzeń w CitySpace MidPoint. Łącznie w 2023 r. wprowadziliśmy ok. 500 nowych stanowisk pracy. W przyszłym roku planujemy utrzymać wzrost w podobnym tempie, otwierając nowe lokalizacje i rozbudowując obecne – mówi Lisa Zettlin, dyrektor zarządzająca CitySpace.

Otwarcia zapowiada również Chilliflex.

– Obecnie mamy pięć działających biur w Krakowie, Gdańsku i Bydgoszczy. Na przełomie pierwszego i drugiego kwartału 2024 r. otwieramy dwa: Chilliflex Kreo w Krakowie o powierzchni 5700 m kw. oraz Chilliflex Brama Miasta w Łodzi o powierzchni 1630 m kw. – mówi Robert Jarząbek, prezes Chillifleksu.

Na rynku flex nadal przeważają standardowe umowy najmu. Operatorzy podpisują je z wynajmującymi budynki na 7-10 lat, natomiast podnajmują te powierzchnie firmom na krótsze okresy – średnio ok. 12 mies. Obecnie pojawiają się jednak nowe modele biznesowe, np. spółki łączące właścicieli budynków z operatorami, w których dzielą się oni zyskiem pozostałym po zapłaceniu przez operatora minimalnego czynszu. Są też firmy operatorskie powoływane przez deweloperów lub fundusze mające biura na wynajem. W Europie Zachodniej stosuje się również tzw. umowy white-label, gdy operator porozumiewa się z najemcą chętnym na dużą powierzchnię na krótszy okres niż standardowe siedem lat i szuka dla niego powierzchni u wynajmujących biura długoterminowo, biorąc na siebie ryzyko zapełnienia jej na pozostałe lata.