Doświadczenia z wprowadzanych na GPW na zasadzie dual listingu akcji nie są zachęcające. Obrót akcjami włoskiego UniCredit, inwestora Pekao, ma zazwyczaj wartość kilkudziesięciu, co najwyżej kilkuset tysięcy złotych, a niemieckiego Talanksa (właściciela TU Europa) często wynosi zero. — Spółki notowane w ramach dual listingu nie cieszą się popularnością wśród inwestorów — potwierdza Magdalena Komaracka, analityk Erste Securities.

Wymóg spełniony

Trudno liczyć, by zapotrzebowanie na akcje hiszpańskiego banku zgłosili rodzimi inwestorzy instytucjonalni. W przypadku OFE popyt ograniczają przepisy, które dual listingowe spółki nakazują traktować wciąż jako zagraniczne.

— Kto miał kupić akcje Santandera, zdążył je już kupić poza GPW, więc z punktu widzenia TFI debiut Santandera nie jest długo wyczekiwanym wydarzeniem. Podejrzewam, że ze strony detalicznych inwestorów zainteresowanie udziałami banku też może być niewielkie, zwłaszcza że prawdopodobnie płynność będzie bardzo mocno ograniczona. Planowany debiut oceniałbym raczej w kategoriach spełnienia wymogów KNF, a wizerunkowo Santander też może zyskać — mówi Adam Łukojć, zarządzający funduszami Skarbca TFI.

Wejście Santandera na GPW to zadośćuczynienie wymogom Komisji Nadzoru Finansowego, która wymaga, by w Polsce notowani byli główni akcjonariuszeinstytucji finansowych z udziałem w rynku przekraczającym 10 proc. Tak jest z kontrolowanym przez Hiszpanów BZ WBK.

Jak w futbolu

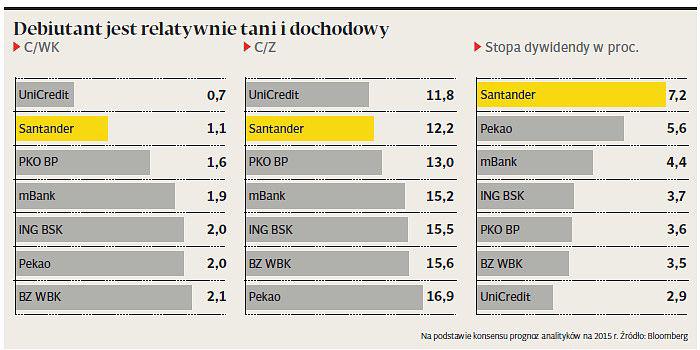

Tych inwestorów, których prawdopodobna niska płynność obrotu nie zniechęci, przyciągnąć powinny atrakcyjne wskaźniki wyceny Santandera. Pod tym względem wyraźnie bije on rodzime banki, a także włoskiego rywala. Kapitalizacja hiszpańskiego banku to nieco ponad jednokrotność wartości księgowej, wobec 1,7 dla PKO BP oraz 2-2,3 dla Pekao, ING czy BZ WBK. Wskaźnik cena do zysku (i to zarówno dla prognoz na 2014 r., jak i 2015) w przypadku Santandera również jest niższy niż dla większości polskich banków. Premię, z jaką są notowane, tłumaczyć może jednak różnica w rentowności kapitału własnego (ROE).

— ROE na poziomie 7 proc. dla Santandera w polskich warunkach mają mniejsze podmioty — mówi Magdalena Komaracka. ROE dla Pekao, PKO BP czy mBanku to 12-14 proc. Tak jednak, jak rentownością już notowane banki biją przyszłego debiutanta, tak on „odpłaca” się zdecydowanie wyższą dochodowością akcji. Santander nie tylko sporo płaci (przez ostatnie lata regularnie 0,6 EUR na akcję), ale też płaci często (co kwartał; rodzime banki — raz w roku) oraz daje inwestorom możliwość wyboru, czy chcą otrzymać gotówkę, czy dodatkowe akcje na rachunek. Stopa dywidendy, prognozowanej z zysku za 2014 r., przekracza 8 proc. Po najbardziej hojnym na rodzimym podwórku banku — Pekao — analitycy spodziewają się dywidendy, której stopa sięga 5,4 proc. Inne banki z WIG20 oferują 3-4 proc. Podobnie jest dla prognoz na 2015 r. Z dywidendą z Santandera będzie jednak trochę więcej zachodu.

— Jeśli dywidenda jest wypłacana w kraju siedziby spółki, to inwestor musi podatek w Polsce odprowadzić sam. Może odliczyć sumę podatku, zapłaconą w kraju pochodzenia spółki, ale po pierwsze — maksymalnie 19 proc., a po drugie — musi udowodnić przed fiskusem, że taki podatek zapłacił. To może generować dodatkowe koszta, bo z praktyki wynika, że zagraniczne spółki, obecne na GPW, oświadczeń co do wysokości opodatkowania dywidend polskim inwestorom nie wystawiają i trzeba zdobywać je na własną rękę. W takich okolicznościach wysokość dywidendy powinna być naprawdę zachęcająca — mówi Robert Morawski z CDM Pekao.

Doświadczenia z wprowadzanych na GPW na zasadzie dual listingu akcji nie są zachęcające. Obrót akcjami włoskiego UniCredit, inwestora Pekao, ma zazwyczaj wartość kilkudziesięciu, co najwyżej kilkuset tysięcy złotych, a niemieckiego Talanksa (właściciela TU Europa) często wynosi zero. — Spółki notowane w ramach dual listingu nie cieszą się popularnością wśród inwestorów — potwierdza Magdalena Komaracka, analityk Erste Securities.

Wymóg spełniony

Trudno liczyć, by zapotrzebowanie na akcje hiszpańskiego banku zgłosili rodzimi inwestorzy instytucjonalni. W przypadku OFE popyt ograniczają przepisy, które dual listingowe spółki nakazują traktować wciąż jako zagraniczne.

— Kto miał kupić akcje Santandera, zdążył je już kupić poza GPW, więc z punktu widzenia TFI debiut Santandera nie jest długo wyczekiwanym wydarzeniem. Podejrzewam, że ze strony detalicznych inwestorów zainteresowanie udziałami banku też może być niewielkie, zwłaszcza że prawdopodobnie płynność będzie bardzo mocno ograniczona. Planowany debiut oceniałbym raczej w kategoriach spełnienia wymogów KNF, a wizerunkowo Santander też może zyskać — mówi Adam Łukojć, zarządzający funduszami Skarbca TFI.

Wejście Santandera na GPW to zadośćuczynienie wymogom Komisji Nadzoru Finansowego, która wymaga, by w Polsce notowani byli główni akcjonariuszeinstytucji finansowych z udziałem w rynku przekraczającym 10 proc. Tak jest z kontrolowanym przez Hiszpanów BZ WBK.

Jak w futbolu

Tych inwestorów, których prawdopodobna niska płynność obrotu nie zniechęci, przyciągnąć powinny atrakcyjne wskaźniki wyceny Santandera. Pod tym względem wyraźnie bije on rodzime banki, a także włoskiego rywala. Kapitalizacja hiszpańskiego banku to nieco ponad jednokrotność wartości księgowej, wobec 1,7 dla PKO BP oraz 2-2,3 dla Pekao, ING czy BZ WBK. Wskaźnik cena do zysku (i to zarówno dla prognoz na 2014 r., jak i 2015) w przypadku Santandera również jest niższy niż dla większości polskich banków. Premię, z jaką są notowane, tłumaczyć może jednak różnica w rentowności kapitału własnego (ROE).

— ROE na poziomie 7 proc. dla Santandera w polskich warunkach mają mniejsze podmioty — mówi Magdalena Komaracka. ROE dla Pekao, PKO BP czy mBanku to 12-14 proc. Tak jednak, jak rentownością już notowane banki biją przyszłego debiutanta, tak on „odpłaca” się zdecydowanie wyższą dochodowością akcji. Santander nie tylko sporo płaci (przez ostatnie lata regularnie 0,6 EUR na akcję), ale też płaci często (co kwartał; rodzime banki — raz w roku) oraz daje inwestorom możliwość wyboru, czy chcą otrzymać gotówkę, czy dodatkowe akcje na rachunek. Stopa dywidendy, prognozowanej z zysku za 2014 r., przekracza 8 proc. Po najbardziej hojnym na rodzimym podwórku banku — Pekao — analitycy spodziewają się dywidendy, której stopa sięga 5,4 proc. Inne banki z WIG20 oferują 3-4 proc. Podobnie jest dla prognoz na 2015 r. Z dywidendą z Santandera będzie jednak trochę więcej zachodu.

— Jeśli dywidenda jest wypłacana w kraju siedziby spółki, to inwestor musi podatek w Polsce odprowadzić sam. Może odliczyć sumę podatku, zapłaconą w kraju pochodzenia spółki, ale po pierwsze — maksymalnie 19 proc., a po drugie — musi udowodnić przed fiskusem, że taki podatek zapłacił. To może generować dodatkowe koszta, bo z praktyki wynika, że zagraniczne spółki, obecne na GPW, oświadczeń co do wysokości opodatkowania dywidend polskim inwestorom nie wystawiają i trzeba zdobywać je na własną rękę. W takich okolicznościach wysokość dywidendy powinna być naprawdę zachęcająca — mówi Robert Morawski z CDM Pekao.