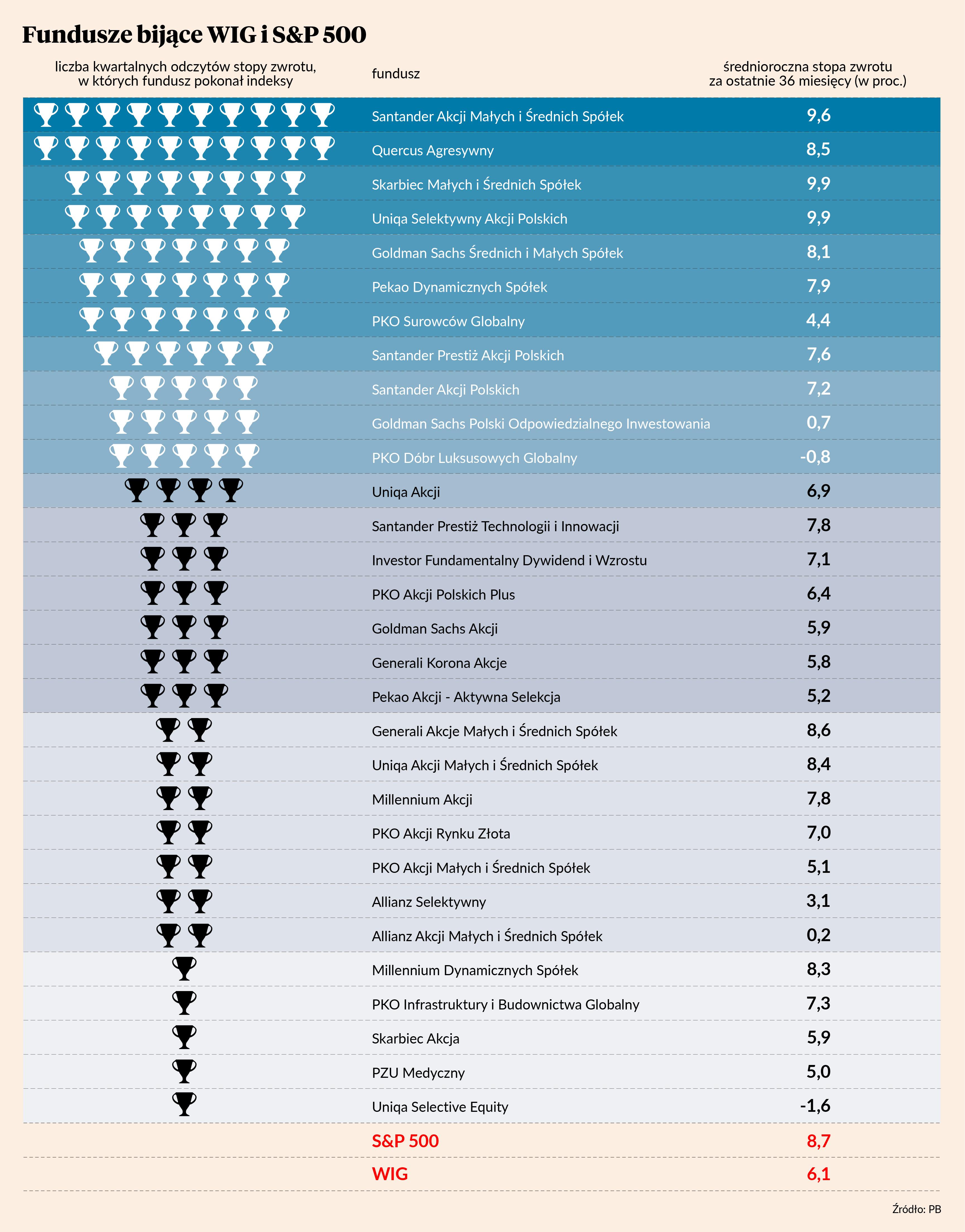

Licząc do 12 grudnia 2024 r., tylko trzy fundusze akcji prowadzone przez polskie TFI wypracowały 36-miesieczną stopę zwrotu wyższą zarówno od indeksu WIG, jak również S&P 500. To dokładnie tyle, ile trzy miesiące wcześniej. Zarazem jest to ponownie najmniejsza grupa jakiej udało się pokonać nasz dwuindeksowy benchmark, odkąd w drugą rocznicę koronawirusowego krachu rozpoczęliśmy publikację rankingu otwartych i aktywnie zarządzanych funduszy akcji. Gdy zarządzającym szło najlepiej, to benchmark pobiło aż 19 funduszy.

Aktualizowana co miesiąc lista rankingowa ma być drogowskazem wskazującym produkty zbiorowego inwestowania dające względną rękojmię dobrych wyników w dłuższym okresie. Z tego powodu pomijamy fundusze, których aktywa netto na początku roku były mniejsze od 100 mln zł. TFI mają tendencję do radykalnych zmian strategii inwestycyjnych produktów o małych aktywach, a więc uwzględnianie ich w rankingu nie ma większego sensu. Tym bardziej, że nawet po wstępnej selekcji pod względem aktywów zmienność wyników jest niemała.

Nie interesuje nas, czy fundusz koncentruje się na jakimś szczególnym segmencie rynku definiowanym branżowo, wielkością spółek lub geograficznie. Wszystkie wrzucamy do jednego worka. Fundusze akcji polskich potrafią mieć w portfelach spółki zagraniczne bez szczególnych związków z Polską, a w tych od małych i średnich spółek można znaleźć blue chipy. Nic też nie stoi na przeszkodzie, by fundusz o charakterze uniwersalnym przeważył się w kierunku jakiejś branży, gdy ma ona dobre perspektywy. W końcu TFI pobierają opłatę za zarządzanie właśnie za myślenie o perspektywach poszczególnych spółek i branż.

Ponieważ celem naszego rankingu jest uwypuklenie jakości zarządzania pieniędzmi klientów, czyli selekcji spółek przez zarządzających i wspierających ich analityków, w rankingu nie uwzględniamy funduszy pasywnych (ich celem jest samo naśladowanie jakiegoś indeksu) oraz wszelkich mutacji funduszy inwestujących w inne fundusze.

Aktualizowana co miesiąc lista rankingowa ma być drogowskazem wskazującym produkty zbiorowego inwestowania dające względną rękojmię dobrych wyników w dłuższym okresie.

Sam zysk wypracowany dla klientów nie decyduje o miejscu funduszu w klasyfikacji. Kluczowa jest liczba symbolicznych pucharów za mistrzostwo zarządzania jakie przyznajemy co kwartał tym funduszom, które pokonają WIG i S&P 500. W aktualnym odczycie dokonały tego Skarbiec Małych i Średnich Spółek, Uniqa Selektywny Akcji Polskich oraz Santander Akcji Małych i Średnich Spółek.

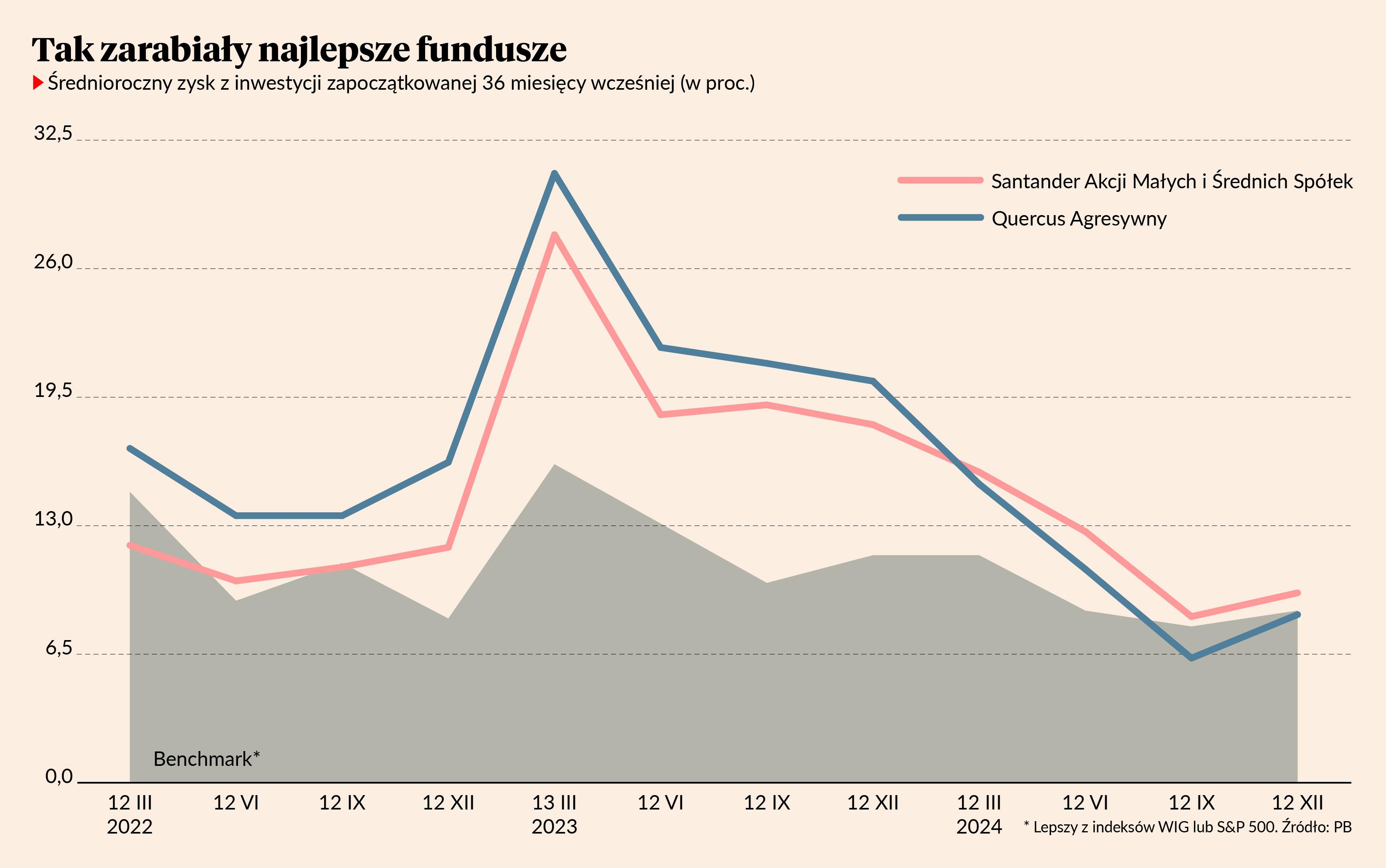

Dzięki wynikowi z aktualnego odczytu zarządzany przez Jakuba Płotkę Santander Akcji Małych i Średnich Spółek zrównał się pod względem liczby pucharów za mistrzostwo zarządzania z Quercusem Agresywnym, którym steruje Sebastian Buczek. W ciągu dwunastu odczytów oba fundusze zdobyły po dziesięć symbolicznych pucharów za mistrzostwo zarządzania, o dwa więcej od najgroźniejszych konkurentów. Oznacza to zarazem, że w 83 proc. pobiły nasz dwuindeksowy benchmark. Przy tej okazji warto też zauważyć, że zaledwie siedmiu funduszom udało się punktować w więcej niż połowie odczytów.

Głównym kryterium oceny w naszym rankingu nie jest sama stopa zwrotu, ale częstotliwość pokonywania indeksów WIG i S&P 500. Ten ostatni jest niemal synonimem amerykańskiego rynku akcji, Wall Street wyznacza zaś światowe trendy. WIG odzwierciedla zachowanie GPW, uwzględniając przy tym dywidendy. Konieczność pokonania obu indeksów – czyli w praktyce lepszego z nich – sprawia, że trudniej jest znaleźć się na liście rankingowej.

Porównując fundusze do indeksów analizujemy średnioroczną stopę zwrotu, gdyż ułatwia to porównanie do lokat bankowych czy obligacji. Ich oprocentowanie podawane jest w stosunku rocznym, nawet jeśli okres zapadalności jest inny. Należy jednak podkreślić, że fundusz inwestycyjny to nie lokata. Nawet najlepsze wyniki mogą zamienić się w straty. Na liście rankingowej są fundusze, którym udawało się pobić rynek rozumiany zarówno jako WIG i S&P 500, ale w ostatnich 36 miesiącach przyniosły straty.

Koniec pewnego etapu

Jako że analizujemy trzyletnią stopę zwrotu, to już od następnej edycji listy rankingowej (w marcu 2025 r.) fundusze będą nie tylko zyskiwać nowe, ale również tracić przyznane wcześniej puchary. Chodzi o to, by zbyt stare wyniki nie wpływały na postrzeganie aktualnego poziomu zarządzania funduszem. Zajmujący się tym ludzie mogą stracić wyczucie rynku, albo po prostu odejść z pracy. Doskonałym przykładem tej ostatniej sytuacji jest punktujący w aktualnym odczycie i generalnie legitymujący się jednymi z lepszych wyników Skarbiec Małych i Średnich Spółek. W naszym rankingu punktował jednak dotychczas dzięki pracy aż trzech osób zarządzających nim w różnych okresach.

Dlaczego analizujemy okresy 36-miesięczne?

TFI twierdzą z reguły, że w fundusze akcji należy inwestować na co najmniej pięć lat, czyli 60 miesięcy. Nie podają jednak, co konkretnie przemawia za angażowaniem pieniędzy na taki okres, a nie krótszy lub dłuższy.

My sprawdzamy efektywność funduszy w okresach trzyletnich, gdyż dla przeciętnego klienta TFI to już dość długo jak na zamrożenie pieniędzy. Największe załamania rzadko sprowadzają też indeksy giełdowe więcej niż o 50 proc. w dół. Wystarczy zaś, by wycena jednostek rosła o niespełna 26 proc. rocznie, by w trzy lata odrobić nawet taką stratę. Stopa zwrotu rzędu 26 proc. to niemało, ale odbicia po dużych spadkach są zazwyczaj bardzo dynamiczne. Historia dowodzi też, że przysporzenie klientom 26 proc. zysku rocznie nie jest niczym nadzwyczajnym wśród funduszy akcji prowadzonych przez polskie TFI. Gorzej z powtarzalnością wyników. Weźmy np. taki Skarbiec Spółek Wzrostowych. W roku kalendarzowym 2021 r. przysporzył klientom 122,2 proc. zysku. To wynik wręcz fenomenalny. Mimo że rok 2021 w całości wliczał się do 36-miesięcznej stopy zwrotu w ośmiu z 12 dotychczasowych odczytów, funduszowi ani razu nie udało się jednak pokonać w trzyletnich okresach obu indeksów stanowiących dla nas punkt odniesienia.

Warto pamiętać, że opłatę za zarządzanie TFI pobierają niezależnie od tego, czy ich klienci zarabiają czy tracą. Skoro zaś fundusz jest aktywnie zarządzany, to ludzie, którzy się tym zajmują nie powinni dopuścić do spadku wartości jednostek tak dużego, jak spadki indeksów. Zakładając więc 50-procentową przecenę całego rynku można oczekiwać, że fundusz straci np. 30 proc. By w ciągu trzech lat odrobić spadek o 30 proc., wystarczy uzyskiwać średniorocznie niespełna 13-procentową stopę zwrotu. Na pytanie, czy jest to wysoko zawieszona poprzeczka, każdy musi sobie odpowiedzieć sam. Naszym zdaniem nie.