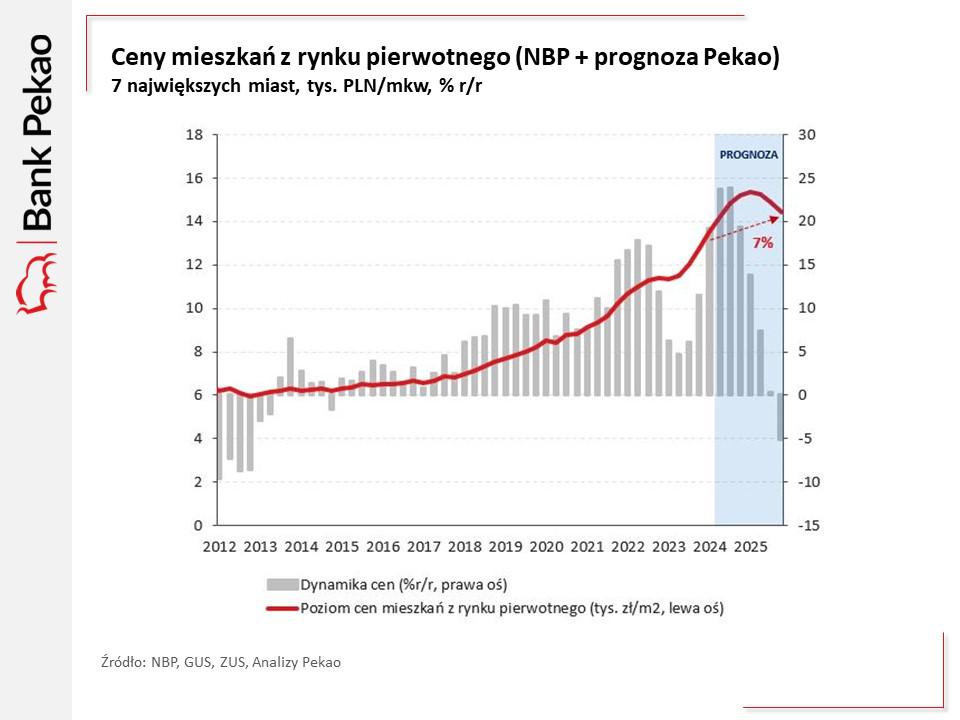

Ich zdaniem ceny transakcyjne mieszkań na rynku pierwotnym będą rosły do I kwartału 2025 r., a w kolejnym kwartale zaczną się obniżać. W horyzoncie dwóch lat mieszkania mają się stać droższe o 7 proc. Tak przynajmniej wskazał model ekonometryczny, opierający się na wysokości płac, stóp procentowych, liczbie obcokrajowców, kosztach produkcji oraz liczbie pozwoleń na budowę. Według niego szczyt wzrostów nastąpi w III kwartale 2024 r., gdy ceny w ujęciu rocznym wzrosną o 25 proc. Pokazuje on także, że program Bezpieczny Kredyt 2 proc. zwiększył ceny na rynku o ok. 5 proc. Program naStart powinien w mniejszym stopniu wpłynąć na rynek, dzięki zaszytym limitom, ale i tak obniży efektywne stopy procentowe.

Demografia jest barierą dla wzrostu cen, ale duże miasta wciąż przyciągają mieszkańców, a w mniejszych miejscowościach Polacy coraz częściej kupują nieruchomości o charakterze rekreacyjnym. Stąd dynamiki cen mogą być niższe w mniejszych wyludniających się ośrodkach. Zdaniem analityków mimo zmniejszania się populacji Polski o 2,5 mln do 2040 r. duże miasta utrzymają swoją liczebność, dzięki migracjom. Problemem natomiast będzie ograniczona liczba gruntów w miastach.

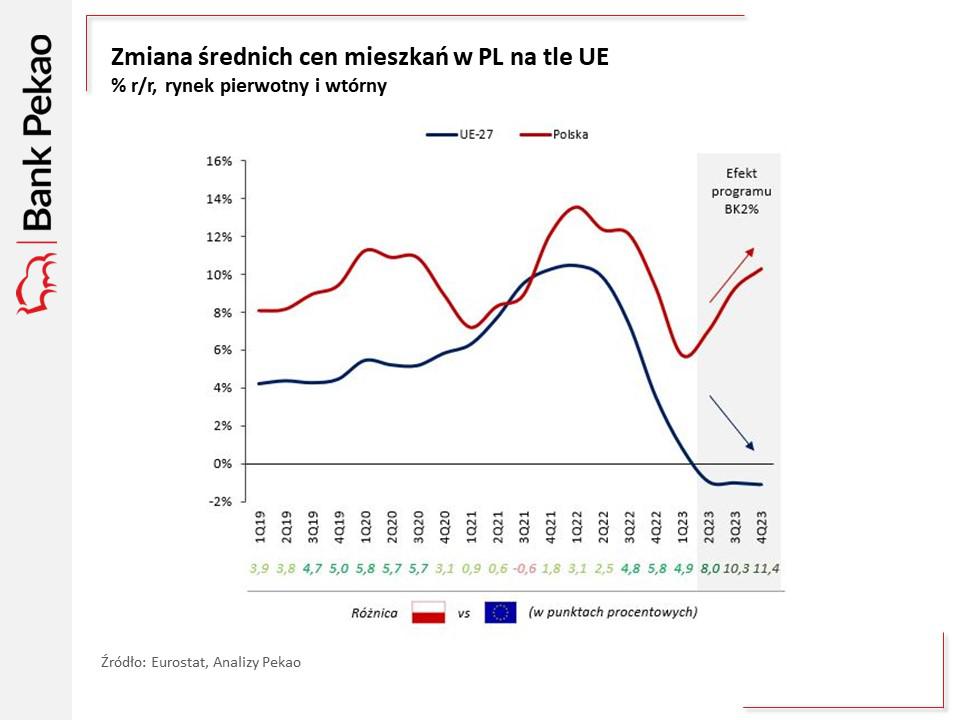

Polska ma dostępne mieszkania na tle UE

Ani pandemia, ani wysokie stopy procentowe nie zatrzymały wzrostu cen mieszkań w Polsce, choć w tym samym czasie ceny nieruchomości w UE spadały. Rekordowy spadek miał miejsce w Niemczech, gdzie wyniósł on 8,4 proc. w 2023 r. Z powodu restrykcyjnych przepisów klimatycznych był on dwukrotnie silniejszy na rynku wtórnym niż na rynku pierwotnym.

Polacy także preferują z tego powodu mieszkania od deweloperów, licząc na bardziej nowoczesne rozwiązania, a trend ten jest zazwyczaj wspierany przez dobrą koniunkturę gospodarczą. Przy negocjowaniu cen – obecnie różnice między cenami ofertowymi a transakcyjnymi na rynku wtórnym wynoszą 11,5 proc., podczas gdy na pierwotnym 6,4 proc.

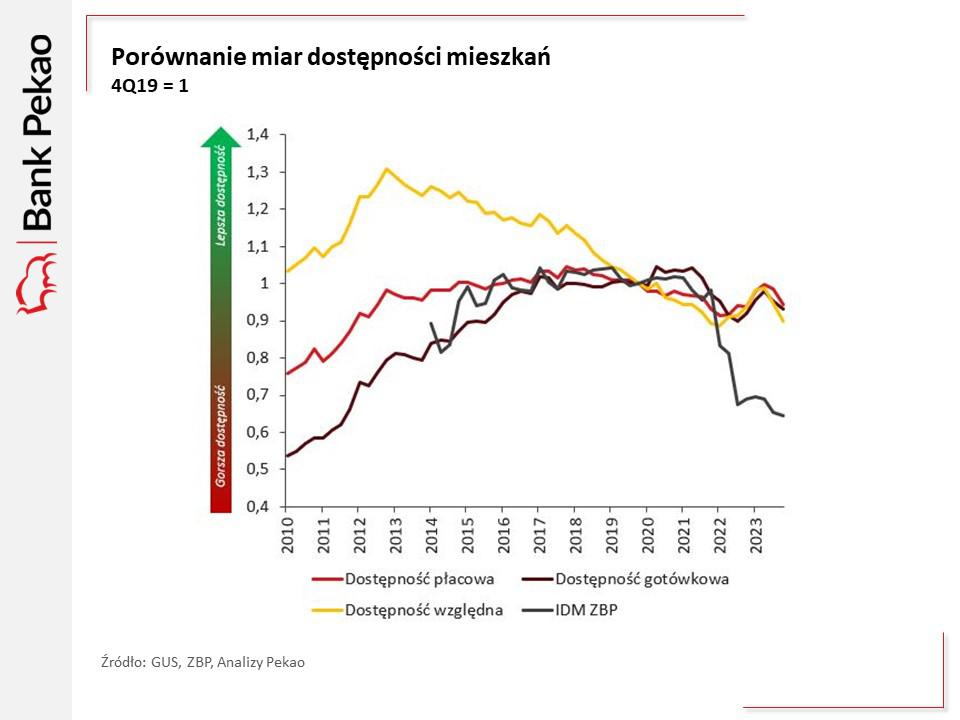

Dostępność dochodowa mieszkań, czyli to ile można kupić m2 za średnią pensję, jest w Polsce mniej więcej na takim samym poziomie jak w 2015 r. i jest nawet lepsza niż w latach 2010-2011 r. Tymczasem w ostatnich 8 latach ta dostępność w wielu krajach pogorszyła się – w Portugalii o 50 proc., w USA o 33 proc. w Czechach o 29 proc., w Niemczech o 12 proc. Lepiej było natomiast w Chorwacji (o 8 proc.), we Włoszech (o 11 proc.), w Bułgarii (o 20 proc.) czy w Rumunii (o 41 proc.). Tak duże różnice wynikają m.in. fazy cyklu na rynku, różnicach w presji migracyjnej czy restrykcyjności prawa budowlanego.

Dane z raportów Deloitte pokazują, że przeciętnie mieszkania w Pradze są o 84 proc. droższe niż w Warszawie, choć jeszcze w 2015 r. były tylko 22 proc. droższe. Tymczasem różnica w dochodach jest mniejsza – w 2022 r. wynosiła 13 proc. na korzyść Czechów. Może to wynikać z mniejszej dostępności gruntów pod zabudowę i bardziej restrykcyjnym prawem budowlanym u naszych południowych sąsiadów.

Odrodzenie konsumenta wesprze ceny mieszkań

Otoczenie makroekonomiczne sprzyja popytu na nieruchomości – wzrost gospodarczy przyśpiesza, a płace realne rosną i powinni rosnąć dalej, choć już nie tak szybko jak przed pandemią. Przeszkodą są wysokie stopy procentowe. Analitycy Pekao zakładają, że pozostaną w tym poziomie do końca 2025 r. ze względu na to, że inflacja będzie rosnąć, ale zwracają uwagę, że prawdopodobnie pojawią się programy wsparcia, które sprawią, że dla części nabywców kredyty będą tańsze. A z opóźnieniem rządowe wsparcie zwiększy także podaż nieruchomości.

W Polsce wciąż jest niewiele mieszkań – na 1 tys. mieszkańców przypada niewiele ponad 400 lokali, podczas gdy w Europie Zachodniej zazwyczaj wskaźnik ten przekracza 450. W dodatku są to lokale o niskim standardzie, zarówno pod względem metrażu jak i warunków do życia – aż 40 proc. z nich zostało wybudowane w czasach PRL.

W Polsce utrzymuje się także niski poziom zadłużenia kredytami hipotecznymi. W 2022 r. wartość tego portfela w stosunku do dochodu rozporządzalnego gospodarstw domowych nie przekraczała 30 proc., podczas gdy średnia unijna wynosiła ponad 70 proc. Na popyt mogą mieć wpływ także frankowicze, którzy dzięki wygranym w sądach zostali dokapitalizowani i nadwyżki mogą wydawać właśnie na rynku nieruchomości, także z pomocą kredytów.

Program Bezpieczny Kredyt 2 proc. sprawił, że dynamika wydanych pozwoleń na budowę wyszła na plus w II półroczu 2023 r., co powinno się przełożyć na wzrost liczby oddawanych mieszkań w kolejnych kwartałach i latach. To może pomóc zahamować wzrost cen w 2025 r.