Przedstawiamy krótki monitoring najważniejszych trendów na rynkach kredytowych w Europie, bazując na danych z banków centralnych.

Dług zaciąganych przez sektora prywatny w bankach jest istotnym wskaźnikiem pokazującym kierunek, w którym zmierza gospodarka. Jeśli rośnie, to z dużym prawdopodobieństwem można spodziewać się ożywienia gospodarczego. I odwrotnie, kiedy spada, to zwiastuje osłabienie koniunktury. Dodatkowo w obecnej sytuacji wysokiej inflacji, zmiany zadłużenia mogą odpowiadać na pytanie, czy można spodziewać się uruchomienia procesów dezinflacji. Oczywiście, to jest tylko jeden z wielu czynników składających się na taki proces. Jest jednak istotny, ponieważ w dłuższym okresie ciężko sobie wyobrazić, że pomimo spadków zadłużenia, inflacja wyraźnie się nie obniża.

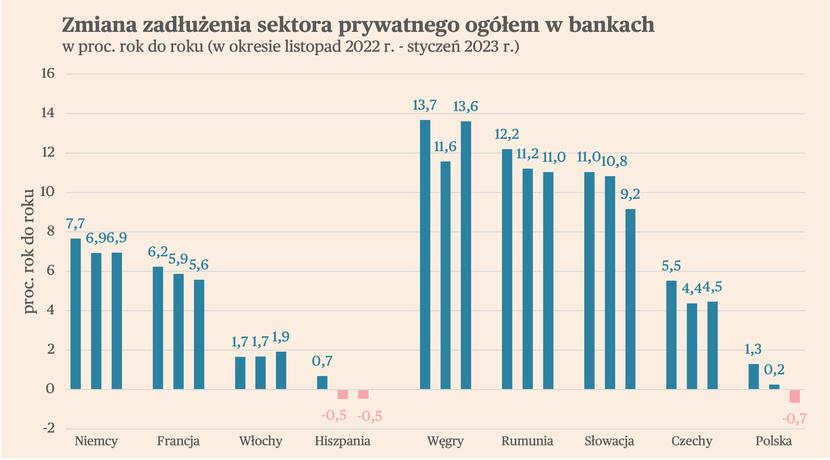

W styczniu zadłużenie bankowe sektora prywatnego w Polsce było 0,7 proc. niższe niż przed rokiem, wobec wzrostu 0,2 proc. w grudniu i 1,3 proc. w listopadzie. Może się to nie wydawać dużym spadkiem, ale kiedy porównamy je z innymi gospodarki, to dostrzeżemy, że jest ono bardzo silne. We wszystkich pozostałych dużych gospodarkach Europy Środkowo-Wschodniej zadłużenie prywatne w bankach wzrosło. Na Węgrzech i w Rumunii dynamika była nawet dwucyfrowa. Wzrost nastąpił też w największych gospodarkach strefy euro. Wyjątkiem była Hiszpania, w której zadłużenie spadło porównywalnie do Polski.

Trzeba pamiętać, że to wszystko dzieje się w warunkach inflacyjnych. To oznacza, że realna zadłużenie spadło w Polsce (w relacji do nominalnego PKB) co najmniej o kilkanaście procent. Główną przyczyną spadku długu w Polsce jest wzrost stóp procentowych, choć istotne jest również zaostrzenia polityki kredytowej banków. Przykładowo, wzrost stóp na Węgrzech był dwa razy większy niż w Polsce, a mimo to zadłużenie nadal szybko rośnie.

Spadek zadłużenia sektora prywatnego w Polsce daje nadzieję na szybką dezinflację, zmniejsza się bowiem presja popytową w gospodarce. Dotyczy to oczywiście tej części wzrostu cen, która napędzana jest popytem, czyli według szacunków około połowy. Jednocześnie spadek zadłużenia budzi obawy o możliwość silnego pogorszenia koniunktury, co jest uzasadnione. Choć widać osłabienie aktywności w polskiej gospodarce, to na razie bieżące wskaźniki nie wskazują, by wykazywała ona oznaki załamania.

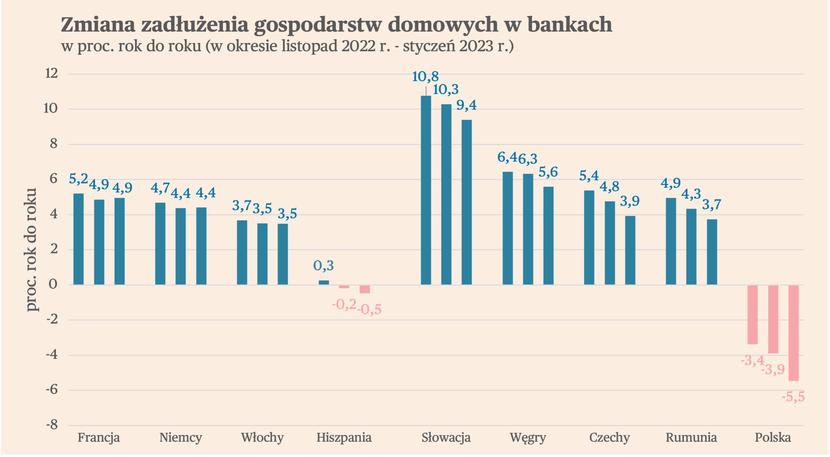

Kredyt dla gospodarstw domowych

Spadek zadłużenia gospodarstw domowych wyniósł w Polsce w styczniu 5,5 proc. w ujęciu r/r. W pozostałych krajach regionu zadłużenie rosło, średnio w regionie o 3,4 proc. Wzrosło także w głównych gospodarkach strefy euro, a wyjątkiem ponownie była Hiszpania, gdzie spadek wyniósł 0,5 proc. W ostatnich trzech miesiącach we wszystkich gospodarkach widoczne było obniżanie się dynamiki tego zadłużenia.

To zjawisko wynika w dużej mierze ze spadku podaży kredytu hipotecznego. Jednocześnie banki w kwartalnym raporcie NBP o sytuacji na rynku kredytowym, wskazują, że następuje także zaostrzenie polityki kredytowej w przypadku kredytów konsumpcyjnych spowodowane obawą o pogorszenie się prognoz makroekonomicznych.

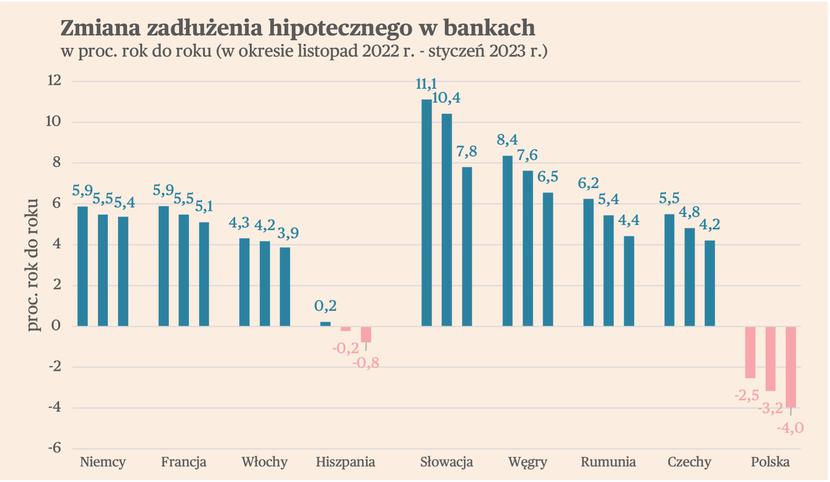

Kredyt hipoteczny

Kontrakcja zadłużenia hipotecznego w Polsce była nieco mniejsza niż sektora gospodarstw domowych, dług obniżył się o 4 proc. Pozostałych krajach regionu oraz w gospodarkach strefy euro wciąż wyraźnie rośnie, choć wolniej niż w pozostałych miesiącach. Wyjątkiem jest Hiszpania, gdzie nastąpił niewielki spadek w grudniu i styczniu.

Dla Polski to dane spójne z kilkudziesięcioprocentowym spadkiem wartości nowych kredytów hipotecznych, obserwowanym w II poł. 2022 r. W kolejnych miesiącach spodziewane jest dalsze zacieśnienie podaży nowego kredytu, głównie ze względu na wysokie stopy, a także głęboki spadek płac realnych.

Kredyt dla przedsiębiorstw

Jedynym elementem odbiegającym od układanki spadającego zadłużenia sektora prywatnego w Polsce, jest rosnący dług przedsiębiorstw. W styczniu wzrósł o 10,1 proc., po wzrostach 12 proc. w listopadzie i 9,7 proc. w grudniu. To i tak poniżej średniej dla EŚW, która wyniosła prawie 13 proc. Jednocześnie uwagę zwracają dużo niższe wzrosty w strefie euro, zwłaszcza we Włoszech, gdzie zadłużenie tylko nieznacznie wzrosło, a także w Hiszpanii, gdzie spadło.

Przyczyny rosnącego zadłużenia przedsiębiorstwa pozwala ustalić wspomniany już raport NBP o sytuacji na rynku kredytowym. Wskazuje on, że obserwowany jest wzrost zapotrzebowania na finansowania zapasów i kapitału obrotowego dla dużych przedsiębiorstw. To wynika z faktu, że na skutek inflacji firmom nominalnie wzrosły przychody i koszty, w związku z czym do tego musiało również nastąpić dostosowanie krótkoterminowego kredytu. Jednak przy wysokich stopach, tylko duże przedsiębiorstwa mogły sobie na taki wzrost pozwolić. Jednocześnie raport NBP wskazuje, że spadło zapotrzebowanie na finansowanie inwestycji.

Podobne zjawiska zachodzą w pozostałych gospodarkach regionu i w strefie euro. Różnica w tempie wzrostu zadłużenia firm w dużej mierze wynika natomiast z inflacji, która jest duża wyższa w EŚW. Z tej przyczyny szybciej rośnie też zadłużenie firm. I to jest akurat czynnik, który może być proinflacyjny. Jeżeli inflacja podnosi zapotrzebowanie na finansowanie obrotowe, to wzrost tego finansowania może być czynnikiem podtrzymującym wysoki wzrost cen.