Na solidny popyt na metale wskazują zarówno dane o produkcji (istotne z punktu widzenia producentów), jak i dane i imporcie (istotne z punktu widzenia też dystrybutorów).

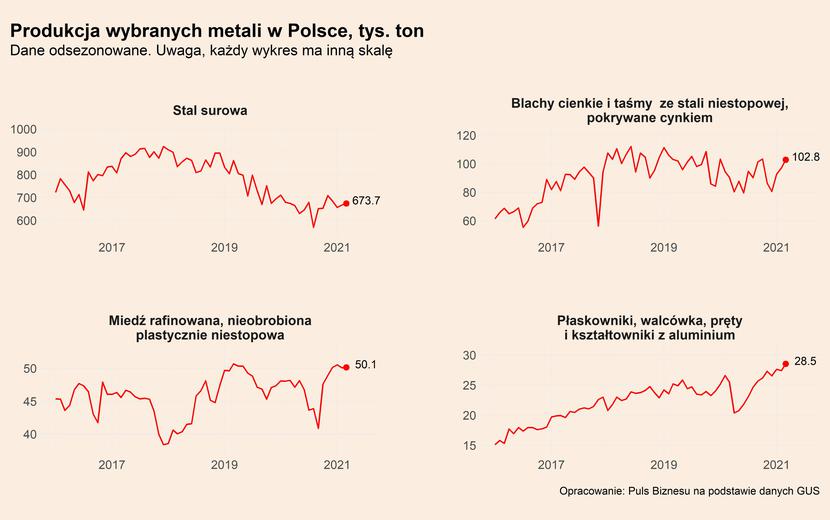

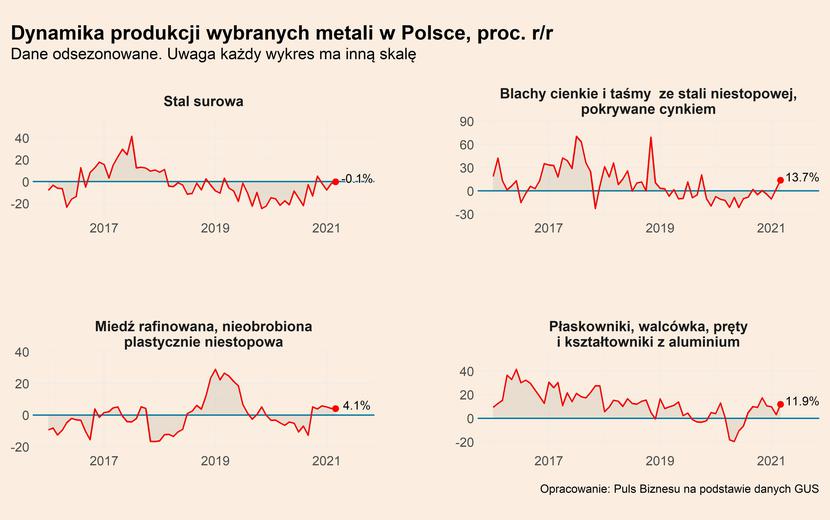

Marzec przyniósł zdecydowaną poprawę w dynamice produkcji. Najmocniej rośnie produkcja stalowych blach cienkich i taśm (+13,7 proc. rok do roku) oraz wyrobów długich z aluminium (płaskowników, walcówki, prętów i kształtowników – 11,7 proc.). Również w przypadku stali surowej odnotowano zdecydowaną poprawę, dzięki czemu dynamika pozostaje tylko nieco poniżej zera (-0,1 proc.). Natomiast na rynku miedzi sytuacja nieco się pogorszyła, ale dynamika nadal pozostaje wyraźnie powyżej zera (+4,1 proc.).

Danych handlowych za marzec jeszcze nie ma, ale te za luty wskazywały na wysoką dynamikę importu wyrobów płaskich ze stali (prawie 10 proc. rok do roku), czy wyrobów długich z aluminium (11 proc. rok do roku). W innych segmentach wspomnianych rynków dynamika popytu na import była nieco niższa m.in. ze względu na fakt, że styczeń i luty przyniosły w Polsce przejściowy dołek w produkcji budowlanej i (w mniejszym stopniu) przemysłowej.

Dla rynku najważniejszy jest obecnie popyt zagraniczny. Światowy rynek metali korzysta zwłaszcza na wysokim popycie ze strony Chin i innych państw, w których ożywienie gospodarcze nabiera rozpędu. W ostatnich miesiącach do Chin dołączyły Stany Zjednoczone, notujące coraz wyższą dynamikę PKB, a wkrótce dołączy Europa, wychodząca z trzeciej – i oby ostatniej – fali pandemii.

Polscy i europejscy producenci, w odróżnieniu od innych regionów świata, nawet w większym stopniu korzystają z hossy na rynkach metali ze względu na wyjątkowo niską podaż będącą efektem trwałego (np. krakowska huta ArcelorMittal) lub tymczasowego wygaszenia produkcji w wielu zakładach oraz nałożenia przez Rosję ceł eksportowych na niektóre wyroby ze stali.

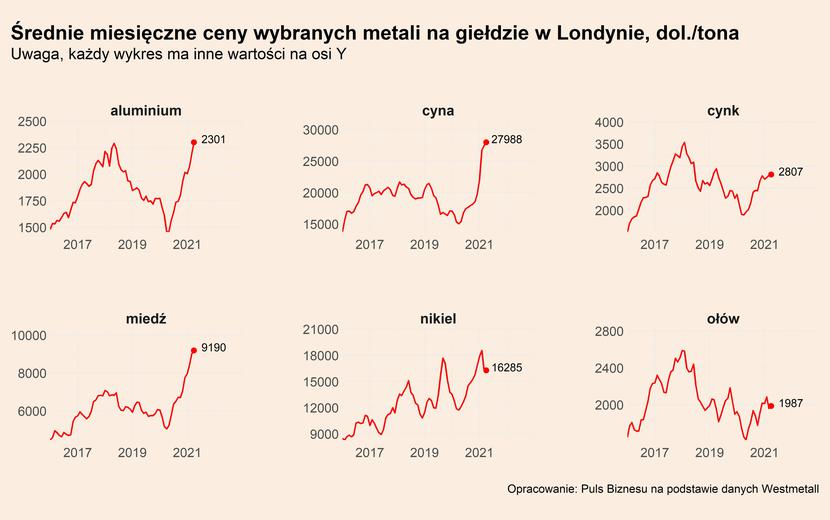

Nieco inaczej sytuacja wygląda na rynku miedzi. Po stabilizacji ceny surowca w marcu, cena w tym miesiącu znowu wystrzeliła, przebijając poziom z lutego i zbliżając się do historycznej granicy 10 tys. dol. Jednak w odróżnieniu od stali i aluminium, cena miedzi w znacznie mniejszym stopniu jest zależna od popytu ze strony branży budowlanej. Wszystko wskazuje na to, że surowiec drożeje bardziej ze względu na oczekiwane głębokie zmiany strukturalne w globalnej gospodarce – rewolucji elektromobilności i energii odnawialnej. Na taki scenariusz wskazuje np. amerykański Goldman Sachs, który nazywa miedź „nową ropą naftową” i prognozuje, że surowiec zdrożeje do 2025 roku do 15 tys. dol. za tonę za sprawą popytu ze strony właśnie tych dwóch sektorów.

Boom na rynku metali wpływa pozytywnie na kondycję polskich i globalnych firm. Według wstępnych wyników polski Stalprofil zysk netto wzrósł o ponad 300 proc. rok do roku w ogromnej mierze wskutek wzrostu cen stali. Spółka skorzystała również na wzroście zamówień, ale efekt popytowy był znacznie słabszy – jej przychody urosły w pierwszym kwartale o 12 proc. rok do roku. Podobnie dobre wyniki odnotował piąty największy producent stali na świecie POSCO. Koreańska firma zwiększyła w pierwszych trzech miesiącach 2021 roku zysk operacyjny o 120 proc., a przychody POSCO o 9,9 proc. względem zeszłego roku.

Dla firm produkujących metale lub wyroby z metali wzrost cen jest korzystny. Jednak przedsiębiorstwa wykorzystujące te surowce do produkcji własnych produktów cierpią z jednej strony wskutek wzrostu kosztów produkcji, z drugiej zaś ze względu na niedobory, z którymi mamy obecnie do czynienia na polskim rynku. Problem z dostępem do komponentów i wysokimi cenami sygnalizuje m.in. branża AGD. Lider polskiego rynku Amica obawia się zwłaszcza II kwartału – na początku roku produkowała bowiem jeszcze w oparciu o zgromadzone zapasy.

Co dalej? W najbliższych miesiącach na rynkach metali wysoki popyt, a więc również wzrosty cen będą się zapewne utrzymywać. Zwłaszcza, że ożywienie gospodarcze na świecie nabiera rozpędu ze sprawą stabilizacji sytuacji epidemicznej w coraz większej liczbie krajów. W związku z poprawiającymi się perspektywami World Steel Association podniosło prognozę wzrostu popytu na ten rok z 4,1 do 5,3 proc.

Na wzroście zamówień skorzystają również polskie firmy, np. Grupa Kęty, producent aluminium, która tydzień temu podniosła prognozę sprzedaży o ponad 10 proc.

W średnim okresie jednak popyt może znaleźć się pod presją polityki Chin, które przymierzają się do „chłodzenia” swojej rozgrzanej gospodarki poprzez zaostrzenie polityki pieniężnej, co można wpłynąć zwłaszcza na sektor budowalny.