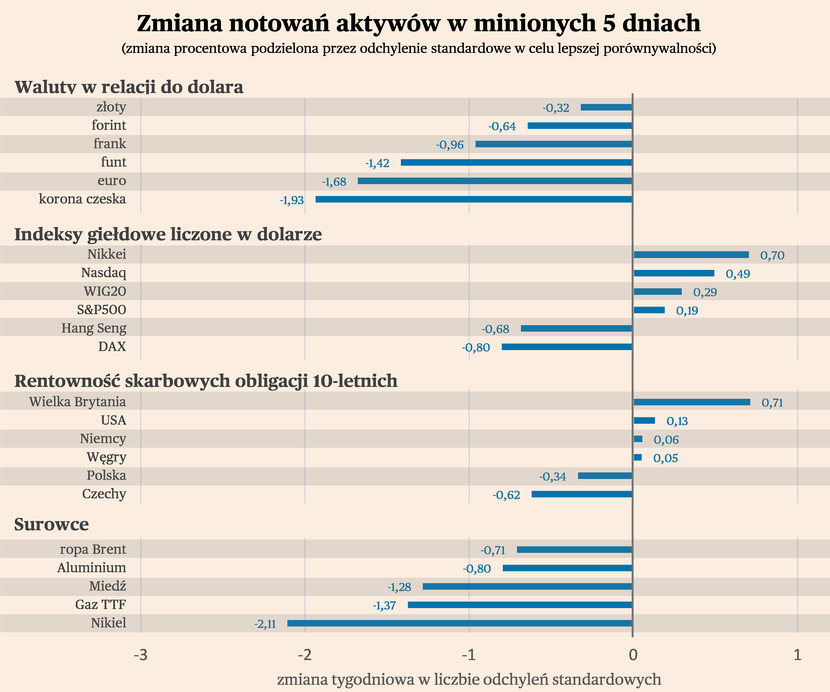

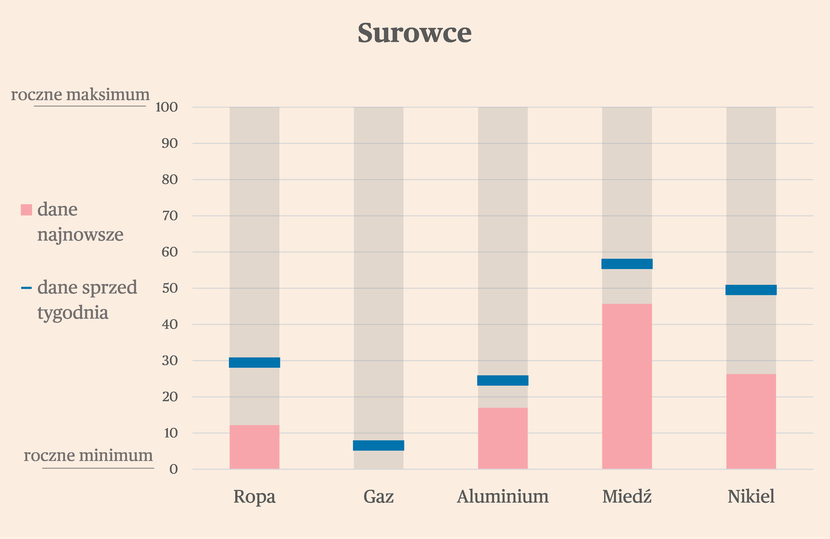

Na rynku w ostatnich dniach panuje względny spokój, choć na rynku wciąż są obawy o sytuację w amerykańskim sektorze bankowym, a także o brak porozumienia w Kongresie USA w sprawie limitu zadłużenia. Mimo tych zjawisk, dolar umacniała się w ostatnim tygodniu w stosunku do głównych walut, a także walut krajów CEE. Kluczowym zjawiskiem w ostatnim tygodniu był wyraźny spadek cen surowców – zarówno ropy i gazu, jak i metali. Była to reakcja na niski popyt z gospodarki, a także coraz liczniejsze recesyjne sygnały z Europy i USA. W ostatnim tygodniu zyskały indeksy w USA, WIG20 oraz japoński Nikkei, natomiast straciły niemiecki DAX oraz Hang Seng.

Problemy sektora bankowego i upadek kilku banków regionalnych w USA prowadzą do ograniczenia podaży kredytu. Podobnie zadziałałoby osiągnięcie limitu zadłużenia USA, które spowoduje tzw. techniczną niewypłacalność. Według sekretarz skarbu może ona nastąpić już na początku czerwca. To doprowadziłoby do wzrostu rynkowych stóp procentowych w USA. Te czynniki w połączeniu ze spadkami cen surowców oraz wysokimi podwyżkami stóp przez Fed, mogą prowadzić do szybszej dezinflacji w USA.

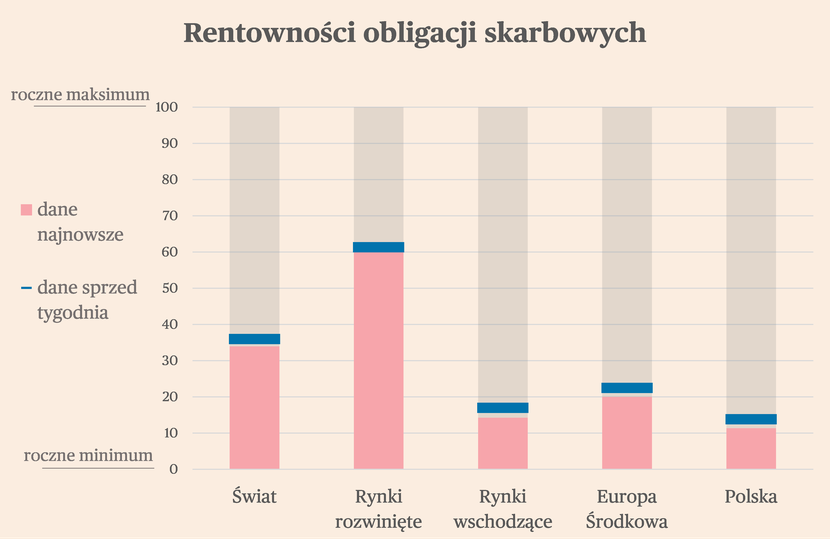

Rynki nadal dobrze postrzegają kraje Europy Środkowo-Wschodniej, co jest zapewne związane z głębokimi spadkami cen surowców. Rentowności 10-letnich obligacji Polski i Węgier obniżyły się w ciągu ostatniego tygodni (co oznacza, że ich ceny rosły) i znajdują się blisko swoich rocznych minimów, pomimo wciąż bardzo wysokiej inflacji w tych krajach. Prawdopodobnie inwestorzy spodziewają się, że spadki cen energii pozwolą na wyraźny spadek inflacji w najbliższych miesiącach.

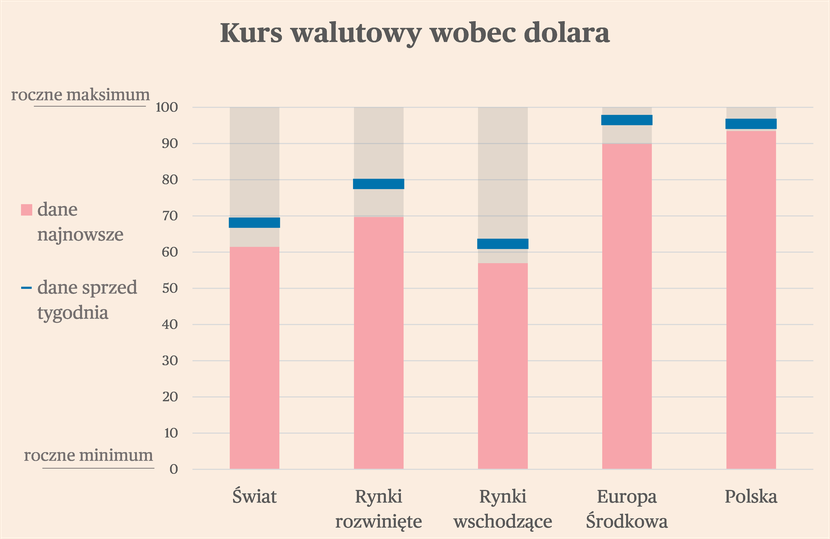

Waluty

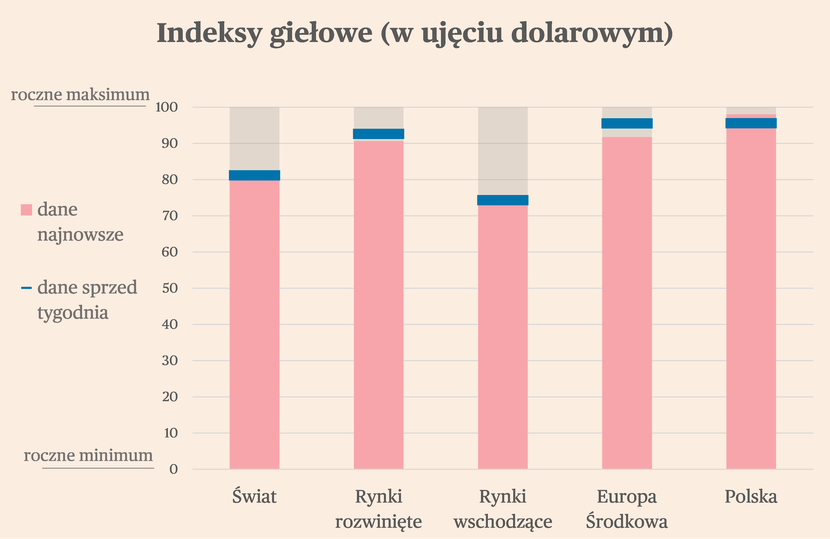

Indeksy giełdowe

Obligacje

Surowce

Indeksy sektorowe

W ubiegłym tygodniu zyskiwała większość indeksów sektorowych w Europie. Największe wzrosty zanotował sektor farmaceutyki i biotechnologii (0,31 odchylenia standardowego z ostatniego roku), spółki dostarczające gaz i wodę (0,17), spółki działające w obszarze podróży i wypoczynku (0,17), producenci sprzętu ICT (0,16) oraz spółki logistyczne (0,16). Najmocniej stracił indeks producentów napojów (-0,50), producentów metali przemysłowych (-30) oraz spółek z obszaru inżynierii przemysłowej. Indeks Stoxx Europe 600, grupujący największe spółki w Europie, skończył tydzień na niewielkim plusie (0,05).

Pierwszym zjawiskiem, które zwraca uwagę w sektorze podróży i wypoczynku. Jest to spowodowane bardzo silnym wzrostem popytu w tym obszarze, który podbija wynika spółek. Prawdopodobnie w części jest to jeszcze odroczony popyt z czasów pandemii. Innym czynnikiem, który ma na to wpływ jest nasycenie konsumentów dobrami przemysłowymi – w trakcie pandemii obserwowaliśmy ogromny popyt na elektronikę czy artykuły wyposażenia. Teraz konsumenci stwierdzili, że już nie potrzebują kolejnych dóbr i ruszyli na wakacje. Wzrosty sektora podróży i wypoczynku wpisują się w obraz trwającego ożywienia w całym sektorze usługowym.

Drugim zjawiskiem jest spadek cen producentów i przetwórców metali przemysłowych. Jest to konsekwencją silnego spadku cen metali na światowych giełdach. Część z tych spółek jest i tak wyceniana niż w przeszłości przy takim poziomie cen metali, co wynika z tego, że od rynku europejskiego odcięci zostali producenci z Rosji. To wspiera popyt na metale przetwarzane przez spółki z Europy i poprawia ich wyniki. Mimo tego, indeks przetwórców metali jest jedynym, który traci w stosunku do początku roku (-11,6 proc.).

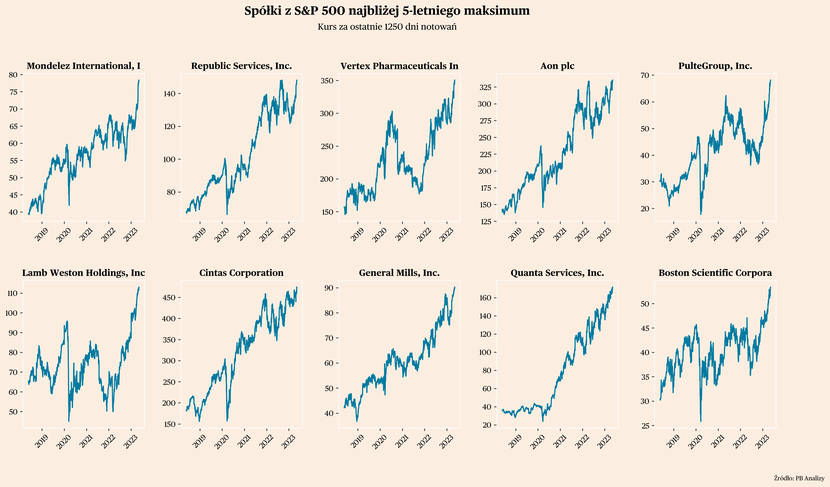

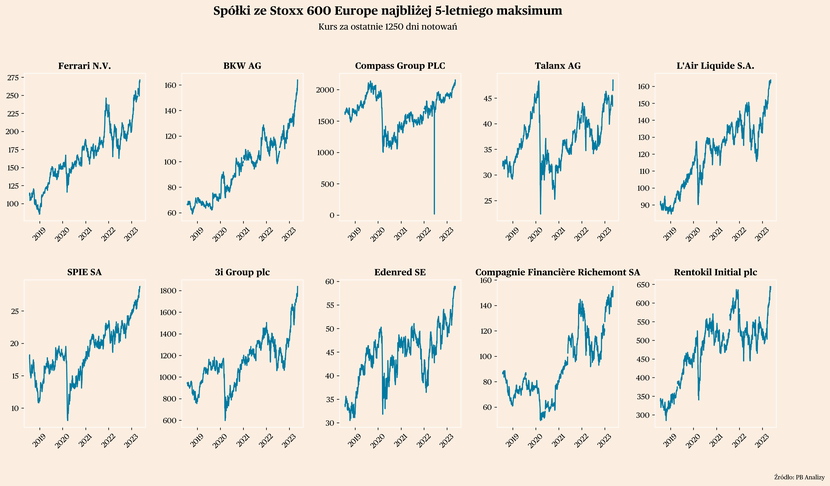

Spółki najbliżej maksimum i minimum na europejskich giełdach

Skład dziesięciu spółek z indeksu Stoxx Europe 600, znajdujących się najbliżej swoich 5-letnich maksimów, jest mocno zróżnicowany. Po pierwsze, znajduje się tam Ferrari oraz Compagnie Financiere Richemont, czyli producenci dóbr luksusowych, który sprzedaż bardzo silnie rosła w ostatnich miesiącach. Dodatkowo w przypadku Ferrari wspiera unormowanie sytuacji w łańcuchach dostaw w motoryzacji.

Po drugie, wśród spółek najbliżej maksimów znajdują się spółki usługowe – Compass Group (koncern świadczący usługi gastronomiczne i caterginowe), Talanx (ubezpieczenia), Endered (firma specjalizująca się w rozwiązaniach płatniczych dla pracowników i handlowców, właściciel systemu Ticket Restaurant), a także Rentokil Initial (zwalczanie szkodników). Taki skład spółek najbliżej maksimów jest spójny z danymi o ożywieniu w usługach.

Z kolei najbliżej minimów z indeksu Stoxx Europe 600 znajdują m.in. spółki z obszaru nieruchomości (Aroundtown, Castellum AB). To jest spowodowane podwyżkami stóp procentowych. Z jednej strony, wpływa to na wzrost kosztów finansowania projektów. Z drugiej, powoduje zahamowanie lub nawet spadek wycen nieruchomości.

Spółki najbliżej maksimum i minimum na amerykańskich giełdach

Spośród dziesięciu spółek najbliżej 5-letnich maksimów w indeksie S&P 500, wciąż najwięcej reprezentuje sektor spożywczy. Są to Mondelez (producent słodyczy), Lamb Weston (m.in. frytki mrożone), General Mills (m.in. płatki śniadaniowe). Bardzo dobre notowania tych spółek wynikają z silnego wzrost zysków, który jest spowodowany wzrostem cen, co przełożyło się na wzrost przychodów przy niezmiennym wolumenie sprzedaży.

Wśród spółek blisko maksimów znajdują się też m.in. spółki z obszaru farmacji i biotechnologii – Vertex Pharmaceuticals oraz Boston Scientific Corporation. Są w tym składzie również spółki świadczące wyspecjalizowane usługi, głównie dla przedsiębiorstw – Republic Services (utylizacja odpadów), Aon (doradztwo finansowe) oraz Cintas Corporation (m.in. usługi sprzątające).

Z kolei na drugim krańcu indeksu S&P 500, a więc wśród spółek najbliżej 5-letnich minimów znajdują się przede wszystkim spółki produkujące dobra trwałe (3M, Newll Brands), spółki technologiczne (Match Group, DISH Network, PayPal) oraz bank regionalny – US Bancorp.