Akcjom niewielu spółek udało się uniknąć mocnej przeceny w trakcie zeszłorocznego koronawirusowego krachu, który nastąpił na przełomie lutego i marca. Wiele z nich dość szybko ruszyło jednak do odrabiania giełdowych strat, co w niektórych przypadkach skończyło się wejście na nowy szczyt, gdyż okazało się, że lockdown wcale w nie nie uderzy, a niektórym nawet pomoże. W rezultacie WIG na poziomie sprzed krachu znalazł się jeszcze w lipcu ubiegłego roku.

Mimo to na rynku nie brakowało spółek, których notowania spadły nawet o ponad 50 proc., a pandemia znalazła odzwierciedlenie w wynikach finansowych. Tu na poprawę i wzrost kursu potrzeba było trochę więcej czasu.

Wyjście z zamknięcia

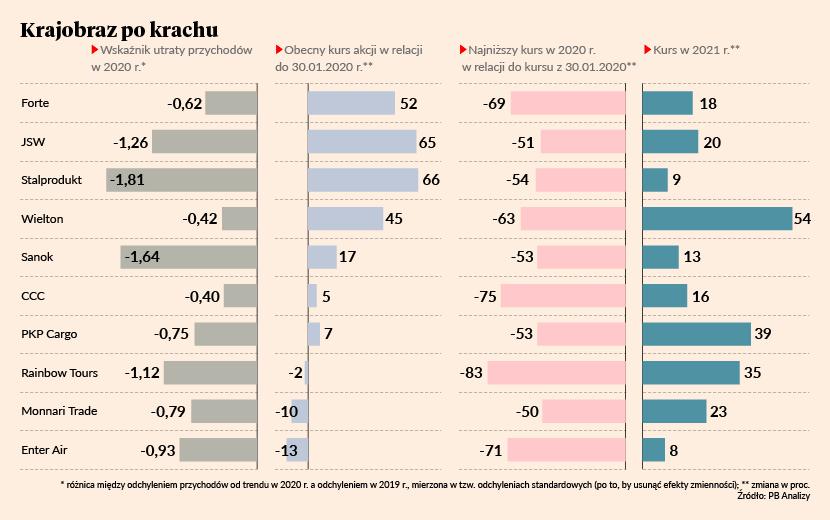

Dobrym przykładem jest Wielton, który w środę 28 kwietnia przedstawił wyniki za 2020 rok. W I kwartale 2020 r. spółka zanotowała pierwszą kwartalną stratę netto od 2011 r. (-6,4 mln zł), a w II kwartale 2020 r. przychody były najniższe o 2016 r. (324 mln zł). Dużą rolę odegrał w tym koronawirus, który nie tylko uderzył w stronę popytową, ale także doprowadził do czasowego zamknięcia części zakładów grupy. Czas ten wykorzystano jednak na poprawę newralgicznych procesów produkcyjnych i modernizację zakładów. Grupa przebudowała także wewnętrzną strukturę organizacyjną i strategię sprzedażową oraz obficie korzystała z wszelakich programów wsparcia. W II połowie roku rynek odbudował się, a spółka w IV kwartale 2020 r. pokazała wyniki lepsze niż w przedpandemicznym IV kwartale 2019 r. (514 mln zł przychodów i 18,5 mln zł zysku netto).

Inwestorzy docenili postawę Wieltonu. W okresie największej paniki kurs akcji spółki był o 63 proc. niższy niż na zamknięciu w styczniu 2020 roku, a spółkę wymieniano w gronie najbardziej narażonych na efekty pandemii (raport Santander BM z 26 marca 2020). Dziś notowania Wieltonu znajdują się aż 45 proc. powyżej poziomu z marca 2020, w głównej mierze dzięki zwyżkom od początku tego roku - kurs skoczył o 54 proc., a tylko w kwietniu o 22 proc.

W gronie ośmiu spółek najbardziej narażonych na efekty pandemii wymienionych we wspomnianym raporcie Santandera znalazło się również Forte (w obu przypadkach kluczem do umieszczenia na liście było wysokie zadłużenie). Spółkę z Wieltonem łączył także fakt konieczności koronawirusowego zamknięcia zakładów. Wyniki w I półroczu 2020 były bardzo słabe (431 mln zł przychodów i 6,9 mln zł straty), a kurs najgorszym momencie obniżył się o 69 proc. II półrocze to już jednak rekordowe przychody i niezłe zyski (odpowiednio 729 mln zł i 56 mln zł). Także szacunki za I kwartał 2021 r. pokazują, że firma ma się dobrze (298 mln zł przychodów i 59 mln zł EBITDA), choć ciążą jej nieco eksportowe ograniczenia sanitarne na rynkach niemieckojęzycznych. Kurs Forte znajduje się dziś 51 proc. powyżej przedpandemicznych poziomów ze stycznia 2020 r. W samym 2021 r. spółka urosła na giełdzie o 18 proc.

- Byliśmy przygotowani do wielomiesięcznego postoju lub ograniczenia produkcji. Rzeczywistość okazała się jednak zupełnie inna, niż oczekiwania. Po okresie lockdownu, w całej Europie gwałtownie wzrosło zapotrzebowanie na artykuły wyposażenia wnętrz, w tym oczywiście na meble. W szybkim tempie musieliśmy zwiększyć poprzednio ograniczone zdolności produkcyjne i właściwie od czerwca aż do końca roku 2020 pracowaliśmy maksymalnie wykorzystując nasze możliwości – podsumował 2020 r. prezes Forte, Maciej Formanowicz.

Fabryka strachu

Podobnych historii doświadczyło jeszcze kilka innych dużych spółek przemysłowych. Strach miał w ich wypadku wielkie oczy, przemysł bowiem tradycyjnie jest sektorem budowanym w oparciu o dość mocny lewar (a to utrata płynności wydawała się największym ryzykiem w kontekście koronawirusa). Wielkie zakłady początkowo były także potencjalnymi wielkimi ogniskami koronawirusa (stąd zamknięcia i przestoje). Ostatecznie jednak najczarniejsze scenariusze się nie spełniły, spółki po pierwszym szoku dostosowały swe procedury do nowych realiów, a paraliż sieci dostaw, jeżeli w ogóle się wystąpił, to na krótko. Pojawiły się natomiast programy pomocowe, osłabł również złoty, co wsparło eksporterów, takich jak np. Forte. Dodatkowo pandemia wywołała wzrost popytu na niektóre produkty, co przełożyło się nie tylko na hossę ich producentów, ale wsparło także hossę na rynku surowców.

Ten ostatni element sprawia, że na GPW spektakularne odrodzenie zanotowały także akcje przedstawicieli przemysły ciężkiego. W zeszłym roku kurs Stalproduktu załamał się, spadając o 54 proc., a przychody w II kwartale 2020 r. stopniały o 24 proc. r/r. I choć bazy przychodowej spółki nie udało się jeszcze odbudować, to zysk netto w II półroczu 2020 roku był wyższy niż w II półroczu 2019. Spółka skorzystała m.in. na mocnych zwyżkach cen cynku i w efekcie jest obecnie notowana 66 proc. powyżej przedpandemicznych poziomów.

Surowcowa sytuacja sprzyja też JSW. W 2020 r. spółka musiała zamykać zakłady w związku z zakażeniami i sięgać nie tylko po „zaskórniaki” z funduszu na czarną godzinę, ale również ogromną pomoc od PFR-u. Dziś koks rozgrzewa inwestorów, którzy w skoku zapotrzebowania na ten produkt upatrują szansy dla JSW. Notowania jastrzębskiej spółki w trakcie koronawirusa zapikowały o 51 proc., dziś JSW wyceniana jest 65 proc. powyżej poziomów ze stycznia 2020. Akcje zarówno JSW, jak i Stalprodukt, znajdują się także ponad kreską w samym 2021 r.

Usługi czekają na swoją kolej

Przemysł wyszedł zatem już z obszaru odrabiania koronawirusowych strat i wszedł w obszar jak najmocniejszego wykorzystania nowych warunków. Widać to po wskaźniku PMI pokazującym nastroje w polskim przemyśle – w marcu wyniósł on 54,3 pkt. i był najwyższy od początku 2018 r.

Nieco wolniej przebiega proces odradzania się notowań mocno poszkodowanych w trakcie pandemii firm usługowych i detalistów, choć i tu “feniksów” nie brakuje. Przykładem jest CCC, którego notowania w trakcie pandemii osunęły się o 75 proc., a dla wsparcia płynności potrzebna była emisja ratunkowa. Dziś kurs jest już 5 proc. powyżej poziomów sprzed pandemii. Dotyczy to zresztą całego składu portfela WIG-Odzież, choć warto zauważyć, że spółkom mniejszym trudniej idzie podnoszenie się niż gigantom. Monnari w trakcie krachu potaniało o 50 proc. i wciąż nie odrobiło w całości tych strat (-10 proc.).

Poniżej poziomów ze stycznia 2020 notowani są także np. przedstawiciele turystyki – Rainbow (-2 proc.) i Enter (-13 proc.), w przypadku których spadki w trakcie krachu przekroczyły 70 proc. Podobną przecenę zaliczył AmRest, którego wycena wciąż jest o jedną trzecią niższa niż przed pandemią. Łatwiej było się podnieść blisko powiązanemu z surowcami i już wcześniej mocno przecenionemu PKP Cargo, które mimo przepołowienia się w trakcie zeszłorocznej przeceny, dziś jest notowane 7,5 proc. wyżej niż przed ponad rokiem.

W usługach widać istotny podział na firmy, które w dużym stopniu wróciły już do normalności i te, które wciąż działają w trybie pandemicznym. Tym drugim nadzieję przyniosły środowe zapowiedzi rządu dotyczące programu luzowania obostrzeń, w tym dla branży handlowej i gastronomicznej. Usługi w końcu zostaną uwolnione z klatki, choć reżim sanitarny wciąż będzie wisiał nad wieloma branżami. Warto także dodać, że samo otwarcie zakładów nie usprawiedliwia powrotu wyceny na poziomach sprzed pandemii. Firmy muszą jeszcze udowodnić, że wciąż generują podobną, bądź wyższą wartość dla akcjonariuszy niż przed pandemią.