Pierwszy etap naprawy tzw. Polskiego Ładu, czyli zmiany w ustawie o podatku PIT, zostały uchwalone przez Sejm i zajął się nimi Senat. Z naszych informacji wynika, że izba wyższa parlamentu praktycznie niczego istotnego w ustawie nie zmieni. To oznacza, że 1 lipca 2022 r. wejdą w życie daleko idące zmiany zaproponowane przez rząd. Przede wszystkim pojawi się nowa, niska, 12 -procentowa stawka PIT oraz możliwości częściowego odliczania składki zdrowotnej. Przedstawiamy najciekawsze warianty rozliczeń, które mogą pomóc osobom prowadzącym działalność gospodarczą podjąć decyzję, czy między 1 lipca a 22 sierpnia będzie warto zmienić formę opodatkowania.

Zmiany dla przedsiębiorców

Radosław Urban, doradca podatkowy, kierownik zespołu ds. podatków bezpośrednich w Taxeo Komorniczak i Wspólnicy, podkreśla, że po naprawie Polskiego Ładu nie zmienią się stawki w przypadku podatników opodatkowanych liniowo oraz ryczałtem od przychodów ewidencjonowanych. Zmodyfikowane zostaną natomiast zasady rozliczania składki na ubezpieczenie zdrowotne.

– Składka dla liniowców nadal wynosi 4,9 proc. podstawy opodatkowania, jednakże zgodnie ze znowelizowanym przepisem podatnik taki może zaliczyć składki na ubezpieczenie zdrowotne do kosztów uzyskania przychodów w łącznej wysokości nieprzekraczającej w roku podatkowym 8,7 tys. zł. Oczywiście nie jest to taka sama korzyść, co wcześniejsze prawo do odliczenia składki od podatku. Wpływa jednak na wysokość obciążeń podatkowych – zaznacza Radosław Urban.

Podaje przykłady: podatnik, który osiągnął roczny dochód w wysokości 120 tys. zł, zapłacił składkę zdrowotną w wysokości 5880 zł. Obecnie, przed wejściem w życie nowelizacji, dodatkowo zapłacić powinien 19 proc. podatku od całej kwoty 120 tys. zł dochodu, a więc 22 800 zł. Po zmianie przychód może obniżyć o kwotę składek, a więc podatek zapłaci od 114 120 zł (120 000 zł – 5880 zł) czyli 21 683 zł. Podatnik oszczędza więc 1117zł. Kwota odliczenia jest limitowana do 8700 zł rocznie, co oznacza, że do kwoty dochodu 177 551 zł rocznie cała kwota składki zdrowotnej może zostać zaliczona przez podatnika do kosztów uzyskania przychodów.

W przypadku ryczałtowców, po naprawie Polskiego Ładu możliwe będzie odliczenie od przychodów do 50 proc. składki zdrowotnej.

Podstawę składki zdrowotnej stanowi przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, włącznie z wypłatami z zysku, ogłaszane przez prezesa GUS w "Monitorze Polskim", z tym, że:

1) do przychodów nieprzekraczających 60 000 zł podstawę składki zdrowotnej stanowi 60 proc. tego przeciętnego miesięcznego wynagrodzenia, co w tym roku przekłada się na kwotę 336zł na miesiąc

2) dla przychodów powyżej 60 000 zł, ale nieprzekraczających 300 000 zł, podstawą jest kwota przeciętnego miesięcznego wynagrodzenia, co w tym roku przekłada się na kwotę 556 zł na miesiąc

3) dla przychodów przekraczających 300 000 zł podstawą jest 180 proc. kwoty przeciętnego miesięcznego wynagrodzenia, co w tym roku przekłada się na kwotę 1008zł na miesiąc

– Zatem podatnik, który osiągnął 120 tys. zł przychodu, zapłacił składkę zdrowotną w rocznej wysokości 6672 zł. Po zmianie przepisów połowę tej kwoty odliczy od przychodu będącego podstawą opodatkowania. Przed zmianą jego podatek, przy hipotetycznej stawce 8,5 proc., wynosił więc 10 200 zł, po zmianach będzie to 9916 zł. Różnica to więc zaledwie 284zł – wskazuje Radosław Urban.

Jak opłacalnie się rozliczyć

Ekspert Taxeo podkreśla, że próbując wybrać najbardziej opłacalną formę opodatkowania działalności gospodarczej należy brać pod uwagę zasadnicze czynniki: stawki podatku, wysokość składki zdrowotnej, wysokość ponoszonych kosztów i ich udział w osiąganych przychodach.

Zasady dotyczące składek na ubezpieczenie społeczne są takie same dla wszystkich przedsiębiorców, nie są więc czynnikiem istotnym przy wyborze formy opodatkowania.

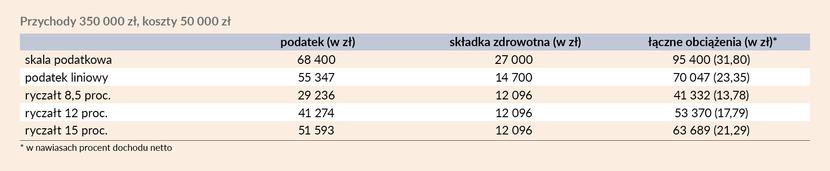

A jak wyglądałyby szczegóły finansowe w zależności od formy opodatkowania oraz wysokości przychodów i kosztów?

W tym wariancie najkorzystniej wygląda opodatkowanie ryczałtem (pod warunkiem, że można zastosować stawkę 8,5 proc.). Jeżeli jednak zwiększymy udział kosztów w przychodach i założymy, że podatnik nadal ma dochód 100 tys., ale jego przychód to 150 tys., sytuacja ulega zmianie.

Przy takich założeniach najbardziej opłacalna jest skala podatkowa, a ryczałt 12 proc. staje się mniej korzystny niż podatek liniowy.

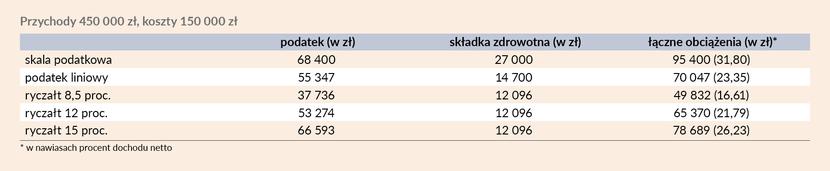

Rozważmy także przypadki osób zarabiających więcej.

– Warto zwrócić uwagę, że w przypadku podatku liniowego do kosztów uzyskania przychodów nie będzie można zaliczyć całej kwoty 14 700 zł, tylko wspomniany już limit 8700 zł. Spowoduje to obniżenie podatku o 1653 zł, co przy takich kwotach nie jest znaczne. Natomiast jeśli chodzi o ryczałt, to podstawa obliczenia składki zwiększa się do 180 proc. przeciętnego miesięcznego wynagrodzenia. Sprawia to, że przychód może być obniżony o 6048 zł, czyli zaledwie 2 proc. Jak widać, w tym wariancie także ryczałt według stawki 15 proc. jest korzystny bardziej niż opodatkowanie według ustawy o PIT. Jednak sytuacja ponownie ulegnie zmianie, gdy zwiększą się koszty podatkowe przedsiębiorcy – zauważa Radosław Urban.

W tym wariancie 15-procentowy ryczałt „przegrywa” z podatkiem liniowym, ale jeśli istnieje możliwość wyboru niższej stawki, nadal będzie to optymalny sposób opodatkowania.

– Jak widać kluczowa wciąż pozostaje kwestia wysokości kosztów, jakie podatnik ponosi w swojej działalności. Im te koszty są wyższe, tym mniej opłacalny staje się ryczałt – mówi Radosław Urban.

Poznaj program konferencji online “Kodeks Spółek Handlowych”, 21 czerwca 2022 >>

Jego zdaniem warto wziąć pod uwagę także dodatkowe okoliczności, które mogą być istotne np.: możliwość rozliczania ulg podatkowych (m. in. ulgi na dzieci), które są dostępne tylko dla podatników rozliczających się według skali, możliwość wspólnego opodatkowania z małżonkiem (również tylko dla zasad ogólnych) i obowiązek zapłaty daniny solidarnościowej (4 proc. podatku od nadwyżki dochodu ponad 1 mln zł rocznie). Obowiązek ten nie występuje w ryczałcie od przychodów ewidencjonowanych.

Ekspert Taxeo dodaje, że podatnicy mogą także utworzyć spółki, które są podatnikami CIT.

– Wówczas, co do zasady, podatek płaci zarówno spółka, według stawki 9 proc., jeśli nie przekracza przychodów 2 mln EUR rocznie i 19 proc., jeśli te przychody są wyższe – oraz wspólnik, według stawki 19 proc. Zasada ta doznaje jednak pewnych ograniczeń. W przypadku spółki komandytowej komplementariusz ma prawo odliczyć od swojego podatku PIT podatek CIT, który zapłaciła spółka, co obniża jego opodatkowanie. Jednocześnie wspólnik spółki komandytowej, w odróżnieniu od wspólników spółek z ograniczoną odpowiedzialnością, zobowiązany jest do opłacania składki zdrowotnej, która określona została ryczałtowo i w 2022 r. wynosi 560 zł miesięcznie – podaje Radosław Urban.