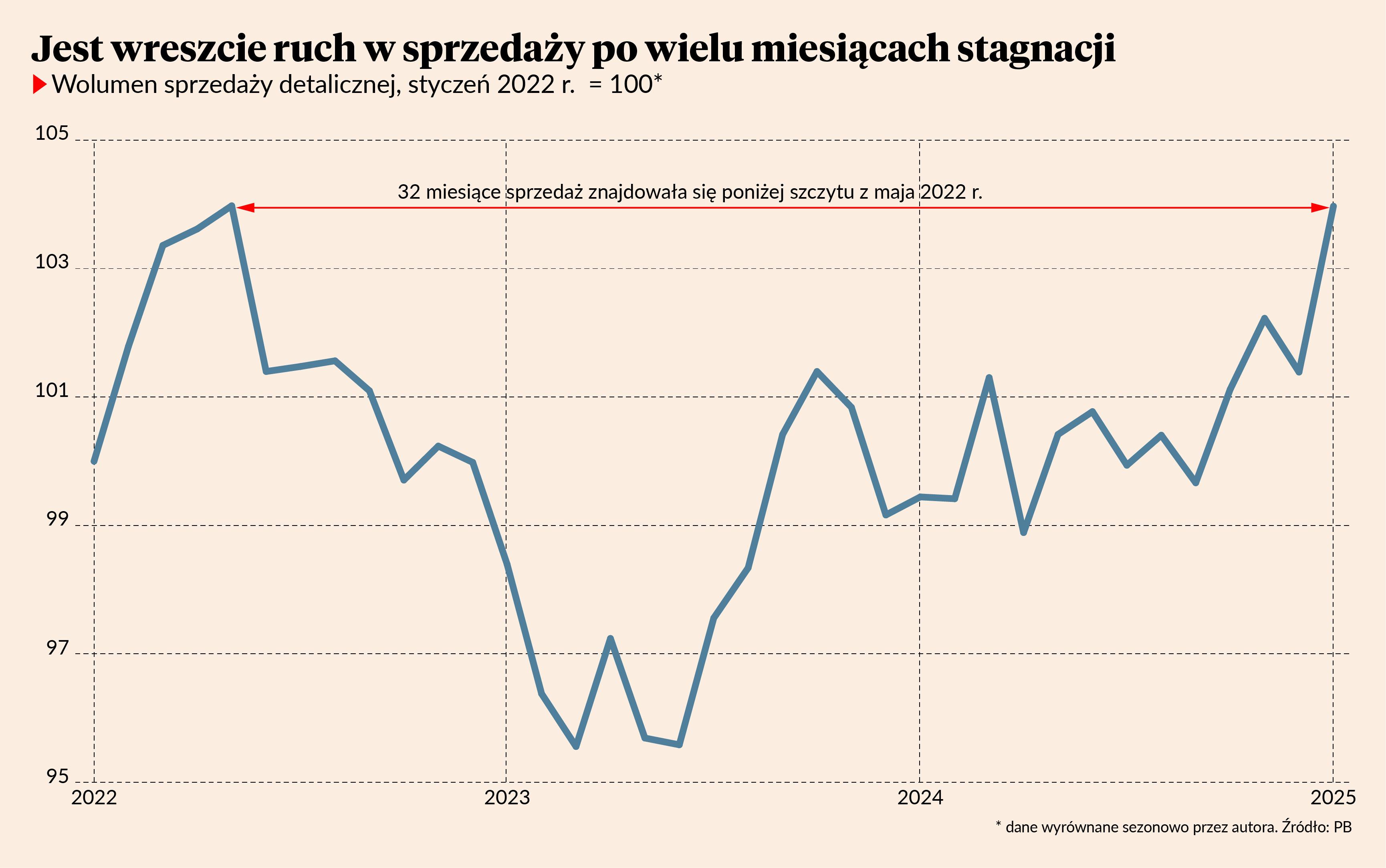

Miniony rok upłynął pod znakiem rozczarowania siłą polskiego konsumenta. Spadek inflacji i duże nowe wydatki budżetowe (800+, wyższe płace w budżetówce) miały mocno pobudzić zakupy Polaków, ale ostatecznie w sklepach nie było tego widać. Między wrześniem 2023 r. a wrześniem 2024 wolumen miesięcznej sprzedaży detalicznej nie zmienił się.

Wygląda na to, że wreszcie mamy jakiś przełom. Dane za styczeń były bardzo dobre, a patrząc na cztery ostatnie miesiące widać kształtowanie się trendu wzrostowego. W samym styczniu sprzedaż w cenach stałych zwiększyła się o 4,8 proc. rok do roku, co było najmocniejszym wzrostem od maja i wynikiem dużo lepszym od prognoz rynkowych. Obserwując poziom sprzedaży widać, że zaczyna kształtować się wyraźnie pozytywna tendencja. Pokazałem to na wykresie. Średnio historycznie sprzedaż rosła w tempie 4 proc. rocznie i wiele wskazuje, że wracamy na taką mniej więcej trajektorię. Ostatni rok należy traktować jako negatywne odstępstwo od tej normy.

Szczególnie pozytywnie wyglądała w styczniu sprzedaż dóbr trwałych związanych z wyposażeniem mieszkań – mebli, sprzętu RTV oraz urządzeń AGD. W tej dziedzinie zanotowano pierwszy wyraźny wzrost od kwietnia 2022 r. W ujęciu rocznym było to aż 13,6 proc. Wygląda na to, że wreszcie do sklepów trafia strumień popytu związany z wyposażaniem mieszkań kupionych dwa lata temu w ramach programu Bezpieczny kredyt 2 proc. A możliwe, że jest to po prostu realizacja chęci zakupowych, które w badaniach konsumentów były wyrażane już od ponad roku, a nie znajdowały do tej pory odzwierciedlenia w faktycznych decyzjach.

Przy czym chciałbym ostrzec, że zawsze dane GUS na poziomie branżowym są mniej wiarygodne niż na poziomie zagregowanym. Zdarza się, że zmiany dynamik sprzedaży lub produkcji wynikają ze zmian w kodach PKD firm, a nie faktycznej aktywności gospodarczej. Tak na przykład było w 2024 r. ze sprzedażą ubrań, która zanotowała zaskakująco głęboki spadek wynikający w dużej mierze ze zmiany klasyfikacji statystycznej jednej z dużych sieci handlowych.

Nadzieje na ożywienie popytu na dobra trwałe widać wśród spółek giełdowych. Początek roku jest dobry dla takich firm jak Forte (producent mebli) czy Amica (producent AGD). Pierwsza spółka zyskała od początku stycznia 8 proc., druga 27 proc.

Aczkolwiek należy pamiętać, że dla większości dużych producentów ważniejsza od kondycji polskiego konsumenta jest kondycja konsumenta zachodnioeuropejskiego. Ponad połowa wartości generowanej przez przetwórstwo przemysłowe w Polsce jest zależna od popytu zagranicznego, głównie ze strefy euro. W przypadku wymienionych spółek eksport stanowi 70-80 proc. sprzedaży.

Teoretycznie ten rok powinien być lepszy pod względem popytu konsumpcyjnego w Europie Zachodniej, głównie ze względu na obniżki stóp procentowych i bardzo stopniowe ożywienie na rynku nieruchomości mieszkaniowych. Na razie jednak nie widać jeszcze w danych ze strefy euro takiego momentu przełomu, jaki widać w polskich danych. Sprzedaż detaliczna ogółem w strefie rośnie, ale sprzedaż dóbr wyposażenia mieszkań jest jeszcze w stagnacji.

Natomiast inwestorzy liczą ewidentnie na to, że coś się ruszy w popycie europejskiego konsumenta. Indeks MSCI Europe Consumer Discretionary, grupujący spółki produkujące dobra dyskrecjonalne, czyli takie, które nie należą do kategorii pierwszej potrzeby, zyskał w tym roku prawie 11 proc. i pod koniec zeszłego tygodnia osiągnął historyczny rekord. Po trudnym roku 2024, który przyniósł spadki cen akcji tego typu spółek, pojawiają się nadzieje na przełom. Na razie nadzieje, ale wkrótce coś w końcu zobaczymy w danych.