Fundusze mieszane cieszą się w tym roku sporą popularnością. Zwłaszcza grupa stabilnego wzrostu wydaje się być w obszarze zainteresowania szerokiej grupy inwestorów. Traktowane są bowiem jako fundusze obligacji z tzw. dopalaczem. Innymi słowy, dłużna część portfela pozwala im stabilizować wyniki i minimalizować ewentualne straty, podczas gdy akcyjna zarobić trochę więcej niż funduszom obligacji. Doskonale widać to po naszym rankingu.

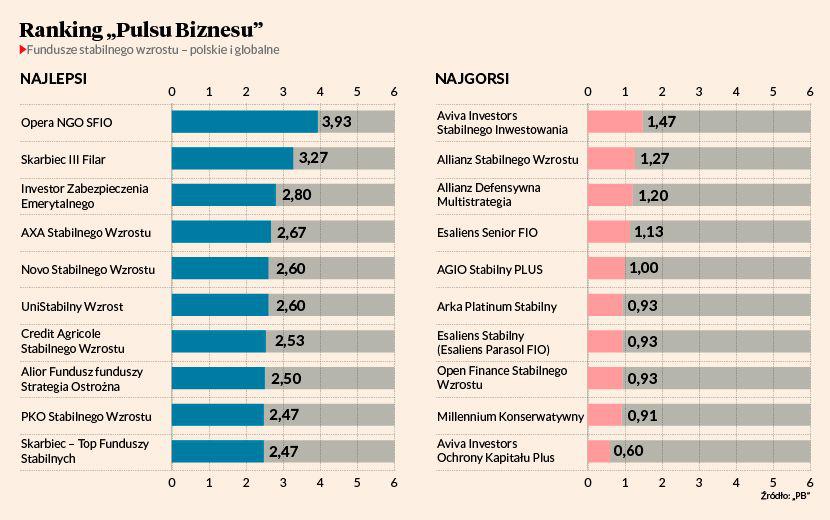

Choć stopa zwrotu nie decyduje wprost o miejscu w zestawieniu (patrz ramka), to najlepiej oceniany fundusz wypracował w ostatnich dwunastu miesiącach 21,6 proc. zysku. Opera NGO SFIO — bo o nim mowa — to jednak produkt szczególny. Minimalna wpłata wynosi w nim 50 tys. zł. Na dodatek jest z założenia niedostępny dla osób prywatnych i większości przedsiębiorstw. Lokować w nim mogą spółdzielnie mieszkaniowe, towarzystwa ubezpieczeń wzajemnych, a także fundacje, stowarzyszenia, związki sportowe, organizacje pracodawców, samorządu zawodowego itp.

— Fundusz funkcjonuje jako SFIO, ale limity inwestycyjne ma takie jak fundusze zamknięte. Wszystkich szczegółów nie mogę ujawnić, ale wykorzystujemy różne złożone strategie arbitrażowe oparte na kontraktach terminowych i opcjach — mówi Piotr Święcik, członek zarządu Opery TFI.

Ze sprawozdania finansowego na koniec czerwca 2017 r. można się jeszcze dowiedzieć, że ponad dwie trzecie lokat w papiery udziałowe przypadało na spółki nienotowane na rynkach giełdowych. Aż 17 proc. aktywów całego portfela — ze względu na specyfikę klientów raczej niewielkiego — przypadało na Skycash Poland. W funduszu Novo Stabilnego Wzrostu, także prowadzonym przez Operę TFI i znajdującym się w czołówce naszego rankingu, nienotowane papiery udziałowe stanowiły jednak tylko 4,5 proc. aktywów.

Akcje stanowiły zaś 39 proc. ogółu aktywów, co w zasadzie można uznać za granicę między funduszami stabilnego wzrostu i zrównoważonymi. Także w konkurencyjnych funduszach z czołówki naszego rankingu komponent akcyjny przekraczał z reguły 30 proc. Jedynie fundusz Unistabilny Wzrost miał część akcyjną na zdecydowanie niższym poziomie — około 25 proc. Robert Burdach, zarządzający funduszami w Union Investment TFI, wyjaśnię jednak, że ten element sprawozdania finansowego funduszu jest trochę złudny.

— Przez cały rok utrzymywaliśmy podwyższoną alokację w akcje. Ta informacja ze sprawozdania to wynik lewarowania części dłużnej. Jeśli odniesiemy te wartości do aktywów netto, to na część akcyjną przypada 32 proc. — informuje Robert Burdach.

Odlot za granicę

Jeśli chodzi o zawartość akcyjnej części portfeli funduszy stabilnego wzrostu sklasyfikowanych w czołówce naszego rankingu, niewątpliwym ewenementem jest AXA Stabilnego Wzrostu. W połowie 2017 r. akcje stanowiły 35 proc. jego portfela. Ponad 2 proc. stanowiły jeszcze kwity depozytowe notowane na giełdzie londyńskiej. I właśnie w takich miejscach należy szukać inwestycji funduszu. Aż 28 proc. ogółu aktywów, czyli 80 proc. części czysto akcyjnej fundusz ulokował poza Polską, co implikuje również ryzyko walutowe. Grzegorz Parosa, zarządzający częścią akcyjną funduszu, tłumaczy to stosunkowo wysokimi opłatami, jakie pobiera AXA. By fundusz był konkurencyjny wobec produktów innych TFI, inwestuje w nisko wyceniane spółki z całej Europy. O jakie wskaźniki wyceny konkretnie chodzi, nie chce ujawnić. Szkicuje tylko ogólną koncepcję.

— Na podstawie wyników spółek ustalamy co trzy miesiące portfel modelowy składający się z 30 spółek. Jako zarządzający jestem rozliczany względem wyniku portfela modelowego. Ale do części akcyjnej funduszu może równie trafić zarówno 25, 30, jak i 35 spółek — uchyla rąbka tajemnicy Grzegorz Parosa.

Na koniec czerwca strategia ta sprawiła, że ponad 5 proc. aktywów funduszu znajdowało się na giełdzie greckiej. Największe pozycje stanowiły jednak linie lotnicze Wizz Air i Air France-KLM. W akcjach tych dwóch spółek znajdowało się ponad 7 proc. aktywów funduszu. Do Francji zapuścił się również Skarbiec III Filar, który kupił akcje koncernu zbrojeniowo-kosmiczno-transportowego Thales, za wielką wodą nabył zaś papiery Amazon.com. Od zagranicznych giełd nie stroni też Investor Zabezpieczenia Emerytalnego. Analiza jego portfela wskazuje, że podobnie jak Skarbiec III Filar, szuka tam głównie spółek z sektorów nieobecnych na GPW — producentówpółprzewodników, tudzież takich spółek internetowych jak niemieckie Zalando czy chińska Alibaba Group. O ile jednak produkt Investors TFI nie odmawia sobie obligacji zagranicznych emitentów, o tyle próżno takich szukać w części dłużnej funduszu AXA.

— Wyszliśmy z założenia, że biorąc podwyższone ryzyko na akcjach, nie warto brać go jeszcze w części obligacyjnej. Zrobilibyśmy wtedy fundusz z bardzo dużą zmiennością, a to nie jest coś, czego oczekują klienci funduszy stabilnego wzrostu — tłumaczy Grzegorz Parosa. Ciekawostką części dłużnej Skarbca III Filaru jest niemal 7-procentowy udział obligacji polskiego skarbu państwa, ale notowanych na Borsa Italiana.

Obligacje raczej krajowe

Kilka funduszy nie odmawia sobie obligacji tureckich. Zwłaszcza w funduszach Opery TFI stanowią one zauważalną część aktywów.

— Ten rok był zdecydowanie słaby dla tej pozycji z perspektywy kursu walutowego. Ale z drugiej strony są to papiery, które dają bardzo wysoką rentowność przy bardzo niskim ryzyku niewypłacalności emitenta — mówi Piotr Święcik. O niewypłacalności emitentów Opera akurat coś wie. W portfelu Novo Stabilnego wzrostu można znaleźć zarówno akcje, jak i obligacje firm w upadłości lub likwidacji.

— Nie kupujemy mocno przecenionych papierów, licząc, że uda się z nich odzyskać więcej, niż wynosi cena. To nietrafione inwestycje z dawnych czasów — przyznaje Piotr Święcik.