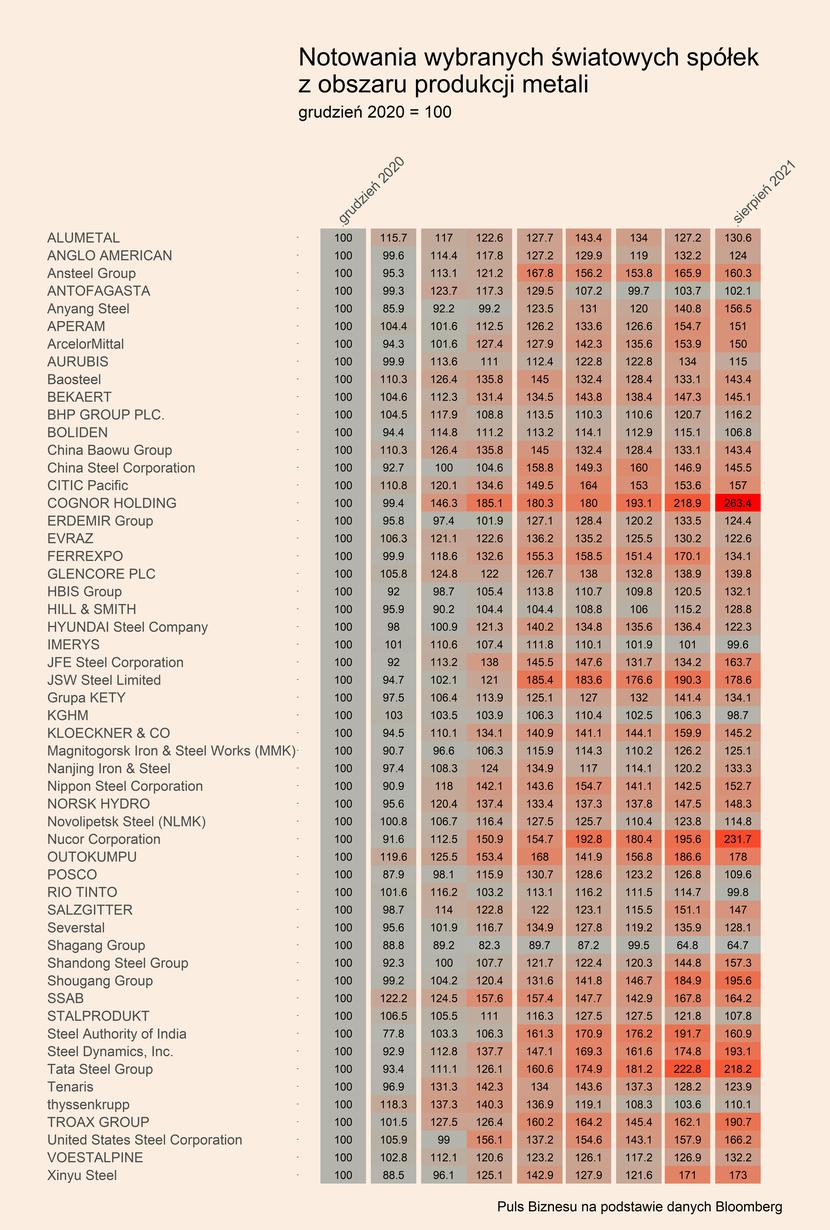

W branży metali trwa bezprecedensowe ożywienie. Widać to zarówno w bardzo wysokich cenach metali na światowych rynkach, a także w wynikach spółek z branży, które przekładają się na wyceny firm. Spośród 55 spółek ze świata zajmujących się produkcją metali, których kurs akcji analizujemy w celu monitoringu sytuacji w branżach metalowych, notowania aż 51 z nich znajdują się powyżej poziomu z grudnia 2020 r. Nawet w branżach, które mocno zyskały na pandemicznym ożywieniu, jak producenci maszyn, sprzętu ICT, czy materiałów budowalnych, nie doszło do tak powszechnej hossy. Nie oznacza to oczywiście, że wszyscy producenci metali zyskali tyle samo. I nie oznacza też, że ten trend będzie trwał.

Grupą spółek, których kursy akcji wzrosły najsilniej od końca zeszłego roku są producenci stali. Notowania dużej części z nich zyskały w tym czasie ponad 50 proc. Jest to wynik przede wszystkim rekordowo wysokich cen stali – niezależnie od rynku i dokładnego rodzaju produkcji, znajdują się przynajmniej 200 proc. wyżej niż na początku pandemii, a więc w marcu 2020 r.

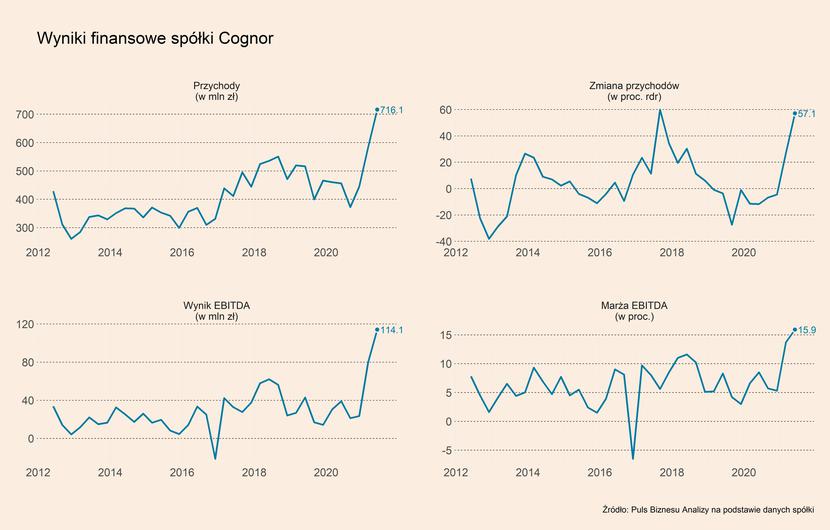

Najmocniej w tej grupie, a także wśród wszystkich analizowanych spółek z załączonej listy, zyskał polski Cognor – cena akcji spółki wzrosła od grudnia 2020 r. o 163,4 proc. Jest to efekt jej absolutnie rekordowych wyników. W drugim kwartale Cognor zanotował przychody w wysokości 716,1 mln zł, co oznacza wzrost o 57,1 proc. rok do roku. Jednocześnie na historycznie wysokich poziomach był wynik EBITDA spółki, który wyniósł 114,1 mln zł. Tym samym marża EBITDA wyniosła 15,9 proc., wobec wcześniejszych wyników oscylujących w przedziale ok. 5-10 proc.

Bardzo silne wzrosty cen akcji notują również najwięksi producenci stali na świecie. Notowania światowego lidera produkcji, chińskiej Baowu Steel Group, wzrosły o 43,4 proc., notowania ArcelorMittal o 50,0 proc., Nippon Steel o 52,7 proc., Ansteel aż o 60,3 proc., a Shandong Steel o 57,3 proc. We wszystkich tych spółkach w ostatnich kwartałach wystąpił efekt podobny, jak w przypadku Cognoru – ich wynik na poziomie EBITDA w stosunku do osiąganych przychodów wzrósł bardziej niż proporcjonalnie. A biorąc pod uwagę, że same przychody znacząco wzrosły oznacza to rekordowe lub bliskie rekordów wyniki kwartalne. Jest to dobrze widoczne na przykładzie ArcelorMittal – przychody spółki w drugim kwartale 2021 r. wyniosły 19,3 mld dolarów (wzrost r/r o 75,6 proc.), a wynik na poziomie EBITDA wyniósł 5,1 mld USD, co oznacza wzrost o 628 proc. rok do roku. Co ciekawe, przychody w porównaniu do pierwszego kwartału 2021 r. wzrosły o 19,1 proc., natomiast EBITDA aż o 59,3 proc. W uproszczeniu można więc powiedzieć, że wysokie ceny stali prowadzą do bardzo silnego efektu dźwigni operacyjnej u producentów stali.

Jeszcze lepiej sytuacja wygląda u nieco mniejszych producentów stali, a więc firm znajdujących się w drugiej dziesiątce największych światowych producentów. Kurs akcji Tata Steel Group wzrósł o 118,2 proc., kurs JFE o 63,7 proc., a Nucor Corporation o 131,7 proc.

Tak silne wzrosty wskazują, że sentyment inwestorów wynika z oczekiwań długoterminowych, a nie tylko bieżącej poprawy wyników. To jest bardzo ważny wniosek – panuje przekonanie, że sektor stalowy wszedł na trwale lepszą ścieżkę pod względem sytuacji finansowej. Wysokie zyski generowane przez te spółki otwierają przed nimi zdecydowanie większe możliwości inwestycyjne, zwłaszcza w inwestycje redukujące emisję dwutlenku węgla przy produkcji stali. Należy pamiętać, że oprócz paliw kopalnych jest to najbardziej „brudny” światowy przemysł, którego coraz bardziej dotykać będą regulacje środowiskowe. Ponadto, trzeba pamiętać, że cała branża stali od lat zmagała się z nadpodażą na światowych rynkach, stąd nagłe odwrócenie sytuacji i występujący od drugiej połowy 2020 r. niedobór podaży mógł spowodować przypływ entuzjazmu inwestorów do tych spółek.

Warto zwrócić też uwagę na dosyć równomierny jest geograficzny rozkład wśród grupy bardzo mocno zyskujących producentów stali. Znajdują się tam podmioty z Europy, jak również z Azji i Ameryki Północnej.

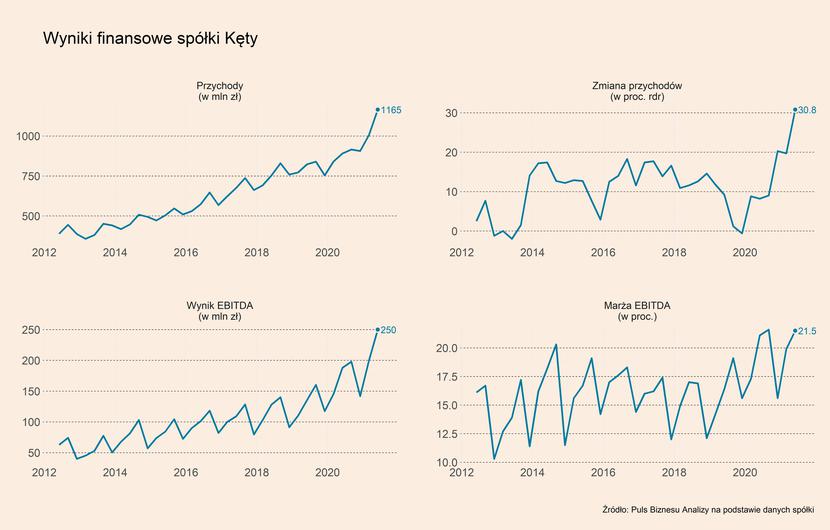

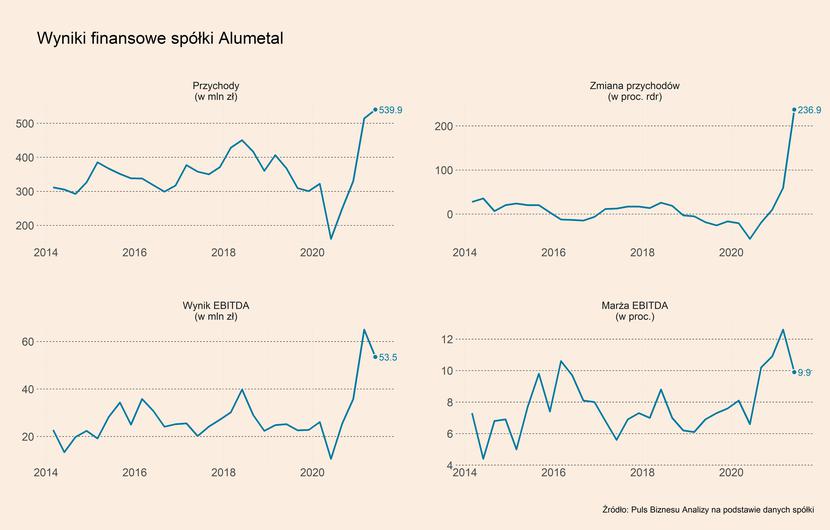

Dobrze radzi sobie również część producentów aluminium. Można tutaj wskazać m.in. dwie polskie firmy – Grupę Kęty oraz Alumetal. Notowania akcji Grupy Kęty wzrosły o 34,1 proc. w odniesieniu do kursu z grudnia 2020 r. Przychody spółki w drugim kwartale 2021 r. wzrosły do 1165 mld zł (o 30,8 proc. rdr), a na poziomie EBITDA spółka osiągnęła wynik 250 mln zł, co oznaczało niemal rekordową marżę w wysokości 21,5 proc. Z kolei w przypadku Alumetal kurs akcji znajduje się na poziomie 30,6 proc. wyższym niż pod koniec ubiegłego roku. Przychody spółki w drugim kwartale 2021 r. osiągnęły rekordowy poziom 539,9 mln zł (wzrost o 236,9 proc. rdr), jednak nie przełożyło się to na wzrost wyniku na poziomie EBITDA. Spadł on w porównaniu do pierwszego kwartału 2021 r. i wyniósł 53,5 mln zł, co oznacza, że marża EBITA wyniosła 9,9 proc. (spadek z ponad 12 proc. w pierwszym kwartale). W przypadku producentów aluminium dosyć wysokie wzrosty kursów zanotowały także m.in. Norsk Hydro (48,3 proc.) oraz HBIS Group (32,1 proc.).

Słabo radzą sobie natomiast producenci miedzi. Negatywnie wyróżnia się KGHM, który w odniesieniu do poziomu cen akcji z grudnia 2020 r. stracił 1,3 proc. Niewiele zyskał także inny producenci miedzi – Antofagatsa (2,1 proc.), a na tle ogromnych wzrostów spółek stalowych i aluminiowych słabo prezentuje się wzrost kursu miedziowego giganta spółki Aurubis (15,0 proc.). Słabsze zachowanie spółek miedziowych wynika z przynajmniej dwóch przyczyn. Po pierwsze, ceny miedzi, a w ślad za nimi ceny akcji producentów, rosły bardzo silnie już w 2020 r. Po drugie ceny surowca zahamowały w maju i w ostatnich miesiącach znajdowały się w delikatnym trendzie spadkowym.

Na tle branży słabo radzą sobie również akcje spółek wydobywczych. Jako przykłady można tu wymienić m.in. wydobywający i przetwarzający minerały przemysłowe Imerys (-0,4 proc.), węglowe Rio Tinto (-0,2 proc.), a także Boldien (6,8 proc.), czy BHP Group (16,2 proc.).

Analizując mapę ciepła z notowaniami spółek, można jednak zadać także pytanie, czy hossa wśród producentów metali powoli się nie kończy? Notowania części spółek znajdują bowiem obecnie na poziomie niższym niż w czerwcu, czy w maju. Dotyczy to firm o różnym profilu – m.in. Antofagasta, CITIC Pacific, Hyundai Steel Company, POSCO, czy Thyssenkrupp. Częściowo może to być oczywiście efekt urzeczywistnienia nadmiernie rozbudzonych oczekiwań inwestorów co do możliwych wyników tych spółek. Jednak można także zastanawiać się, czy nie są to już pierwsze symptomy stabilizacji, czy nawet delikatnego spadku popytu na surowce w światowej gospodarce na skutek możliwego spowolnienia tempa wzrostu i wygaszania tzw. popytu odłożonego. Teraz może nadchodzić pewna normalizacja sytuacji, a w ślad za nią kurs akcji części producentów metali może znaleźć się w trendzie spadkowym lub bocznym.