Ze względu na słabe fundamenty gospodarki strefy euro na koniec 2017 r. notowania wspólnej waluty spadną do zaledwie 0,90 USD, zapowiada bank Goldman Sachs, którego ostatnie zalecenie sprzedaży euro okazało się spektakularną klapą. Tego, zbieżnego zresztą z opinią większości, poglądu nie podziela Barry Bannister, analityk Stifel Nicolaus. Według specjalisty dno przeceny euro miało miejsce już dawno i najprawdopodobniej nie zostanie już przełamane, nawet mimo oczekiwań dalszego skupu aktywów przez EBC. Na taki scenariusz wskazuje przynajmniej porównanie z reakcją dolara na trzeci program QE prowadzony przez Fed.

„Jeżeli zadziała stara zasada >>kupuj plotki, sprzedawaj fakty<<, dno notowań euro może być już za nami. Ostatnie posiedzenie EBC może zapowiadać odbicie notowań wspólnej waluty, w miarę jak strefa euro podąża ścieżką wyznaczoną przez USA w 2012 r.” – napisał Barry Bannister w raporcie datowanym na poniedziałek.

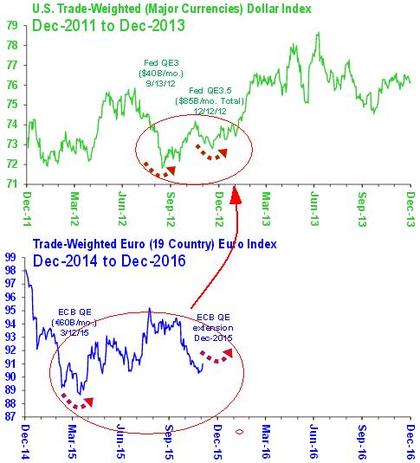

Obecne zachowanie Indeksu Euro z naniesieniem momentów ogłoszenia i przedłużenia programu skupu aktywów (dolny wykres), na tle zachowania Indeksu Dolara w okresie po ogłoszeniu i przedłużeniu programu QE. Źródło: Stifel Nicolaus.

W 2013 r. wpływ ożywienia gospodarczego w USA przewyższył niekorzystne dla dolara skutki prowadzenia skupu aktywów przez Fed, przypomina specjalista. W rezultacie dolar, którego dwa kolejne dołki notowań wypadły w okolicach momentu ogłoszenia i momentu przedłużenia QE, zaczął się wzmacniać. Na tej samej zasadzie w 2016 r. powrót wzrostu gospodarczego w strefie euro powinien zapoczątkować tendencję umocnienia euro.

„Oszczędności budżetowe wyhamowują, a kluczem dla wzrostu w strefie euro staje się dynamika akcji kredytowej. Eksport na zewnątrz strefy euro rośnie dzięki słabszej walucie. W rezultacie notowania pary EURUSD powinny ustabilizować się w okolicach pułapu 1,10 USD” – czytamy w raporcie.

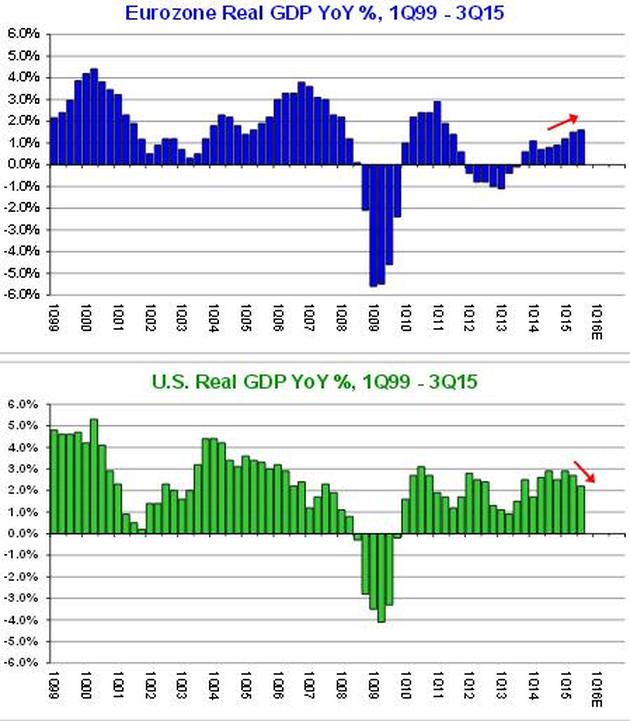

Dynamika amerykańskiego PKB powinna wkrótce nieco spowolnić do tempa wzrostu, jakie osiągnie strefie euro. To powinno wyznaczyć definitywny szczyt notowań dolara i otworzyć drogę do wyrównania tempa wzrostu gospodarczego na świecie. Utrzymanie ożywienia w USA, dzięki pewnemu złagodzeniu stanowiska Fedu, oraz przyspieszenie ożywienia w pozostałych gospodarkach dojrzałych umożliwią powrót wzrostu na rynki wschodzące, zapowiada Barry Bannister. Według niego to może wyznaczyć moment przełomowy na globalnych rynkach akcji.

Tendencja wyrównywania się dynamiki PKB w strefie euro (wykres górny) i w USA (wykres dolny). Źróło: Stifel Nicolaus.

„W ostatnich latach przez globalny system finansowy przechodziły charakteryzujące się coraz mniejszym natężeniem kryzysy: w USA (lata 2007-09), strefie euro (2010-12) oraz w Chinach i na rynkach wschodzących (2014-16?). Każdy z regionów musiał dojść do punktu, w którym rzucił wszystkie ręce na pokład, zanim rynek akcji osiągnął dno” – napisał specjalista.