Miesiąc po wejściu na giełdę Żabki, która przerwała wielomiesięczną debiutową posuchę na GPW, do wejścia na warszawski parkiet przymierza się kolejny detalista — tym razem chorwacki. Kontrolowany przez fundusz Enterprise Investors (dawnego współwłaściciela Dino) Studenac rozpoczął ofertę publiczną.

W odróżnieniu od Żabki na sprzedaż są nie tylko akcje należące do funduszu private equity, ale także nowej emisji, dzięki którym spółka chce sfinansować ekspansję. Oferta obejmuje 24,1 mln nowych i 31,1 mln istniejących akcji, które należą do funduszu.

— Studenac będzie notowany na rynkach w Warszawie i Zagrzebiu. Z emisji nowych akcji spółka chce pozyskać 80 mln EUR. Sprzedawane będą też akcje istniejące. Łącznie oferowane są walory stanowiące do 35 proc. podwyższonego kapitału zakładowego. Do inwestorów indywidualnych trafi do 10 proc. akcji. Akcjonariuszami sprzedającymi są fundusz zarządzany przez Enterprise Investors, posiadający ponad 90 proc. akcji, oraz akcjonariusze mniejszościowi. Fundusz będzie objęty 180-dniowym lock-upem, akcjonariusze mniejszościowi rocznym, a menedżerowie 540-dniowym — mówi Arkadiusz Bociąga z Santandera, jednego z globalnych koordynatorów oferty.

Cena maksymalna dla polskich inwestorów została ustalona na 14,4 zł, co oznacza, że potencjalna wartość oferty to 795 mln zł. Ostateczna cena zostanie ustalona po zakończeniu budowy księgi popytu.

— Przedział został ustalony na 13,6-14,4 zł za akcję w przypadku rynku polskiego. Budowa księgi popytu rozpoczyna się dzisiaj i potrwa do 27 listopada. W takich samych terminach przyjmowane są zapisy od inwestorów indywidualnych. Oczekujemy, że pierwszym dniem notowań będzie 10 grudnia — mówi Arkadiusz Bociąga.

To druga próba przeprowadzenia oferty publicznej i wejścia na GPW od czasu debiutu Żabki, który dla inwestorów był rozczarowaniem ze względu na słabe zachowanie kursu w ciągu pierwszych tygodni notowań. Pierwsza się nie powiodła — pod koniec października software house TTMS zawiesił ofertę, z której chciał pozyskać 80 mln zł. Co prawda inwestorzy indywidualni zgłosili popyt przekraczający przydział w transzy dla detalu, ale instytucje były znacznie ostrożniejsze.

— Staramy się podkreślać odmienność modelu biznesowego naszego i Żabki oraz zróżnicowanie rynków i potencjał Studenaca w Chorwacji. Trudno nam dziś porównywać się do innych graczy na rynku publicznym. Koncentrujemy się na naszym biznesie, wierzymy w nasz model. Pytanie, czy zdołamy do tego przekonać inwestorów — mówi Michał Seńczuk, prezes Studenaca.

Uda się? W środę zdania zarządzających TFI, z którymi rozmawialiśmy, były podzielone.

- W ogóle nie interesuje nas udział w IPO przy obecnym stanie rynku - usłyszeliśmy anonimowo od jednego z nich.

- Sentyment rynkowy jest, jaki jest - miało być dobrze, a wyszło jak zwykle. Studenac powinien jednak podobać się inwestorom jako spółka wzrostowa, z rozpisanym planem ekspansji i widełkami cenowymi na atrakcyjnym poziomie. Dlatego sądzę, że mimo wszystko oferta będzie się cieszyć zainteresowaniem inwestorów i zakończy się sukcesem - ocenił inny.

Potencjał rozwoju

W środę rano z mediami spotkali się członkowie zarządu chorwackiej sieci — prezes Michał Seńczuk i Michał Halwa, szef finansów (w siedmioosobowym zarządzie spółki zasiada trzech Polaków).

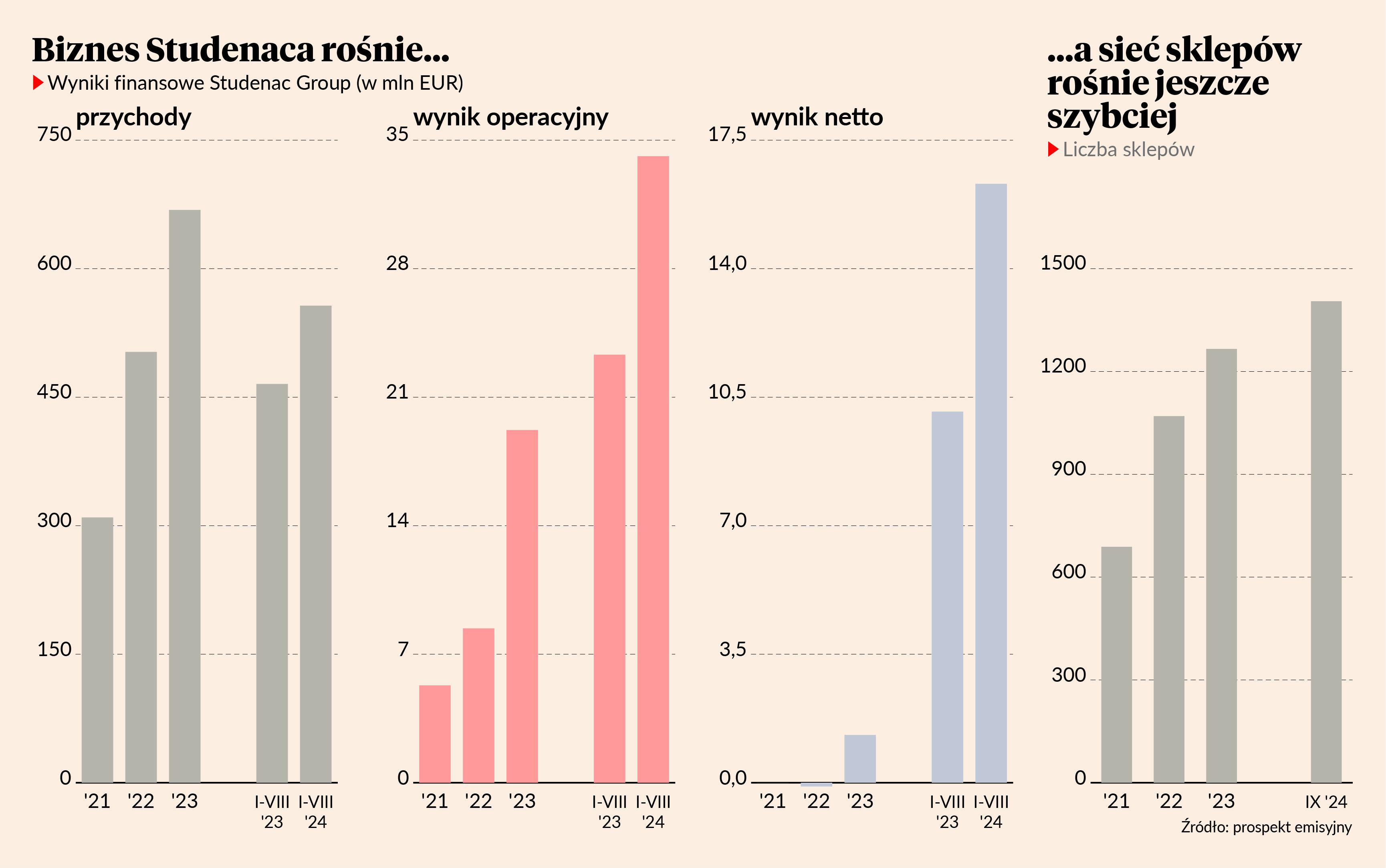

— Jesteśmy największą siecią w Chorwacji pod względem liczby sklepów i jedną z najszybciej rosnących w Europie Środkowej i Wschodniej. Zaczynaliśmy od Chorwacji, ale w tym roku kupiliśmy spółkę w Słowenii. Nasz rozwój jest napędzany przez dwa silniki — od 2018 r., gdy w spółkę zainwestował fundusz Enterprise Investors, zrealizowaliśmy 10 akwizycji, które dodały ponad 700 sklepów, a prawie 500 otworzyliśmy organicznie. Tylko w tym roku otworzyliśmy organicznie 141 sklepów — mówi Michał Seńczuk.

Zapewnia, że spółka ma jeszcze dużo miejsca na ekspansję.

— Rynek w Chorwacji i Słowenii daje jeszcze potencjał do około 3,9 tys. lokalizacji — 3,2 tys. w Chorwacji i 700 w Słowenii. Działamy w formacie proximity, czyli dostarczamy mały koszyk codziennych zakupów, a 70 proc. klientów ma do naszego sklepu mniej niż 5 minut. Obsługujemy klientów lokalnych, ale mamy też strategiczną pozycję na chorwackim wybrzeżu, co sprawia, że jesteśmy jednym z głównych miejsc, w których kupują turyści, którzy w Chorwacji odpowiadają oni za 10 proc. wartości rynku — mówi Michał Seńczuk.

Rynkowe różnice

Od 2018 r., gdy fundusz Enterprise Investors zainwestował w chorwacką sieć, Studenac urósł przeszło trzykrotnie.

— Zaczynaliśmy od 285 sklepów w południowej części kraju, a na koniec ubiegłego roku mieliśmy ich 1265 w całym. Średni sklep ma 111 m kw. powierzchni, a w asortymencie w zależności od lokalizacji ma 2-4 tys. pozycji. 34 proc. sprzedaży to świeże produkty: warzywa, owoce, mięso, nabiał itp., 30 proc. to inne produkty spożywcze, a 26 proc. to kategorie takie jak detergenty czy papierosy [same papierosy to 17 proc. — red.]. Nie ma w Polsce sieci, do której możemy wprost się porównać — mówi Michał Seńczuk.

Prezes Studenaca wskazuje na zasadnicze różnice między rynkiem chorwackim a polskim.

— Polski rynek jest specyficzny, bo mocno zdominowany przez dyskonty. W Chorwacji udział dyskontów w rynku jest znacznie mniejszy — sięga około 15 proc. i obejmuje około 130 sklepów. Działa tam tylko jeden spory gracz w tym formacie, podczas gdy w Polsce jest kilku, a sklepów dyskontowych jest 40 razy więcej. W Chorwacji dyskonty mają znacznie mniejsze pole do rozwoju. To oczywiście przekłada się na presję cenową — w Polsce jest ona zdecydowanie większa niż w Chorwacji — mówi Michał Seńczuk.

Dynamika biznesu

W ciągu ośmiu miesięcy tego roku spółka miała 609 mln EUR przychodów pro forma (czyli z liczeniem przejętych w tym roku sklepów, jakby działały w ramach struktury spółki cały czas).

— Rentowność na poziomie EBITDA sięga 12 proc. a dynamika sprzedaży LFL [sprzedaż porównywalna, na tej samej powierzchni sklepów co rok wcześniej — red.] 13 proc. Ten drugi wskaźnik powinien utrzymywać się na poziomie dwucyfrowym lub wysokim jednocyfrowym. Spółka generuje znaczące przepływy pieniężne. Skorygowany dług netto do EBITDA to 3,5x. Dążymy do neutralnego poziomu tego wskaźnika w 2028 r. Zawsze będziemy mieli niewielkie zadłużenie ze względu na umowy najmu. Do tej pory nie wypłacaliśmy dywidendy, spółka wszystko reinwestowała. W przyszłości oczywiście to rozważymy, jeśli sytuacja finansowa na to pozwoli — mówi Michał Halwa.

Spółka zamierza rozwijać się szybciej niż dotychczas.

— Mamy zbudowany cały proces ekspansji, możemy otwierać coraz więcej sklepów. Cel na ten rok to 140 i na pewno zostanie zrealizowany. Stopniowo jesteśmy w stanie zwiększać tę skalę do 250 sklepów rocznie w 2028 r. Do końca 2028 r. zamierzamy też przejąć około 1,2 tys. sklepów. Dzięki ekspansji oraz wzrostowi LFL średni wzrost sprzedaży powinien średniorocznie sięgać 25-30 proc. — mówi szef finansów Studenaca.

Formalnie na giełdę — tak jak w przypadku Żabki — wchodzi spółka luksemburska.

— Zapisy w delistingu i squeeze-outu zostały dostosowane do polskich wymagań, żeby nie było żadnego pola do nadużyć — mówi Michał Halwa.

Jak konkretnie zostaną podzielone wpływy z emisji nowych akcji (docelowo około 80 mln EUR, czyli prawie 350 mln zł)?

— Przede wszystkim posłużą do obniżenia poziomu zadłużenia, które będzie też refinansowane. W dalszej perspektywie pomogą w finansowaniu ekspansji — mówi Michał Halwa.