Dla odbiorców mediów głównego nurtu galopujące ceny surowców napędzające inflację są ekonomicznym tematem numer jeden dopiero od kilku miesięcy. Czytelnicy „Pulsu Biznesu” o narodzinach „surowcowej superhossy” wiedzieli już w lutym 2021 roku. W kwietniu informowaliśmy o rekordowo wysokich cenach miedzi. W czerwcu dokopaliśmy się do azjatyckich korzeni drogiego węgla. W lipcu drążyliśmy temat ropy najdroższej od lat, a w sierpniu opisywaliśmy wystrzał cen aluminium. Wrzesień to czas eksplozji hossy uranowej, a październik - paniki na rynkach węgla i gazu ziemnego. Na to wszystko nałożyła się rosyjska napaść na Ukrainę, która w marcu wywindowała bardzo wysoko ceny ropy naftowej, gotowych paliw i żywności.

Megatrendy nałożone na cykl koniunkturalny

Rynkami surowców rządzą dwa cykle. Pierwszym jest liczony w latach „supercykl” inwestycyjny. Przez poprzednią dekadę ceny surowców generalnie spadały, by osiągnąć wieloletnie minima wiosną 2020 roku. Była to kumulacja bessy, która nadeszła po surowcowej hossie z pierwszej dekady XXI wieku. Sądzę, że ten megatrend jest daleki od wyczerpania i pozostanie z nami przez większość tego dziesięciolecia.

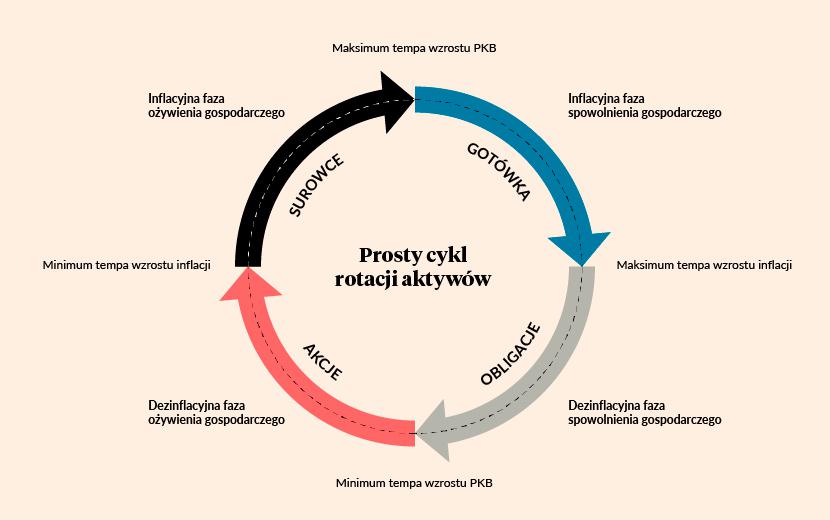

Drugą kwestią jest „zwykły” cykl koniunkturalny, w którym po fazie ożywienia i boomu gospodarczego przychodzi spowolnienie, a czasami także recesja. Rok 2021 i początek bieżącego stały pod znakiem takiej cyklicznej surowcowej hossy, typowej dla inflacyjnego ożywienia gospodarczego na świecie. To okres, gdy rosnącej dynamice PKB towarzyszy rosnąca inflacja. Globalnie z taką sytuacją mieliśmy do czynienia mniej więcej od zeszłej wiosny do końcówki roku. I faktycznie - już w grudniu pojawiły się pierwsze oznaki wyczerpywania się paliwa do dalszego wzrostu cen surowców.

Niestety, potem zmaterializowało się ryzyko trudno przewidywalne, jakim są decyzje polityków kierujących mocarstwami. Rosja postanowiła napaść na Ukrainę, co wystrzeliło w niebo ceny surowców energetycznych oraz wielu płodów rolnych, których oba kraje były znaczącymi eksporterami. W ten oto sposób otrzymaliśmy „booster” surowcowej i zarazem inflacyjnej hossy.

Drzewa nie rosną do nieba

Gospodarka ma jednak tak, że każdy cykl kiedyś się kończy. Nikt nie jest w stanie przewidzieć, kiedy dokładnie to się stanie, ale pewne rzeczy przychodzą po sobie podobnie jak pory roku. Dlatego nie powinniśmy się specjalnie zdziwić, jeśli po bardzo gorącym okresie surowcowej hossy nadejdzie głęboka korekta, będąca reakcją na malejący wzrost gospodarczy na świecie, podcinający popyt na paliwa, energię czy metale przemysłowe.

Pierwsze symptomy takiej sytuacji powoli zaczynają być dostrzegalne na rynkach. Na początek przyjrzyjmy się popularnemu indeksowi CRB, który niedawno dotarł do najwyższego poziomu od połowy 2014 roku (uwaga: data nieprzypadkowa). Od covidowego dna w kwietniu ’20 CRB potroił wartość, ale od kwietnia buksuje w miejscu. Na wykresie rysujemy właśnie trzeci lokalny szczyt, na poziomie zbliżonym do wieloletnich maksimów obserwowanych w kwietniu i w maju.

Sam indeks nie oddaje jednak wszystkiego i w pewnym stopniu maskuje rysującą się od kilku miesięcy słabość szeroko pojętego sektora surowcowego. Przede wszystkim świat obawia się o dostępność kluczowych surowców energetycznych w następstwie potencjalnych sankcji nałożonych na Rosję przez Zachód. Z tego powodu na giełdach towarowych obserwujemy rekordowo wysokie ceny benzyny oraz wciąż bardzo wysokie notowania oleju napędowego (aczkolwiek niższe niż w marcu). Poniżej wojennego szczytu wyceniana jest ropa naftowa.

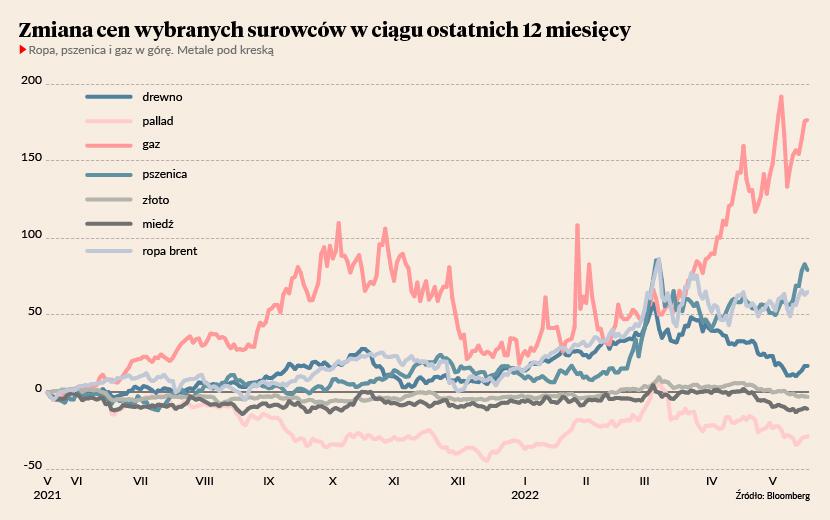

Na początku maja nowe wieloletnie maksima ustanowiły ceny gazu ziemnego w USA. Z kolei na holenderskiej giełdzie błękitne paliwo kosztuje prawie cztery razy tyle co rok temu, ale też o przeszło połowę mniej niż podczas szalonej zwyżki na początku marca. Wojna w Ukrainie wciąż podnosi notowania płodów rolnych. Rzepak jest niemal najdroższy w historii. Ceny pszenicy na francuskiej giełdzie MATIF także zbliżają się do historycznych rekordów.

Jednak poza sektorem rolnym i paliwowym od pewnego czasu przeważają już zniżki. Przez ostatni miesiąc uran potaniał o prawie jedną czwartą, złom stalowy o 23 proc., a srebro i pallad po 17 proc. Znamienne jest zachowanie miedzi. „Dr Copper” przez ostatni miesiąc został przeceniony o prawie 12 proc. Ruda żelaza jest o 14 proc. tańsza, niż była na początku kwietnia. Głęboką korektę (o 29 proc.) zaliczyło aluminium, o słynnym już niklu (minus 70 proc. od szczytu marcowej „szpilki”) nawet nie wspominając. Inny surowcowy hit z 2021 roku – czyli kontrakty na amerykańskie drewno budowlane – notowany jest na poziomie z grudnia, czyli o 47 proc. niższym od marcowego szczytu.

Gospodarka zaczęła zwalniać

Przez poprzednie kilkanaście miesięcy światowy popyt na surowce był ciągle niezaspokojony. Konsumenci z USA i Europy mieli portfele pełne „covidowych” dodatków i nadzwyczajnych transferów socjalnych. Zgromadzili (w skali makro) ogromne wymuszone oszczędności. Były to pieniądze, których nie mogli wydać w czasie zamknięcia turystyki, gastronomii i stacjonarnej rozrywki. Ruszyli więc na zakupy dóbr trwałych (meble, sprzęt rtv/agd, samochody etc.), co wywołało ogromny popyt na wszelkiego rodzaju surowce przemysłowe.

Teraz ta fala postcovidowego popytu zaczyna opadać. Konsument – zwłaszcza z USA - jest już kompletnie spłukany. Nastroje amerykańskich gospodarstw domowych spadły do najniższego poziomu od 11 lat, realne dochody Amerykanów maleją, a stopa oszczędności jest poniżej poziomu z wiosny ’20. Coraz wyższe ceny praktycznie wszystkiego (od paliw, żywności przez dobra trwałe i usług) ograniczają realny popyt konsumpcyjny. To samo zaraz zacznie się dziać po stronie przedsiębiorstw, które przez ostatnie miesiące w panice kupowały i produkowały „na magazyn”, obawiając się o dostępność komponentów oraz chcąc sobie zabezpieczyć stare, niższe ceny.

Do tego dochodzą czynniki „urzędowe”. W wielu krajach rozwijających się stopy procentowe zostały podniesione do poziomu niewidzianego od 2008 roku, co ogranicza zarówno dochody zadłużonych gospodarstw domowych, jak i inwestycje przedsiębiorstw. To samo lada moment może się wydarzyć w Stanach Zjednoczonych, gdzie Rezerwa Federalna jest na ścieżce najsilniejszych od ponad dwóch dekad podwyżek stóp procentowych. Na to nakłada się polityka „zero-covid” forsowana przez władze Chińskiej Republiki Ludowej. Wiosenny lockdown na ponad miesiąc sparaliżował życie mieszkańców Szanghaju, a kwietniowe dane z Chin sygnalizowały ryzyko wystąpienia recesji w drugiej gospodarce świata. Ostre spowolnienie wzrostu w I kwartale odnotowały też Stany Zjednoczone, a strefa euro już kwartał wcześniej doświadczyła mocnego wyhamowania dynamiki PKB.

Zatem fazę inflacyjnego ożywienia gospodarczego na świecie definitywnie zostawiliśmy za sobą. A to właśnie ta faza faworyzuje surowce jako klasę aktywów. Obecnie mamy do czynienia z malejącym wzrostem gospodarczym przy wciąż rosnącej inflacji CPI. Zdaniem większości ekonomistów inflacyjny pik osiągniemy (w zależności od kraju) już za kilka miesięcy. Wtedy też powinien zakończy się cykl podwyżek stóp procentowych. A z tego wychodzi, że znajdujemy się w inflacyjnej fazie spowolnienia gospodarczego, czyli okresu już nie tak korzystnego dla surowców.

Owszem, niektóre z nich mogą jeszcze drożeć na fali ryzyka pojawienia się rynkowych niedoborów, ale cały sektor jako klasa aktywów w tym cyklu najlepsze ma już chyba za sobą. Ewentualna korekta na rynkach commodieties będzie sygnałem wyznaczenia cyklicznego szczytu inflacji ze wszystkimi tego konsekwencjami dla naszych portfeli – zarówno inwestycyjnych, jak i konsumenckich.