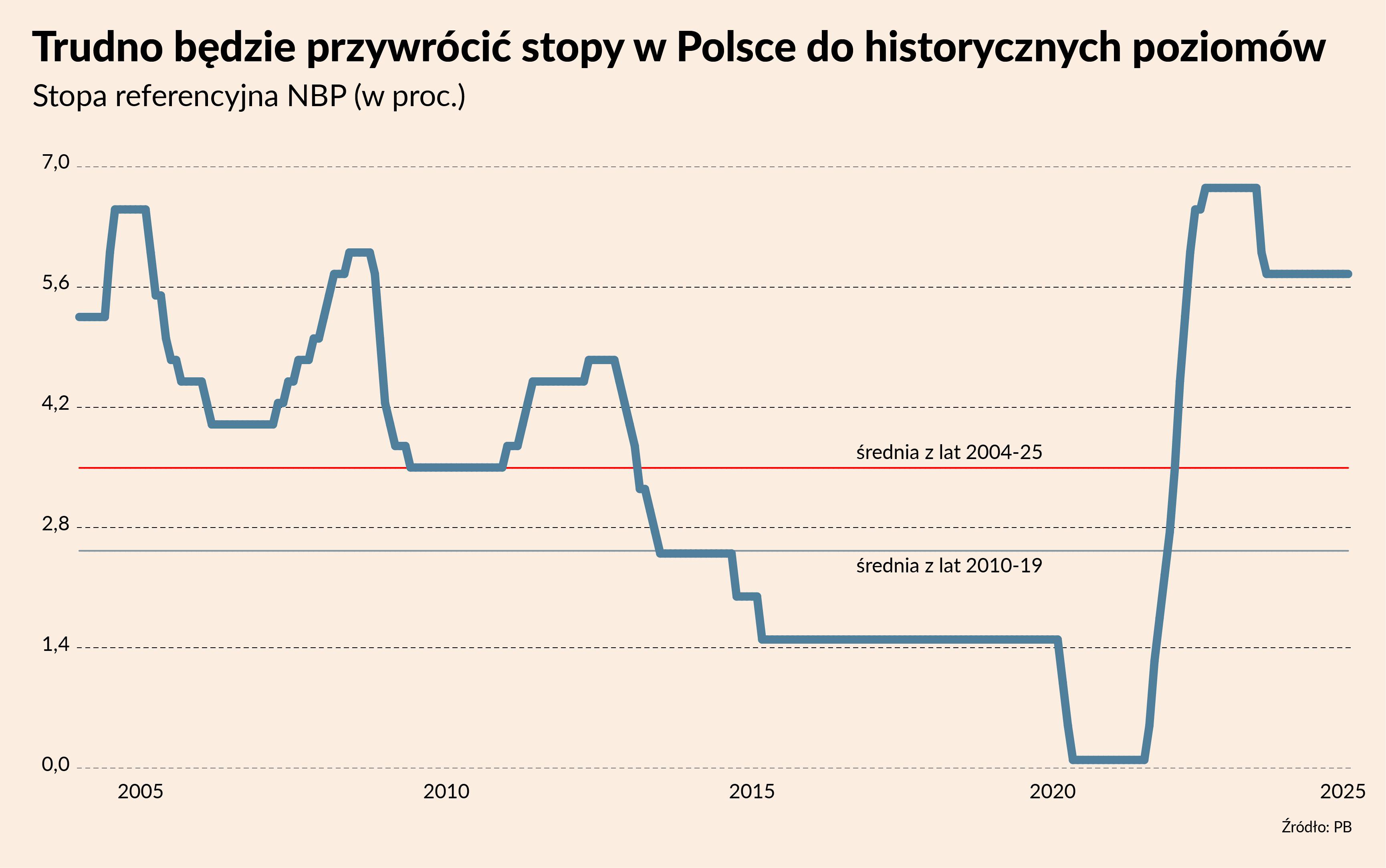

Zbliżamy się do ważnego momentu, czyli początku cyklu obniżek stóp procentowych w Polsce. Pierwsza zagadka — kiedy on się zacznie. Druga — jak daleko zejdziemy ze stopami. Drugie pytanie jest oczywiście trudniejsze, ale też ciekawsze. Dla kredytobiorców czy inwestorów liczy się to, jak stopy kształtują się w długim okresie, a nie w ciągu paru miesięcy.

Wiele wskazuje na to, że obniżki stóp zaczną się w maju od ruchu o 0,25 pkt proc. w dół. Może o 0,5 pkt, ale to mniej prawdopodobne. A gdzie dojdą w przyszłości? One wcale nie muszą być dużo niższe niż obecnie. Jest parę czynników, które mogą sprawiać, że średnie stopy będą wyższe niż w ostatnich dwóch dekadach, po wejściu Polski do Unii Europejskiej. Historycznie stopa referencyjna wynosiła średnio 3,5 proc., więc teraz możemy celować w 4-5 proc.

Z perspektywy krótkookresowej o stopach decyduje oczywiście bank centralny. Ale w długim okresie na jego decyzje wpływają fundamentalne procesy ekonomiczne — wzrost gospodarczy, postęp technologiczny, zmiany demograficzne, polityka fiskalna państwa itp. Te procesy determinują to, jaka stopa procentowa jest potrzebna do tego, by utrzymywać ceny w ryzach. Można przypuszczać, że wśród tych czynników pojawi się więcej takich, które wpływają na wzrost kosztu pieniądza.

Spójrzmy na taki przykład. Gdy postęp technologiczny jest szybki, to stopa procentowa generalnie jest wyższa, ponieważ zwrot z inwestycji firm jest wysoki. Firmy dużo inwestują i w gospodarce potrzebnych jest więcej oszczędności, by utrzymać w równowadze popyt i podaż. Natomiast gdy społeczeństwo się starzeje, to stopa procentowa może być długookresowo niższa, ponieważ ludzie dużo oszczędzają na starość, a firmy mniej inwestują z powodu kurczącego się rynku. Bilansowanie popytu i podaży w gospodarce odbywa się przy niższej stopie. Te uproszczone przykłady mają uzmysłowić, dlaczego strukturalne cechy gospodarki i społeczeństwa mogą w długim okresie determinować koszt pieniądza.

Łukasz Rachel, polski ekonomista, pokazywał w ostatnich latach w swoich badaniach, że strukturalne cechy gospodarek rozwiniętych oddziaływały w ostatnich dekadach na spadek realnych stóp procentowych. Szczególnie duże znaczenie miało — jego zdaniem — spowolnienie tempa postępu technologicznego. Tak, spowolnienie. Wbrew hypowi technologicznemu, wszechobecnym zachwytom nad AI makroekonomiczne miary postępu w wydajności gospodarek miały raczej tendencję do zwalniania. Do tego dochodziło starzenie się ludności czy wydłużanie czasu życia na emeryturze.

Jednak teraz Łukasz Rachel wskazuje, że pojawiły się nowe czynniki w światowej gospodarce, które mogą zacząć oddziaływać na wzrost stóp w długim okresie: 1) deglobalizacja, która wpłynie na zwiększenie popytu inwestycyjnego w krajach rozwiniętych z powodu reshoringu, 2) przyspieszenie postępu w zakresie AI, co może znacząco podnieść wskaźniki wydajności i też zwiększyć popyt inwestycyjny, 3) koniec dywidendy pokoju i zwiększenie wydatków militarnych, co również oddziałuje w kierunku trwałego zwiększenia inwestycji w gospodarce.

Są to rozważania dotyczące krajów rozwiniętych. Stopy w Polsce są jednak pod dużym wpływem ich odpowiedników w euro i dolarze. A dodatkowo czynniki sprzyjające ich wzrostowi, wymieniane przez Rachela, mogą w Polsce oddziaływać mocniej niż w krajach zachodnich — dotyczy to szczególnie militaryzacji. Aczkolwiek będziemy krajem o pogłębiającej się recesji demograficznej, co z kolei powinno ograniczać długookresowy wzrost stóp. Stąd mój wniosek, że średni koszt pieniądza w przyszłości może być tylko trochę wyższy niż w przeszłości.

Z innej perspektywy, ale z podobnymi wnioskami na przyszłe stopy patrzy Kenneth Rogoff, amerykański ekonomista, który w ostatnich latach poświęcił swoje badania historii stóp na przestrzeni ośmiu wieków. Jego zdaniem okresy głębokiego spadku kosztu pieniądza, takie jak po kryzysie finansowym z 2008 r., najczęściej były przejściowe (link do jego pracy oraz prezentacji na konferencji w Nowym Jorku). Zatem cały okres lat 2010-20 zaburza nam punkt odniesienia. Próbując odgadnąć przyszły poziom stóp, powinniśmy raczej patrzeć na to, co działo się przed kryzysem finansowym. Gdybyśmy to myślenie zastosowali do Polski i wzięli okres 2004-10 jako punkt odniesienia, lądujemy ze stopą NBP na poziomie 4,8 proc. (przyjmując oczywiście, że średnia inflacja się nie zmieni — wszystkie szacunki dotyczące długookresowych stóp opierają się na stopach realnych).

To wszystko skłania do wniosku, by nie robić sobie nadziei na bardzo głęboki spadek stóp — do poziomu sprzed kryzysu inflacyjnego czy sprzed pandemii.