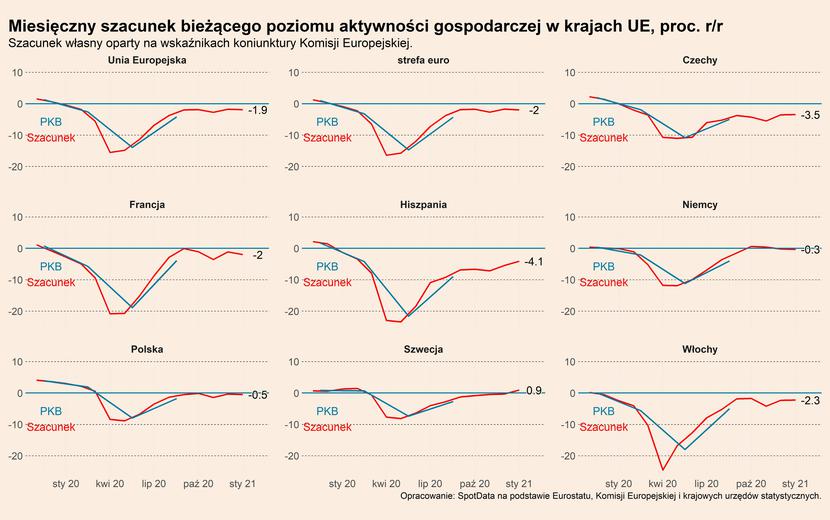

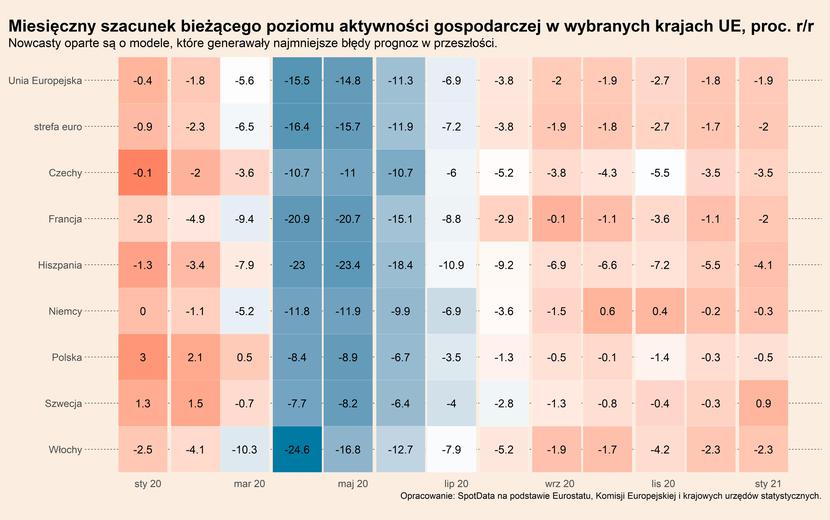

Według naszych szacunków produkcja unijnej gospodarki była o ok. 2 proc. niższa niż w styczniu zeszłego roku. Jest to wynik nieco gorszy niż w grudniu, ale lepszy niż w listopadzie – pierwszym pełnym miesiącu obowiązywania znacznych restrykcji gospodarczych w krajach UE. Jest to dość dobry wynik biorąc pod uwagę coraz gorszą bieżącą kondycję usług w wielu krajach Europy. Na słabość tego sektora wskazują pogarszające się wskaźniki koniunktury opracowywane przez Komisję Europejską. Pogarszają się też nastroje wśród konsumentów. Wydaje się, że pierwsza fala optymizmu związana ze szczepionkami już minęła, a konsumenci są coraz bardziej zniechęceni lockdownami. Tym co stabilizuje koniunkturę i dynamikę PKB jest przemysł. Nastroje w tym sektorze gospodarki stale się poprawiają, głównie ze względu na rosnące nowe zamówienia, szczególnie eksportowe.

W ujęciu geograficznym (spośród analizowanych krajów) nasz model wskazuje, że najwyższa dynamika PKB występuje w Szwecji +0,9 proc. r/r. Kolejne są Niemcy z 0,3 proc. spadkiem oraz Polska z 0,5 proc. spadkiem. Na drugim krańcu znajdują się Czechy i Hiszpania z około 4 procentowymi spadkami. To co jest szczególnie istotne to, że obecnie dynamiki zanotowały tylko niewielkie dynamiki, w przeciwieństwie do marca i kwietnia zeszłego roku.

Podkreślamy przy tym, że faktyczne wyniki PKB mogą się finalnie istotnie różnić od miesięcznych szacunków. Rolą tych szacunków jest odpowiedź na pytanie, jaka dynamika PKB wynika z badań koniunktury – badania te zapewne nie uchwytują części istotnych zjawisk.

Co dalej? Oczekujemy, że najbliższe tygodnie będą jeszcze stały pod znakiem słabej koniunktury. Całkiem prawdopodobne jest dalsze pogorszenie nastrojów w usługach przy kontynuacji wzrostów w przemyśle. Biorąc pod uwagę, że większość restrykcji w Europie pozostanie obecna przynajmniej do końca marca (a tak wynika z zapowiedzi wielu szefów rządów) można oczekiwać, że silniejsze odbicie wystąpi dopiero wiosną. Czynnikiem ryzyka pozostają postępy programu szczepień.

Uwaga metodologiczna: Szacujemy bieżącą aktywność gospodarczą w wybranych krajach wykorzystując m. in. dane o koniunkturze w krajach UE dostarczane przez Komisję Europejską. Logika naszego modelu opiera się, w uproszczeniu, na występowaniu bardzo bliskiego związku między wskaźnikami koniunktury a zmianami PKB. Wskaźniki koniunktury uwzględniają wszystkie ważne segmenty – koniunkturę w przemyśle, usługach, handlu, budownictwie oraz nastroje konsumenckie. Prognozy powstają w oparciu o model, który dla danego kraju uzyskiwał najlepsze prognozy w przeszłości (w procedurze rolling window).