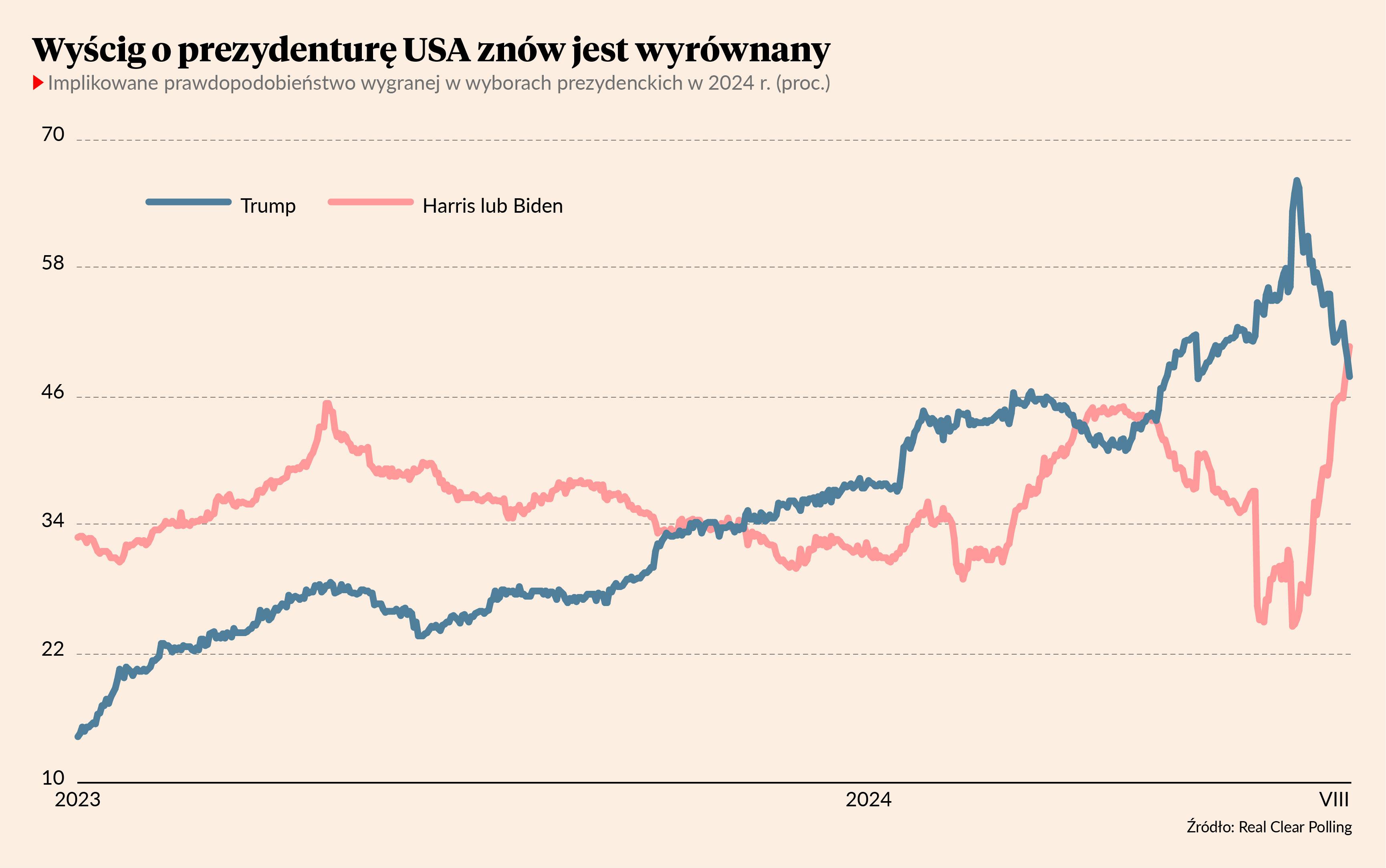

W pierwszej połowie lipca mogło się wydawać, że temat wyborów prezydenckich w USA jest już prawie zamknięty. Po fatalnej z punktu widzenia urzędującego prezydenta Joego Bidena debacie oraz zamachu na Donalda Trumpa implikowane prawdopodobieństwo wygranej tego drugiego w listopadowych wyborach zbliżało się do 70 proc. Świat powoli oswajał się z powrotem do władzy kontrowersyjnego republikańskiego polityka.

Ostatnie dwa tygodnie wiele jednak zmieniły. Joe Biden zrezygnował z ubiegania się o reelekcję, Partia Demokratyczna desygnowała wiceprezydent Kamalę Harris na swojego kandydata, a ta rozpoczęła kampanię z zaskakującym impetem. Sondaże w kilku kluczowych stanach zaczęły pokazywać, że Trump traci, a Harris zyskuje przewagę. Uważnie śledzone notowania bukmacherskie zupełnie się odwróciły. W czwartek implikowane prawdopodobieństwo wygranej Harris liczone przez portal Real Clear Polling na podstawie notowań u różnych firm sięgnęło 50,7 proc., a Trumpa spadło do 47,9 proc.

Skąd ta zmiana? Dwa zjawiska wydają się najważniejsze. Przede wszystkim, mało lubiana dotychczas Harris wyszła z cienia i dała się poznać jako osoba zdecydowana, energiczna, mocno punktująca najważniejsze słabości przeciwnika. Ponadto kampania Trumpa była ewidentnie nastawiona na konfrontację z Bidenem i dość wolno dostosowuje się do zmiany przeciwnika. Można podejrzewać, że ten drugi element ulegnie wkrótce zmianie i implikowane szanse obu kandydatów do końca kampanii będą zbliżone.

O ile amerykańskie wybory mają ogromne znaczenie z punktu widzenia polityki, o tyle trudno dopatrzeć się ich jasnego wpływu na zachowania inwestorów na rynkach.

Teoretycznie wydawało się, że powinniśmy zobaczyć przynajmniej kilka kierunków reakcji na ewentualny powrót Trumpa lub jego brak. Powrót Trumpa sprzyjałby akcjom amerykańskim w relacji do akcji z innych rynków (ze względu na stymulację fiskalną w kraju i większy protekcjonizm), notowaniom tradycyjnych spółek energetycznych (z powodu zatrzymania polityki klimatycznej), wyższym rentownościom obligacji skarbowych (z powodu proinflacyjnego programu) czy przecenie walut rynków wschodzących takich jak Meksyk. W pierwszej połowie lipca, gdy Trump najbardziej zyskiwał, nie widać było jednak, żeby te trendy przybierały na sile. A teraz, gdy szanse Trumpa maleją, nie widać, by te trendy jakoś się odwracały. Na przykład, meksykańskie peso rzeczywiście zaczęło tracić w stosunku do dolara, ale akurat w momencie, gdy notowania Trumpa zaczynały się pogarszać. Notowania niemieckiego indeksu DAX w stosunku do amerykańskiego S&P poprawiły się od początku lipca i nie widać tu specjalnych reakcji na wydarzenia polityczne.

Zupełnie inne wydarzenia trzęsły w ostatnich tygodniach rynkami: ryzyko recesji w USA, pękanie bańki optymizmu wobec spółek technologicznych, podwyżki stóp procentowych w Japonii (wpływające na zasięg spekulacyjnych transakcji carry-trade). Polityka jest ważna, ale jako tło i kontekst, a nie pierwszoplanowe zjawisko.

Nie oznacza to, że polityka nie wpływa na gospodarkę, ale że jej wpływ jest nieliniowy – nie ujawnia się, dopóki pewne rodzaje ryzyka nie przekroczą krytycznego poziomu. Trump nie został potraktowany przez inwestorów jako jednoznaczne ryzyko dla światowych rynków, a Harris jako wybawienie. Wszystko będzie zależało od konkretnych decyzji i polityki.