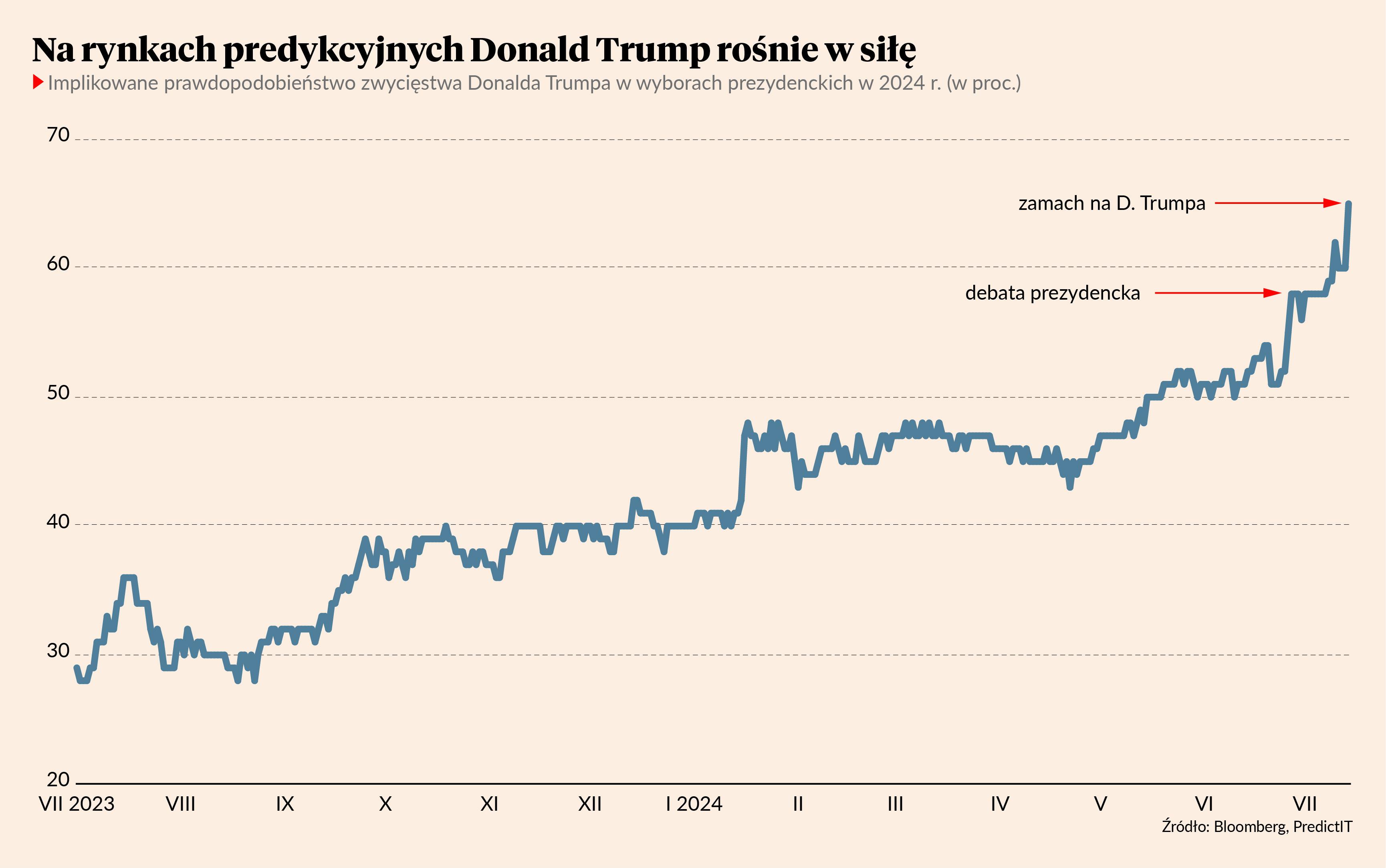

Próba zabójstwa Trumpa to drugie wydarzenie w ciągu zaledwie dwóch tygodni, które wstrząsnęło prognozami wyborczymi. Pierwszym była debata prezydencka, w czasie której bardzo źle wypadł urzędujący prezydent Joe Biden. Wtedy implikowane z zakładów bukmacherskich prawdopodobieństwo wygrania wyborów przez Trumpa wzrosło z 52 do 57 proc., a prawdopodobieństwo wygranej Bidena spadło z 47 do 34 proc. Teraz szanse Trumpa rosną jeszcze bardziej. Według serwisu Real Clear Polling, w sobotę na koniec dnia postrzegane prawdopodobieństwo zwycięstwa Trumpa wynosiło od 61 do 69 proc. (w zależności od firmy organizującej zakłady), szanse Bidena wynoszą od 12 do 23 proc., a Kamali Harris od 7 do 14 proc.

W ciągu kilkunastu dni doszło do gwałtownej zmiany perspektyw – do końca czerwca panowało przekonanie, że wynik stoi na ostrzu noża, a szanse Demokratów i Republikanów są bliskie 50/50. Dziś Demokraci są ewidentnie w defensywie. Ale to nie oznacza, że wynik jest rozstrzygnięty. Zakłady bukmacherskie to najlepsze źródło wyceny prawdopodobieństwa różnych zdarzeń, ale nie jest to magiczna szklana kula. Warto przypomnieć, że w 2016 r. na trzy dni przed referendum brexitowym szanse na pozostanie Wielkiej Brytanii w Unii Europejskiej były wyceniane na prawie 80 proc. Ostatecznie wynik referendum był odwrotny. Tego typu prawdopodobieństwa nie można porównać do prawdopodobieństwa w wydarzeniach losowych, jak rzut monetą. W tym przypadku mamy do czynienia z agregacja subiektywnych ocen, a nie obiektywną częstotliwością powtarzalnego zjawiska. Dlatego używa się pojęcia implikowane lub postrzegane prawdopodobieństwo.

Nie ulega natomiast wątpliwości, że w powszechnym odczuciu Donald Trump staje się zdecydowanym faworytem. Pytanie, jakie to będzie miało implikacje rynkowe. Po debacie prezydenckiej, która przyniosła gwałtowne zmiany notowań kandydatów, nie doszło do istotnych zmian cen aktywów. Tym razem element strachu i awersji do ryzyka może być większy, ale nie wydaje się, by zmienność na rynkach była znacząco inna od tego, co obserwowaliśmy na początku lipca, tuż po debacie.

Dlaczego rynek nie zareagował znacząco na możliwość powrotu do władzy kontrowersyjnego polityka? Na początku lipca przytoczyłem trzy wyjaśnienia, z których dwa są wciąż bardzo aktualne (trzecie zakładało, że rynki finansowe wciąż nie przejmują się notowaniami bukmacherskimi i skutkami debaty, ale dziś już trudno uznać takie wyjaśnienie).

Po pierwsze – wiele wskazuje, że Donald Trump jest postrzegany przez inwestorów i biznes łagodniej niż przez ekonomistów i media. W czerwcu 16 laureatów Nagrody Nobla z ekonomii opublikowało list, w którym ostrzegali, że polityka gospodarcza Donalda Trumpa grozi wyższą inflacją i niższym wzrostem gospodarczym. Ale w biznesie postrzeganie kandydata Republikanów jest inne. W ciągu kilku godzin po zamachu poparcie dla niego wyrazili m.in. Elon Musk (właściciel Tesli i SpaceX) czy Bill Ackman (znany menedżer funduszy hedgingowych). Amerykańskie media biznesowe od wielu miesięcy informowały, że coraz cieplej na Doalda Trumpa patrzą inwestorzy z Doliny Krzemowej. Pozostaje oczywiście pytanie, czy były i być może przyszły prezydent, ze swoim izolacjonizmem i niechęcią do NATO, nie stanowi większego zagrożenia dla aktywów rynków wschodzących niż aktywów amerykańskich.

Po drugie – nawet jeżeli inwestorzy rozumieją ryzyko związane z dekompozycją ładu międzynarodowego, to tego typu ryzyko może być zbyt małe, by zostać wycenione w instrumentach finansowych. Akcje czy obligacje słabo wyceniają skrajne ryzyko, czyli takie, którego prawdopodobieństwo jest bardzo niskie i zmienia się – dla przykładu – z 1 do 5 proc. Trudno powiedzieć, co powinien zrobić inwestor walutowy, który uważa, że istnieje pewne ryzyko, że Donald Trump wyprowadzi USA z NATO. Sprzedać złotego dziś? Historia pokazuje, że ryzyko polityczne musi osiągnąć pewien krytyczny poziom, by zacząć wpływać na rynek. Na przykład ryzyko wojny między Rosją a Ukrainą zaczęło być wyceniane przez inwestorów mniej więcej w połowie stycznia 2022 r., czyli dwa miesiące po tym, gdy do opinii publicznej zaczęły docierać informacje, że Rosja może planować taką operację. Reakcja rynku na ryzyko polityczne jest nieliniowa i przypomina chodzenie po świeżym śniegu na stromym stoku – na początku nic się nie dzieje, ale jak już zacznie się dziać, to wszyscy lecą w dół. Inwestorzy nie mają powodu, by sprzedawać złotego, dopóki nie pojawią się rzeczywiste sygnały, że USA ograniczają parasol ochronny roztoczony nad regionem.