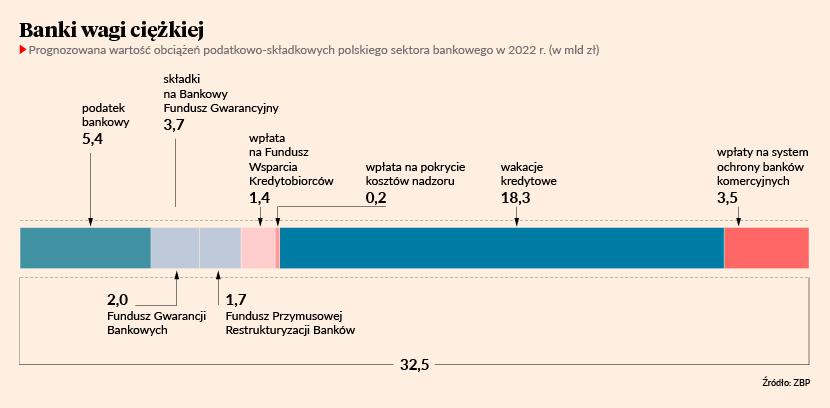

Na początku roku analitycy szacowali, że zysk netto sektora (bez uwzględnienia rezerw na kredyty we frankach) sięgnie 20 mld zł i będzie wyższy od ubiegłorocznego o ok. 30 proc. Pomóc miały rosnące stopy procentowe, które faktycznie wystrzeliły do 6,5 proc. Nikt jednak wówczas nie wiedział, żew rząd szykuje wakacje kredytowe. Ta przykra dla banków niespodzianka w tym roku będzie kosztowała 18,3 mld zł. Wraz z podatkiem i innymi składkami z sektora odpłynie 32,5 mld zł.

Zysk banków po sześciu miesiącach wyniósł 11,6 mld zł. W czerwcu zanotowały one jednak 1,3 mld zł straty. Trzeci kwartał będzie dla sektora bardzo ciężki, bo właśnie w tym okresie zostaną zaksięgowane koszty wakacji kredytowych. Niektóre banki już zapowiedziały, że będą pod kreską.

„Zyski sektora bankowego za cały 2022 rok, pomimo wzrostu stóp procentowych NBP, mogą okazać się niższe od oczekiwanych. Sektor bankowy rozwijał się znacznie wolniej i uzyskiwał niższe wyniki finansowe, niż wskazywałoby na to tempo wzrostu polskiego PKB” – czytamy w raporcie Związku Banków Polskich (ZBP).

Na rychłą poprawę wyników się nie zanosi, bo akcja kredytowa mocno wyhamowała. Na rynku kredytów mieszkaniowych nastąpiło wręcz załamanie, podobnie jak w segmencie kredytów dla rolników. Popyt utrzymuje się jedynie w przypadku kredytów konsumpcyjnych i obrotowych dla dużych firm. Nie wiadomo jednak, jak długo taki stan potrwa, bo w ślad za rosnącymi stopami procentowymi rosną raty.

ZBP wskazuje, że zauważalny jest także spadek tempa oszczędności, wynikający z braku systemowych zachęt dla Polaków.

- Ze względu na wysokie obciążenia banki nie będą mogły uatrakcyjniać oprocentowania depozytów – twierdzi ZBP.

Nadmiarowe obciążenia i pogarszające się wyniki finansowe to niejedyne zmartwienie banków. Ich kapitały własne stopniały od początku roku o ok. 9 mld zł, a w skali roku o ponad 28 mld zł. Uzyskiwany zwrot też nie napawa optymizmem.

Rentowność pozwala na pozyskanie kapitału od inwestorów, gdy rosną wymagania regulacyjne lub ekonomiczne. Gdy weźmiemy pod uwagę konieczność utworzenia różnego rodzaju odpisów, rezerw, spojrzymy na koszty wakacji kredytowych, dojdziemy do wniosku, że sektor bankowy w Polsce w relacji do PKB słabnie, a nie się wzmacnia – zwraca uwagę branżowa organizacja.

Na koniec czerwca wskaźnik zwrotu z kapitałów (ROE) wyniósł 2,99 proc. i był o ponad połowę słabszy niż uzyskiwany w poprzednich latach (z wyjątkiem 2020 r.) Bankowcy od dawna sygnalizują, że jest on niższy od kosztu pozyskania kapitału.