Za najsilniejszymi wzrostami w grupie 600 największych europejskich spółek stoją trzy trendy branżowe. Pierwszym z nich są silne wzrosty spółek, działających w branżach wychodzących z dołka. Drugim są obszary, w których utrzymuje się ponadprzeciętnie wysoki popyt. Trzecim są z kolei spółki z branży, które skorzystały na wystąpieniu tzw. czarnych łabędzi, a więc trudnych do przewidzenia zdarzeń o znaczących konsekwencjach. Podobne trendy mogą napędzać wzrosty w przyszłym roku.

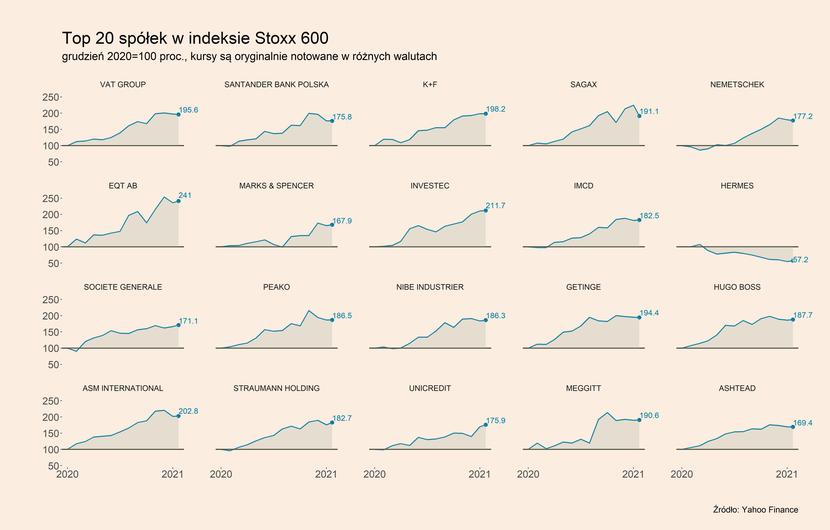

Analiza notowań spółek wchodzących w skład indeksu STOXX 600 pozwala na szerokie spojrzenie na podmioty działające w bardzo zróżnicowanych branżach. Wśród 20 spółek z najwyższymi wzrostami kursu akcji w ciągu ostatniego roku widać przedstawicieli kilku obszarów. Pierwszym z nich jest obszar zarządzania inwestycjami, w którym działają EQT AB, Investec oraz Sagax. Drugą jest bankowość, w której można wymienić Pekao, Santander Bank Polska, Societe General oraz UniCredit. Trzecim jest obszar produktów medycznych, w którym swoją działalność prowadzą Getinge oraz Straumann Holding. Czwartym jest obszar rozwiązań dla przemysłu, w którym działają Nibe Industrier, Nemetschek, Ashtead oraz Meggitt. Piątym jest obszar spółek chemicznych, którego przedstawicielami na liście Top 20 spółek w indeksie STOXX 600 są K+S oraz IMCD. Szóstym obszarem są półprzewodniki, w tym ich projektowanie oraz wytwarzanie urządzeń do ich produkcji, gdzie można wymienić ASM International oraz VAT Group. Ostatnią, siódmą branżą jest moda, gdzie można wymienić spółki Hugo Boss, Hermes International oraz Marks & Spencer.

Analizując czynniki branżowe, które stoją za silnymi wzrostami w wymienionych obszarach można je podzielić na trzy grupy.

W pierwszej z nich są branże, które po zeszłym roku wychodziły z silnego dołka. Tak w pewnym stopniu było w obszarze mody, a częściowo także bankowości, zwłaszcza w przypadku dwóch polskich banków, które znalazły się w czołówce wzrostowych europejskich firm. Drugą grupą są branże, które odczuwają ponadprzeciętnie wysoki popyt na swoje produkty lub usługi. Dotyczy to obszaru produkcji maszyn i usług dla przemysłu, a także branży sprzętu medycznego. Do tej grupy można również zaliczyć firmy inwestycyjne, które osiągają wysokie stopy wzrostu na skutek ponadprzeciętnych wzrostów notowań na światowych giełdach. Trzecią grupą są z kolei branże, które doświadczyły skutków wystąpienia tzw. czarnych łabędzi, a więc gwałtownych i bardzo trudnych do przewidzenia zjawisk o znaczących konsekwencjach. Można tutaj wskazać obszar półprzewodników, gdzie seria różnych wydarzeń spowodowała kryzys objawiający się silnym niedoborem podaży. Przykładem jest także branża chemiczna, gdzie takim czarnym łabędziem był kilkukrotny wzrost cen gazu, co przełożyło się na silne wzrosty cen nawozów i ich braki na rynku.

Te trzy schematy pozwalają na zrozumienie trendów, które sprawiły, że notowania wymienionych na początku spółek najmocniej zyskały w tym roku. Oczywiście należy mieć na uwadze, że znaczenie mają również inne czynniki, przede wszystkim wyniki finansowe i indywidualne cechy poszczególnych spółek. To branżowe spojrzenie na wzrosty można jednak spróbować wykorzystać w odpowiedzi na pytanie, które spółki będą rosły w przyszłym roku.

Zgodnie z pierwszym trendem, a więc silnym wzrostem spółek wychodzących z dołka, warto szukać branż, które silnie traciły w tym roku. W tym celu można spojrzeć np. na listę 20 najgorzej radzących sobie spółek w indeksie STOXX 600. Oczywiście nie chodzi o automatyczny wniosek, że kto tracił ten zyska, ale wśród mocno tracących branż można potencjalnie szukać takich, które są blisko cyklicznego dołka.

Wśród nich można wyróżnić firmy z kilku obszarów. Pierwszym są spółki świadczące usługi IT – Hexagon oraz Atos. Drugim obszarem są spółki z obszaru e-commerce, wśród których znajdują się operatorzy platform zakupowych, jak Allegro, aplikacji do zamawiania jedzenia z dowozem – Just Eat, czy prowadzące sklepy online THG Holdings. Trzecią branżą są szeroko pojęte usługi związane z rozrywką i czasem wolnym. Można tutaj wskazać takie spółki jak koncern mediowo-telewizyjny Vivendi, biuro podróży Tui, operator sieci kin Cineworld, operator sklepów wolnocłowych na lotniskach i sklepów w innych punktach obsługi podróżnych – spółka Dufry, a także producent gier komputerowych Ubisoft. Czwartym obszarem są firmy działające w szeroko pojętej infrastrukturze, zwłaszcza infrastrukturze energetycznej. W tej grupie można wskazać Scatec, który działa w obszarze technologii dla OZE, Nel ASA, która dostarcza infrastrukturę do produkcji i magazynowania wodoru z OZE; zajmujący się infrastrukturą kolejową i energetyczną Alstom, a także firma inżynieryjno-konsultingowa John Wood Group. Piątą grupą branżową, którą można wymienić wśród najsłabiej radzących sobie spółek w indeksie jest farmacja i biofarmacja, w której działają Morpho, Galapagos oraz Grifols. Wśród omawianych spółek znajdują się również takie, które trudno sklasyfikować do jednej z wymienionych grup, a przyczyny spadku ich kursów akcji są głównie związane z ich wewnętrzną sytuacją. Dotyczy to dewelopera nieruchomości Adler Group, a także świadczącej usługi płatnicze i transakcyjne Worldine oraz banku Cembra Money Bank.

Które z tych spółek mają szansę na wzrosty w przyszłym roku? Wydaje się, że przede wszystkim spółki świadczące usługi IT oraz działające w e-commerce. Długoterminowe perspektywy dla tych branż są bardzo dobre, chociaż widać, że część spółek nie spełniła pokładanych w nich podczas pierwszego roku pandemii oczekiwań i stąd w dużej mierze biorą się spadki ich notowań. W przypadku części z tych spółek trudno jest także określić ich przyszłe przychody i zyski, co wynika, po pierwsze, z różnych szacunków odnośnie do tempa rozwoju rynków, na których działają, a po drugie działań podejmowanych przez same spółki i jej konkurentów, które dosyć dynamicznie się zmieniają. Doskonale widać to na przykładzie Allegro. Obecna cen akcji spółki wynosi ok. 39 PLN, podczas gdy np. trzech profesjonalnych analityków giełdowych z różnych instytucji finansowych (Wood & Company, Trigon oraz mBank) wyceniało pod koniec października jedną akcję na odpowiednio 93, 64 i 52 PLN. Tak duży rozstrzał pokazuje jak silnie mogą różnić się założenia co do wyników dużych spółek działających w takiej branży jak e-commerce.

Umiarkowanie dobrze kształtują się również perspektywy spółek działających w infrastrukturze. Głównymi czynnikami wspierającymi koniunkturę w tej branży będzie transformacja energetyczna, która wyraźnie nabierze tempa w UE na skutek ponad 100 proc. wzrostów cen uprawnień do emisji CO2, a także inwestycje infrastrukturalne finansowane ze środków z unijnego Funduszu Odbudowy.

Zdecydowanie gorzej perspektywy kształtują się w przypadku spółek z obszaru rozrywki i czasu wolnego, gdzie największym ryzykiem jest szybkie rozprzestrzeniania się nowej mutacji wirusa określanej jako omikron. Za tym idzie ponowne wprowadzanie wielu pandemicznych obostrzeń, zwłaszcza dotyczących podróży międzynarodowych, a także rewizji wcześniej prognoz dotyczących skuteczności szczepionki, co przyczynia się np. do ograniczenia dat ważności paszportów covidowych. Z kolei perspektywy spółek farmaceutycznych i biofarmaceutycznych są mocno związane z ich profilem działalności, zwłaszcza w przypadku firm o profilu badawczy, gdzie kluczowe jest ryzyko związane z powodzeniem prowadzonych badań.

Zgodnie z drugim trendem zidentyfikowanym na początku tekstu, czynnikiem napędzającym wzrost spółek był silniejszy niż spodziewany popyt na wyroby wybranych branż. W których obszarach takie efekt może wystąpić w przyszłym roku? Wydaje się, że taki efekt będzie w przyszłym roku zdecydowanie bardziej ograniczony niż w obecnym, co wynika z dwóch czynników. Po pierwsze, częściowo spadnie popyt związany z przesunięciami wydatków przez konsumentów spowodowanych pandemią, a po drugie w wielu głównych gospodarkach może dojść do wyhamowania tempa wzrostu gospodarczego na skutek rosnącej inflacji i związanych z nią podwyżek stóp procentowych. Mimo to taki efekt może jednak wystąpić w niektórych obszarach gospodarki w przyszłym roku. Dotyczyć może m.in. sektora transportu i logistyki, gdzie wciąż w wielu obszarach, szczególnie frachcie morskim, nie udało się rozładować opóźnień. To sprawia, że klienci rywalizują o jak najszybszy przewóz swoich towarów i skutkuje, że ceny na tym rynku są bardzo wysokie, a co za tym idzie bardzo dobre są przewoźników morskich. Przekłada się to także na sytuacje m.in. przewoźników kolejowych i lotniczych.

Ponadprzeciętnie wysoki popyt może wystąpić także m.in. w sektorze motoryzacyjnym, jeśli uda się rozwiązać lub zmniejszyć przestoje związane z silnie ograniczoną podażą półprzewodników. W ciągu ostatniego roku na rynku samochodów narastał niezrealizowany z tego powodu popyt i jeśli uda się zwiększyć dostępność nowych aut, co może stać się w II poł. 2022 r., to wówczas koncerny motoryzacyjne będą szybko zwiększać sprzedaż. To powinno napędzić także wyniki producentów części samochodowych, a także firm pośredniczących w sprzedaży aut używanych, ponieważ na tym rynku podaż również jest ograniczona przez niedobór podaży na rynku nowych samochodów.

Trzecim wskazanym trendem stojącym za wzrostami notowań najlepszych w tym roku spółek w indeksie STOXX 600 był efekt czarnego łabędzia, a więc bardzo trudne do przewidzenia zjawisk o silnej skali oddziaływania. Z samej definicji wynika zatem, że prognozowanie takich zdarzeń jest karkołomne. Warto jednak zwrócić uwagę, że rynek podchodzi do takich wydarzeń adaptacyjnie i dostosowuje kursy akcji do nowych informacji. Przykładem może być wycena spółek ASM International oraz VAT Group, które stopniowo zyskiwały na wartości, podczas gdy wyraźne symptomy kryzysu w obszarze półprzewodników i sygnały o planach rozbudowy mocy produkcyjnych dochodzące od producentów pojawiły się już od I kw. br. Ważne w kontekście poszukiwania takich okazji wydaje się więc śledzenie bieżących kryzysów i poszukiwanie okazji związanych z pojawiającymi się silnymi napięciami w różnych łańcuchach dostaw. W ostatnich latach gospodarka lubi silnie zaskakiwać i w przyszłym roku to się raczej nie zmieni.