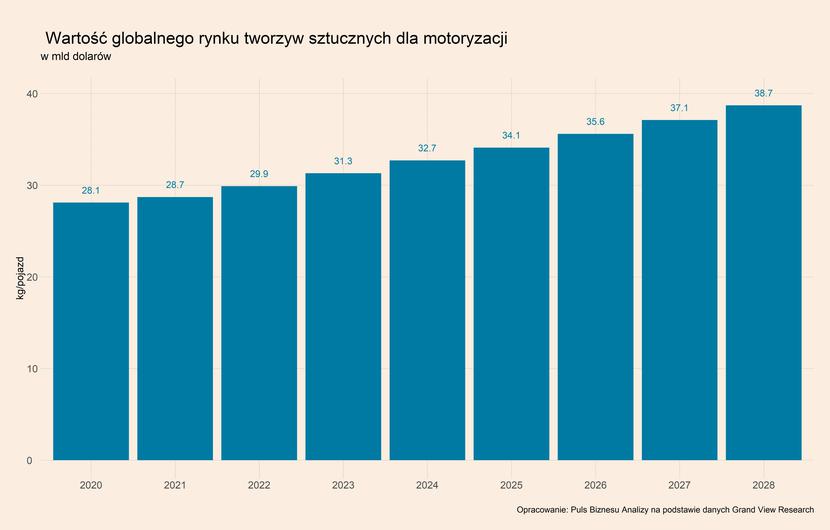

Obecnie do produkcji jednego samochodu wykorzystuje się ok. 150 kg tworzyw, jednak wartość ta prawie się nie zmieniła w ciągu ostatnich 10 lat. Rozwój elektromobilności będzie więc głównym czynnik wzrostu rynku tworzyw sztucznych dla motoryzacji, który ma rosnąć w średnim tempie ok. 4,4 proc. i w 2028 r. będzie warty 38,7 mld USD.

BASF, jeden z największych koncernów chemicznych na świecie, opublikował analizę, z której wynika, że rozwój elektromobilności zwiększy popyt na chemikalia, w tym na tworzywa sztuczne. Będzie to wynikało ze zwiększonego popytu w dwóch obszarach. Pierwszym z nich będzie napęd samochodów i kontrola ich emisji. BASF wskazuje, że nastąpi wzrost popytu na chemikalia wykorzystywane w bateriach litowo-jonowych, który przewyższy spadek popytu wynikający z zastąpienia części tworzyw w akumulatorach. Drugim obszarem będą tworzywa konstrukcyjne – BASF upatruje szans zwłaszcza w tworzywach ognioodpornych wykorzystywanych w samochodach elektrycznych, obudowie baterii oraz osłonie kabli. Jednocześnie spółka przewiduje, że w pozostałych obszarach popyt utrzyma się na poziomie porównywalnym do obecnego.

Firma w swoich prognozach zakłada także, że do 2030 r. rynek samochodów elektrycznych będzie rozwijał się w średniorocznym tempie ok. 25 proc. To oznacza, że w 2030 r. roczna produkcja tych pojazdów wyniesie ok. 30 mln sztuk.

Opracowanie BASF pokazuje, że rynek motoryzacyjny będzie dla rynku tworzyw sztucznych oraz chemikaliów w ciągu następnych 10 lat perspektywicznym obszarem. Plastik przez ostatnie dziesięciolecia był coraz szerzej wykorzystywanym tworzywem w produkcji samochodów, co wynikało jego kilku cech. Wśród najważniejszych wymienia się redukcję wagi pojazdu, co przyczynia się do zmniejszonego zużycia energii. Jest to szczególnie istotne w przypadku ograniczonych możliwości baterii litowo-jonowych używanych w samochodach elektrycznych, bo dzięki temu zwiększa się ich zasięg. Wykorzystanie plastiku w samochodach zwiększa także bezpieczeństwo pojazdu, ponieważ jest to tworzywo bardziej odporne w przypadku uderzenia niż blacha stalowa. Plastik daje także lepsze możliwości w procesie projektowania samochodu.

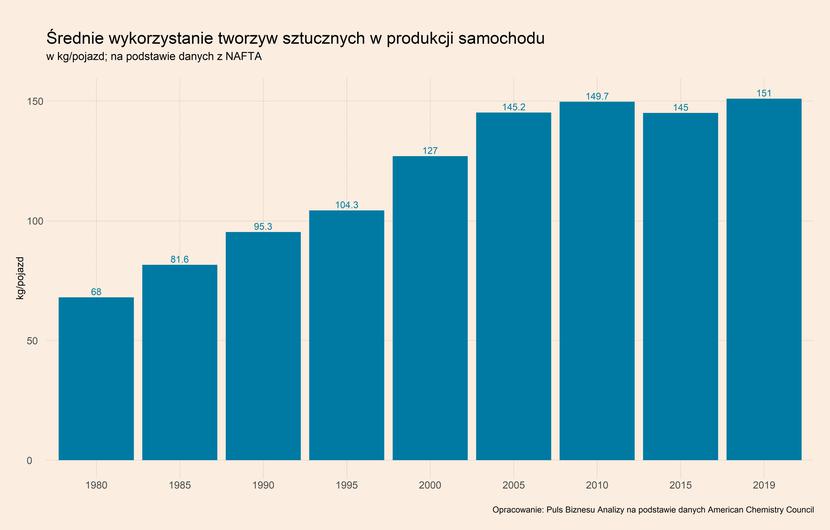

Jednak w ciągu ostatniej dekady wzrost zastosowania plastiku w samochodach zatrzymał się. Pokazują to dane American Chemistry Council dla samochodów produkowanych w krajach NAFTA (USA, Kanada, Meksyk), które są dosyć reprezentatywne dla samochodów produkowanych również w innych regionach świata. Według nich, od 1980 r. średnie wykorzystanie plastiku w jednym wyprodukowanym samochodzie rosło w mniej więcej stałym tempie ok. 2,1 proc. średniorocznie. Oznacza to, że na początku tego okresu do produkcji jednego pojazdu wykorzystywano średnio 68 kg, a na koniec już ponad 145 kg. Później wzrost zastosowania plastiku zatrzymał się i w latach 2010-2019 właściwie się nie zmienił.

Era samochodów elektrycznych może być czynnikiem, który sprawi, że zużycie tworzyw sztucznych w produkcji pojazdów ponownie zacznie rosnąć. Wraz z ponownym wzrostem wykorzystania plastiku rosnąć ma także wartość rynku tworzyw sztucznych dla motoryzacji. Według danych Grand View Research, jego globalna wartość w 2020 r. wyniosła 28,1 mld USD i do 2028 r. będzie rozwijał się w średnim rocznym tempie 4,4 proc., co oznacza, że na koniec tego okresu będzie warty 38,7 mld USD.

Głównym wyzwaniem związanym z wykorzystywaniem plastiku w samochodach jest obecnie kwestia jego recyklingu. Dane European Recycling Industries Confederation wskazują, że w UE średnio ok. 6-7 mln samochodów jest rocznie wycofywanych z użycia. Łącznie stanowią one ok. 8 mln ton odpadów, z których ok. 1 mln to wyłącznie części plastikowe. Większość z nich jest przetwarzana, jednak nie trafia z powrotem do przemysłu motoryzacyjnego. Przykładowo Renault wykorzystuje plastiku w ok. 20 proc. pochodzący z recyklingu. Firmy motoryzacyjne ogłaszają nowe cele z tym związane – np. Volvo planuje do 2025 r. zwiększyć ten udział do przynajmniej 25 proc. Producenci plastiku dla motoryzacji będą musieli wziąć więc aspekt większego wykorzystania tworzywa z recyklingu pod uwagę.

Opisane trendy mogą być ważne dla polskiej gospodarki. Części samochodowe stanowią największy polski towar eksportowy (licząc według 4-cyfrowych kodów CN), a Polska szczególnie specjalizuje się w wytwarzaniu części z tworzyw sztucznych. Wprawdzie tworzyw pierwotnych nie produkuje się w Polsce dużo, ale jesteśmy ich istotnym przetwórcą. Ten segment gospodarki na rewolucji elektromobilności może skorzystać.

Podsumowanie pozostałych trendów w branży

Indeks Plastixx obrazujący ceny dwunastu najważniejszych tworzyw sztucznych na rynkach Europy Zachodniej w lipcu br. kontynuował delikatny trend spadkowy rozpoczęty w czerwcu. Jego wartość punktowa wyniosła 3105 pkt., co oznacza spadek o 2,3 proc. w ujęciu m/m. Jednocześnie jest to wartość o ok. 67 proc. wyższa w ujęciu rok do roku. Delikatne spadki indeksu są skorelowane ze spadkami cen ropy naftowej, która pod koniec drugiej dekady lipca była handlowa nawet za 68 USD. Obecnie jej cena znajduje się nieco poniżej 70 USD.

Dane Plastech dla cen tworzyw na polskim rynku w sierpniu 2021 r. pokazują, że ich dynamika jest dodatnia. W ujęciu m/m ceny poliypropylenu (PP) wzrosły w przedziale 0,2-1,4 proc. W ujęciu r/r wzrosły one w przedziale 72-80 proc. Silnie wzrosła także ceny PET butelkowego – ujęciu m/m było to 3,16 proc., jednak w ujęciu r/r wzrost cen tego tworzywa wciąż jest najniższy spośród najważniejszych kategorii (59,45 proc.). W sierpniu br. cena polietylenu (HDPE) we wtrysku nie zmieniła się w odniesieniu do lipca br., a w ujęciu r/r wzrosła o 69,87 proc. Spadły natomiast ceny polietylenu w rozdmuchu (-0,67 proc. m/m), a także w folii (-0,95 proc.), co oznacza, że znajdowały się one odpowiednio 62,14 proc. oraz 62,44 proc. powyżej poziomów z sierpnia 2020 r.

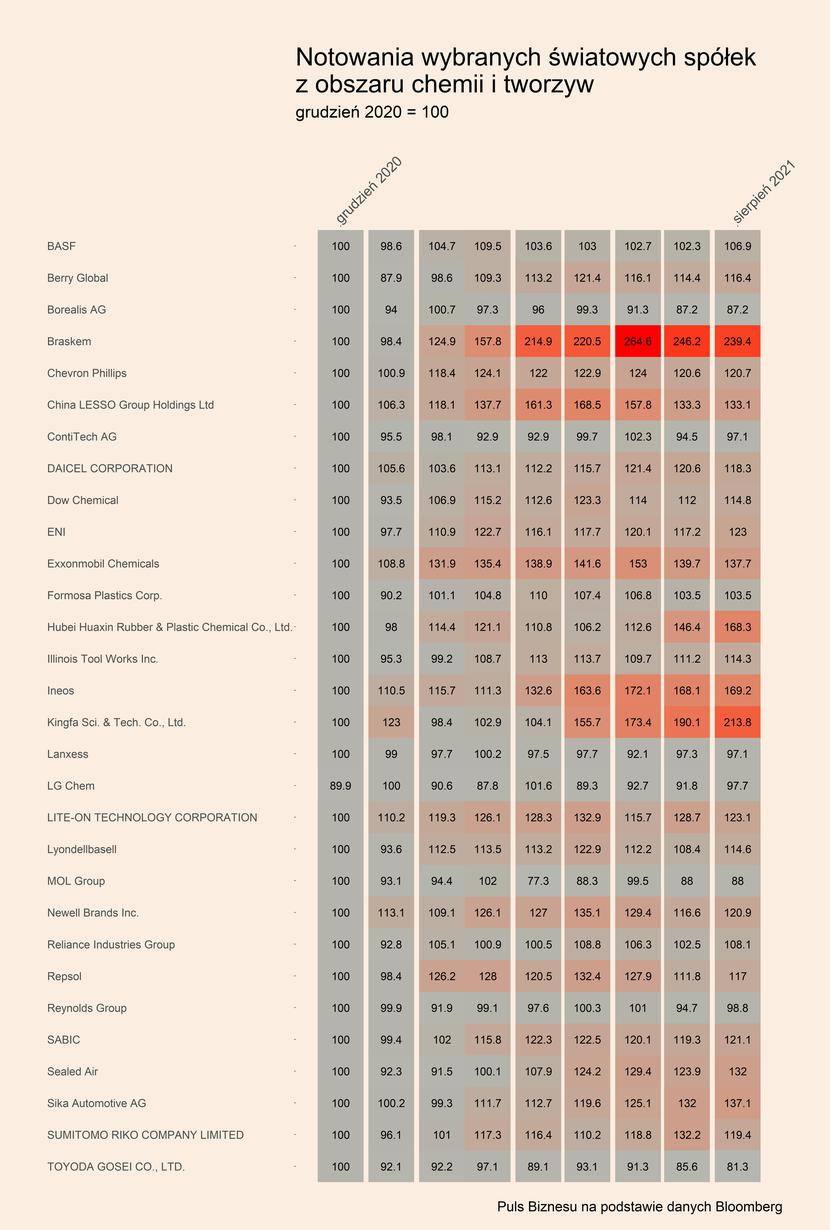

Co widać w mapie ciepła z notowaniami wybranych dużych światowych spółek z obszaru chemii i tworzyw? Kurs akcji zdecydowanej większości spółek znajduje się powyżej poziomów z grudnia 2020 r. Największe wzrosty odnotował Braskem (239,4 proc.), Kingfa Sci. & Tech. Co. (213,8 proc.) oraz Ineos (169,2 proc.).

Co stało za tymi wzrostami? W przypadku brazylijskiego Braskemu były to świetne wyniki w I kw. 2021 r., poprawione następnie w II kw. br. W II kw. przychody spółki wzrosły w ujęciu kwartał do kwartału aż o 40 proc., a zysk netto o prawie 200 proc. W ujęciu r/r przychody były wyższe o 530 proc. Głównym czynnikiem, które wpłynęły na ten wynik było osłabienie się brazylijskiego reala (BRL) w stosunku do dolara amerykańskiego, które miało miejsce w I poł. 2020 r. i wyniosło ok. 30 proc. To spowodowało skokową poprawę rentowności tworzyw sprzedawanych na rynek amerykański. Drugim istotnym czynnikiem było zwiększenie sprzedaży tworzyw przez spółkę, zwłaszcza żywic oraz chemikaliów w Brazylii oraz polipropylenu w USA. W przypadku indyjskiej-chińskiej Kingfa Sci. & Tech. Co. głównym czynnikiem jest silny wzrost popytu na tworzywa firmy w wyniku światowego ożywienia gospodarczego, który najsilniej jest odczuwany w Chinach, gdzie wytwarzana jest największa część globalnej produkcji plastiku. Podobnie w przypadku brytyjskiego Ineos, którego część – Ineos Styroleum jest notowana na giełdzie indyjskiej.