PB: Kiedy poznamy raport otwarcia, który pokaże w szczegółach, co nowy zarząd zastał w Grupie Azoty?

Adam Leszkiewicz: Zakładam, że taki raport jako dokument wewnętrzny powstanie przed końcem maja, ale być może jego fragmenty staną się przedmiotem publicznej debaty. Będzie opisywał to, w jakim stanie zastaliśmy Grupę Azoty w końcówce I kwartału 2024 r., a jest to sytuacja bardzo trudna. Musimy dokładnie ocenić, w jakim stopniu grupa nie była przygotowana na czekające ją wyzwania i jak wiele palących kwestii nie zostało rozpoznanych.

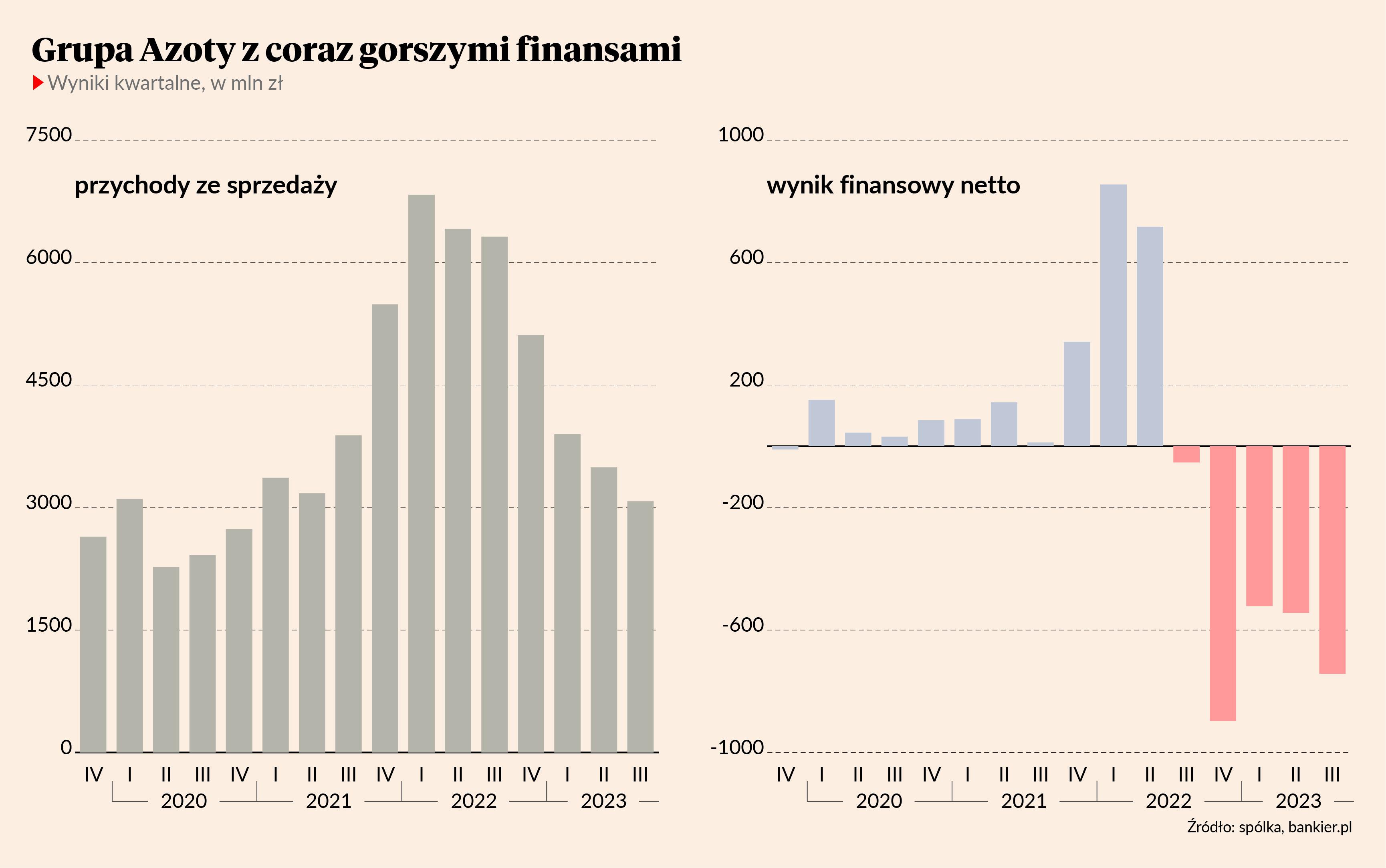

Raport otwarcia jest tu szczególnie potrzebny, ponieważ mówimy o firmie, która do niedawna była postrzegana jako stabilna i rentowna grupa kapitałowa. Wyjaśnienie tego, co wydarzyło się w kilku ostatnich latach, jakie decyzje lub ich brak zaważyły na obecnej sytuacji finansowej, będzie ważnym uzupełnieniem naszych analiz. Mamy pierwsze wnioski, jednak nowy zarząd funkcjonuje dopiero od 20 marca i zastana rzeczywistość zaskakuje nas każdego dnia. Analizujemy m.in. rentowność poszczególnych instalacji i zasadność podejmowanych działań inwestycyjnych, szukamy odpowiedzi na pytania o ceny zakupu gazu i brak efektywnych działań naprawczych w ostatnim roku. W tym samym czasie musimy się skupić na kwestii najważniejszej, czyli zapewnieniu stabilności finansowej Grupy Azoty. I to chyba najlepsze podsumowanie działań naszych poprzedników.

Właśnie, 25 kwietnia mija termin kolejnego porozumienia z bankami. Trwają negocjacje w sprawie kolejnego. Czy będzie obowiązywać tylko miesiąc, czy już dłużej?

Chcielibyśmy uzgodnić kompleksowe porozumienie, które obowiązywałoby w najbliższych miesiącach i dało nam czas na rzeczywistą poprawę sytuacji. Jednocześnie musimy pamiętać, że to, jak długo będzie obowiązywało porozumienie, jest ściśle powiązane z propozycjami konkretnych działań naprawczych.

Kiedy spodziewa się pan zawarcia docelowego porozumienia?

Od początku zakładaliśmy, że zaprezentowanie bankom programu działań naprawczych, na podstawie którego podpisane zostanie dłuższe porozumienie, to kwestia dwóch-trzech miesięcy. To założenie jest aktualne. Były zarząd nie zdołał przenieść na papier planu restrukturyzacji, dlatego kilka tygodni temu zaczynaliśmy od zera. Ta minimalna aktywność naszych poprzedników w zakresie działań, które miałyby szansę poprawić sytuację spółki jeszcze w 2023 r., jest bardzo niepokojąca, zwłaszcza gdy uwzględni się skalę wyzwań, przed jakimi stoi Grupa Azoty. Poziom zadłużenia, rekordowe straty z trzech kwartałów ubiegłego roku, dalekie od satysfakcjonujących wolumeny produkcyjne czy chociażby bliski zeru stopień zaawansowania działań w ramach strategicznego projektu Zielone Azoty z 2021 r. Poprzedni zarząd zakładał np., że do 2030 r. łączna moc nowych źródeł OZE osiągnie około 300 MW, a w trzecim roku od ogłoszenia strategii są tylko dwie małe instalacje.

W jednym z ostatnich wywiadów powiedział pan: „szukamy miejsca, gdzie możliwe są dezinwestycje”. Znaleźli państwo?

Analizy są w toku, w pierwszej kolejności przedstawimy je radzie nadzorczej. Nie wykluczamy dezinwestycji, o ile oczywiście analizy potwierdzą, że w dłuższej perspektywie będą one korzystne dla grupy. Weryfikujemy wewnętrznie, gdzie byłyby to możliwe, biorąc pod uwagę rentowność i przydatność wybranych aktywów dla całego biznesu. Następny krok to możliwość znalezienia partnerów dla konkretnych aktywów.

Czy analizują państwo sprzedaż gdańskich Fosforów?

Fosfory z infrastrukturą do produkcji nawozów wieloskładnikowych i aktywami logistycznymi, przede wszystkim portem, stanowią dla Grupy Azoty ogromną wartość. Spółka prowadzi szeroką działalność usługowo-spedycyjną, przeładowując towary masowe przewożone drogą morską. Ta forma transportu jest bardzo istotna, dlatego uważam, że Fosfory powinny zostać w strukturach grupy.

A zakłady w Chorzowie?

To spółka o ponadstuletniej historii, choć w Grupie Azoty jest zaledwie od 2013 r. W ofercie ma m.in. nawozy azotowe, wieloskładnikowe i specjalistyczne. Ma też nieczynną instalację stearyny, a jest jej jedynym producentem w kraju. W 2020 r. informowano o planie restrukturyzacji Grupy Azoty Chorzów, rozpisanym do 2027 r. Na dziś stan jest taki, że spółka osiąga wyniki dalekie od satysfakcjonujących.

Co z Compo Expertem?

Grupa Azoty przejęła Compo Experta w listopadzie 2018 r., a w kolejnym roku ogłosiła, że możliwe do uzyskania do 2024 r. efekty synergii szacuje na 40 mln EUR. Wartość synergii przychodowo-kosztowych osiągniętych od 2019 r. do końca trzeciego kwartału 2023 r. to jednak tylko kilka milionów euro.

Compo Expert to niemiecki producent nawozów specjalistycznych, skierowanych do odbiorców profesjonalnych na rynkach Azji, Europy, obu Ameryk i Afryki Południowej. Analizujemy tę spółkę pod kątem wewnętrznych synergii w segmencie nawozów. W lipcu ubiegłego roku Azoty poinformowały o podpisaniu z nią nowej umowy handlowej. Dzięki temu oferta produktów dystrybuowanych przez niemiecką firmę na rynkach zagranicznych ma być istotnie zwiększona i objąć wszystkie produkowane przez zakłady z grupy nawozy azotowe i wieloskładnikowe. Jak to możliwe, że taka umowa została podpisana dopiero po pięciu latach od przejęcia spółki?

Rozważają państwo sprzedaż Compo Experta?

Analizujemy wszystkie możliwe scenariusze. Jeśli będziemy mieli pewność, że spółka stanowi istotną wartość dla całej grupy, nie będzie mowy o sprzedaży. Wiele będzie zależało od bieżącej sytuacji w Grupie Azoty - dziś jest taka, że wszystkie opcje muszą być na stole.

Czy koszty energii nie powodują, że instalacje melaminy i kaprolaktamu w puławskich zakładach są trwale nierentowne? W obu przypadkach mówimy przecież o bardzo energochłonnej produkcji.

Nie mamy jeszcze wystarczających danych, aby to stwierdzić. Instalacje melaminy w Puławach zastaliśmy działające na około 30 proc. mocy produkcyjnych - dwie z trzech linii są wyłączone. Sytuacja w tym segmencie rynku jest zmienna, m.in. ze względu na poziom importu melaminy z Azji. Kaprolaktam to produkt, który funkcjonuje w wewnętrznym ciągu produkcyjnym – powstaje z niego m.in. poliamid. Analiza musi uwzględniać segmentowe podejście do biznesów w całej grupie. Zakładam, że będzie to jedno z pierwszych zadań nowego zarządu zakładów w Puławach.

Analizują państwo stopniowe wyłączanie tych instalacji?

Decyzje o ograniczaniu pracy - i to już od 2022 r. - a następnie zatrzymaniu tych linii podjęli nasi poprzednicy. Musimy więc pilnie sprawdzić, jak od strony technologicznej zabezpieczono te instalacje przy wyłączeniu. Rozruch linii, która nie pracuje przez około rok, może okazać się dużym wyzwaniem. Wszystko to będzie na pewno rzutować na przyszłość tych instalacji.

Czy dokapitalizowanie Grupy Azoty może się okazać konieczne? Czy zarząd bierze to pod uwagę?

Obecnie skupiamy się na opracowaniu kompleksowego planu naprawczego. Wzmacniamy biznesy, szukamy synergii rynkowych i dążymy do długookresowego porozumienia z bankami. Na stole są różne możliwości, żadna nie jest wykluczona.

Kiedy nastąpi wybór opcji?

Zakładam, że do końca roku.

W Puławach miał być zbudowany nowy blok energetyczny na gaz, ale kilka lat temu zarząd Grupy Azoty zmienił koncepcję i postawiono tam blok na węgiel – wkrótce ma być gotowy. Koszt jest porównywalny z kosztami budowy bloku gazowego, ale moc kilkakrotnie niższa. Zdaniem niektórych analityków tą sprawą powinna się zająć prokuratura, podobnie zresztą jak kwestią zakupu gazu na przełomie lat 2022 i 2023, który spowodował straty sięgające 1 mld zł. Czy są podstawy, by złożyć zawiadomienie o podejrzeniu popełnienia przestępstwa?

Na razie jest za wcześnie, żeby o tym mówić. Mamy pożary, które musimy gasić na bieżąco. Oczywiście równolegle analizujemy przyczyny, dla których Grupa Azoty znalazła się w tak trudnej sytuacji. Badamy, jak wyglądała polityka zakupu surowców, w tym przede wszystkim gazu. Przyjdzie czas, gdy będziemy mogli przedstawić wnioski również w tym zakresie.

Pana zdaniem mamy tu do czynienia z błędnymi decyzjami, które wpisują się w zwykłe ryzyko biznesowe, czy z zaniedbaniami, które są złamaniem prawa?

Na razie nie potrafię odpowiedzieć na to pytanie. Potrzebuję szczegółowych analiz, których jeszcze nie mamy. Mogę powiedzieć, że jest szereg decyzji, które budzą nasze wątpliwości.

Poprzedni zarząd – nawet gdy już było wiadomo, że sytuacja finansowa grupy jest bardzo trudna – nie podjął żadnych decyzji ograniczających koszty, np. o wstrzymaniu inwestycji. Jak pan to ocenia?

O tym, że wszystko zmierza w złym kierunku, wiadomo było już od drugiej połowy 2022 r. Bardzo zaskoczył mnie fakt, że nie ma praktycznie żadnych śladów, by zarząd podejmował decyzje, które mogłyby realnie poprawić sytuację Grupy Azoty. Jeden z nielicznych to komunikat giełdowy z czerwca 2023 r., mówiący, że spółka wystąpiła do instytucji finansowych z wnioskiem o odstąpienie od stosowania wybranych kowenantów. Komunikat związany był z ryzykiem potencjalnego przekroczenia poziomu wskaźnika dług netto/EBITDA na koniec pierwszego półrocza 2023. Kolejne kroki powinny ustabilizować sytuację finansową Grupy. To zadanie zostawiono jednak nowemu zarządowi.

W zeszłym roku – by ratować Grupę Azoty – ówczesny zarząd rozważał sprzedaż puławskich zakładów. Jak pan ocenia to, że wzięto pod uwagę tylko jedną ofertę zakupu, złożoną przez Orlen, który jest właścicielem Anwilu, a więc największym krajowym konkurentem Grupy Azoty, i tylko Orlen dopuszczono do due diligence?

Z biznesowego punktu widzenia jest to dla mnie niewytłumaczalne. Chcemy wyjaśnić, na jakiej podstawie tylko jedna firma miała możliwość przeprowadzenia takiego badania. Jakie przesłanki za tym przemawiały i jakie korzyści miałoby to przynieść Grupie Azoty? Nie znajduję na to logicznego wytłumaczenia.

Pod koniec zeszłego roku, kiedy sytuacja Grupy Azoty była już bardzo trudna, członkowie poprzedniego zarządu otrzymali bardzo wysokie, wynoszące po kilkaset tysięcy złotych premie za 2022 r. Co pan na to?

Przypomnę, że w drugiej połowie roku sytuacja firmy dynamicznie się pogarszała, o czym spółka informowała w bieżących komunikatach giełdowych. W tym samym czasie pracownicy wielu zakładów należących do Grupy Azoty, zgodnie z korporacyjnymi regulacjami, nie dostawali już kwartalnych premii. Ciężko komentować wypłatę premii dla zarządu w takich okolicznościach.

Warto też zwrócić uwagę, że poprzedni zarząd doprowadził, za przyzwoleniem rady nadzorczej, do wprowadzenia zmian w swoich kontraktach menedżerskich w zakresie możliwości wypowiedzenia zawartych w nich zakazów konkurencji. Zmiany te są sprzeczne ze wzorem kontraktu menedżerskiego ustalonym przez premiera dla spółek z udziałem skarbu państwa i naruszają dobre praktyki zarządzania mieniem państwowym, stworzone, żeby to mienie chronić. Nie możemy przejść obok tego obojętnie, szczególnie w obecnej sytuacji finansowej. Będziemy analizować, czy nie odbyło się to ze szkodą dla interesów spółki.

Czy obecne władze Grupy Azoty mogą coś z tym zrobić?

Analizujemy to pod kątem prawnym, przy czym nie mam poczucia, że kompetencje rynkowe osób, o których rozmawiamy, mogą być jakimkolwiek zagrożeniem dla Grupy Azoty. Powiedziałbym raczej, że są sytuacje, w których można z ulgą przyjąć odejście z firmy niektórych menedżerów.

Niedawno okazało się, że w Orlenie pod rządami Daniela Obajtka mogło dojść do złamania ustawy kominowej, która reguluje wysokość wynagrodzeń członków zarządu. A jak było w Grupie Azoty?

Jestem przekonany, że to kwestia, którą będą szczegółowo weryfikować kompetentne instytucje.

Rozmawiał Bartłomiej Mayer