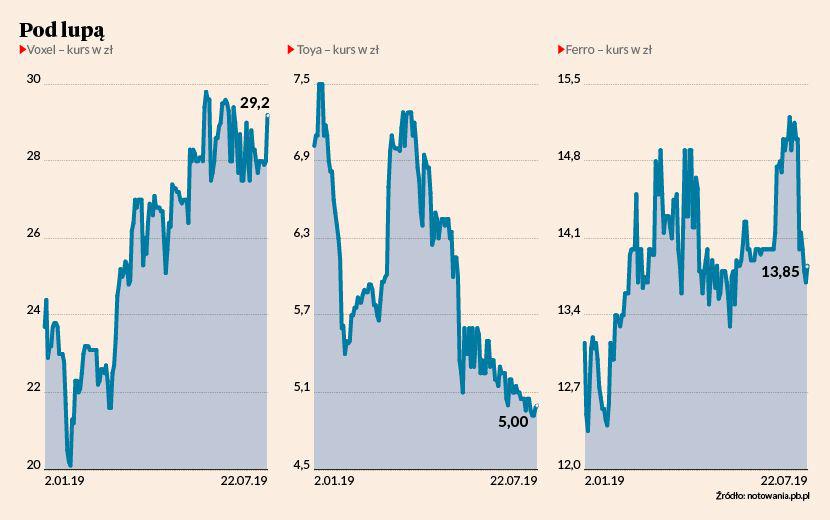

Cena docelowa spółki Toya to 8,7 zł (na giełdzie kosztują niespełna 5 zł), Voxela 35,1 zł (obecny kurs to około 28 zł), a Ferro 17,1 zł (kurs na GPW to 13,7 zł). Rekomendacje dla dwóch pierwszych brzmią „kupuj”, dla trzeciej — „trzymaj”, bo w latach 2019-2020 eksperci prognozują zaledwie symboliczny wzrost zysku ze względu na obciążenie kosztami realizacji nowej strategii.

Jak podkreślają autorzy raportów, dwie z trzech spółek regularnie płacą dywidendę. Do kieszeni akcjonariuszy Voxela trafi we wrześniu 0,99 zł na akcję, w Ferro będzie to 1,12 zł (w dwóch ratach — pod koniec lipca 0,50 zł, reszta pod koniec października). W Toyi dywidendy za 2018 r. nie uchwalono — zysk zasilił kapitał zapasowy.

Maciej Wewiórski i Marcin Sielicki, autorz raportu o Toyi (to importer i dystrybutor elektronarzędzi i narzędzi ręcznych), dostrzegają czynniki ryzyka dla spółki, m.in. wprowadzanie marek własnych przez sieci marketów budowlanych (DIY). Jak podkreślają analitycy, około 15 proc. sprzedaży spółki odbywa się za pośrednictwem sieci wielkopowierzchniowych. Sprzedaż spółki rosła przez ostatnie 10 lat bardzo dynamicznie — średnioroczne tempo wzrostu (CAGR) wyniosło 7,3 proc., jednak analitycy zakładają jego spowolnienie.

„Zakładamy lekkie wyhamowanie tempa wzrostu sprzedaży do CAGR 4,1 proc. w latach 2019-2029 głównie ze względu na spadek tempa wzrostu gospodarczego na kluczowych dla spółki rynkach” — napisano w raporcie.

Analitycy zauważają jednocześnie potencjał w dywersyfikacji geograficznej działalności spółek Ferro i Toya. Około 60 proc. przychodów spółki Ferro jest osiąganych poza Polską. W przypadku spółki Toya eksport odpowiada za 33 proc. przychodów ze sprzedaży. W przypadku spółki Voxel, która zajmuje się diagnostyką obrazową, znaczna część przychodów pochodzi z umów z NFZ.

Sylwia Jaśkiewicz, autorka raportu, przewiduje, że przychody spółki będą rosły dzięki większej liczbie badań komercyjnych, rozwojowi nowych linii usług medycznych oraz zwiększeniu zamówień w zakresie infrastruktury medycznej, wyposażenia pracowni i IT. Wśród czynników ryzyka specjalistka wymieniła m.in. spadek wyceny świadczeń oraz zmianę polityki rządu w zakresie umów z prywatnymi usługodawcami, np. dotyczących najmu na terenie szpitali, gdzie zlokalizowane są punkty spółki.

Wszystkie trzy spółki należą do sWIG80, a ich łączna kapitalizacja to niespełna 1 mld zł. Raporty o Ferro, Voxelu i Toyi przygotowano w ramach opłacanego przez GPW programu wsparcia pokrycia analitycznego.