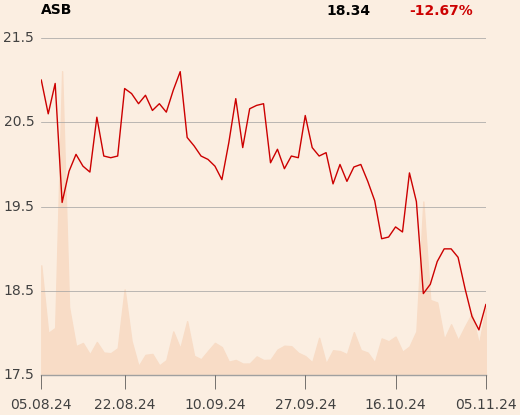

Jakub Viscardi podtrzymał rekomendację "kupuj" dla akcji Asbisu, dystrybutora elektroniki, ale cenę docelową po raz kolejny obniżył - tym razem z 33 do 31,1 zł. Jeszcze na początku roku wycena sięgała 42 zł. Specjalista oczekuje słabych wyników za III kwartał (zostaną przedstawione w środę, 7 listopada) i nie spodziewa się, by spółka zrealizowała założone przez zarząd 60-64 mln USD zysku w 2024 r. Jego nowa prognoza to 50,2 mln USD, co oznaczałoby spadek skorygowanego wyniku o ponad jedną czwartą r/r. Prognoza przychodów to 3,01 mld USD (-1,7 proc.).

"W br. wyniki finansowe Asbisu tracą na spadku popytu na kluczowych rynkach spółki, czyli w Kazachstanie i Ukrainie. Ponadto nielegalny import elektroniki w Kazachstanie (rosnąca szara strefa) i zmiany nastrojów konsumenckich w Ukrainie z powodu wojny pogarszają warunki rynkowe, a wyższe koszty sprzedaży i ogólnego zarządu (wpływ inwestycji realizowanych w ub. roku) odbijają się negatywnie na wynikach spółki" - napisano w uzasadnieniu.

Rekomendacja "trzymaj" dla Dino nie zmieniła się, ale cena docelowa spadła do 340 zł z 382,5 zł.

" W I poł. 2024 r. na dynamikę wzrostu przychodów spółki oddziaływało negatywnie zwolnienie tempa otwierania nowych sklepów, hamująca inflacja w połączeniu z wymagającą bazą like-for-like (wpływ rosnącej inflacji cen żywności i napływu imigrantów), a zyski ograniczyły rosnące koszty osobowe po podwyżce minimalnej płacy. Oczekujemy w br. dalszej erozji marż spółki, które w przyszłym roku powinny się odbić, ponieważ mniejsza presja na koszty osobowe, więcej uruchomionych nowych sklepów oraz wzrost siły nabywczej w połączeniu z oczekiwaną poprawą warunków zakupowych od dostawców powinny napędzać wzrost w ujęciu like-for-like" - napisano w raporcie z 24 października.

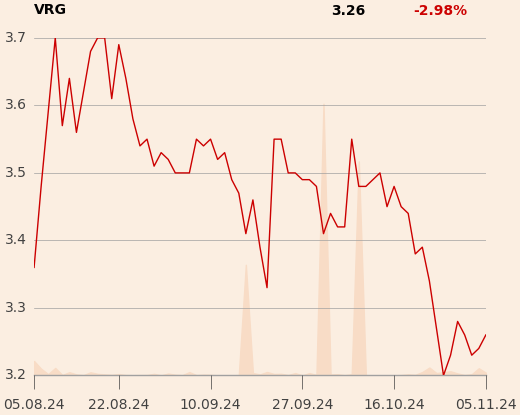

Rekomendacja dla VRG to nadal "kupuj" z ceną docelową 4 zł. Sylwia Jaśkiewicz, autorka raportu, uważa że wycena nie w pełni uwzględnia dobrą kondycję W. Kruka, a segment modowy przeżywa trudna chwile głównie wskutek poprzedniej strategii (odwołanej w styczniu), tymczasem potencjał restrukturyzacji jest ogromny.

"Trudno określić, kiedy i czy w ogóle wzrośnie liczba klientów w sklepach. Jednak mamy nadzieję, że po pięciu kwartałach spadków sprzedaży ten segment zanotował w omawianym kwartale pewną poprawę; poprawiła się jakość kolekcji w sklepach i dostęp do produktów (poziom zatowarowania na koniec I półrocza wzrósł o 15 proc. r/r)" - napisano w uzasadnieniu.