W każdy piątek aktualizujemy informację o stanie światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. W analizie dane podajemy w wystandaryzowanej dynamice rocznej, czyli jako odchylenie rocznej dynamiki od średniej, skorygowane o zmienność. Dzięki temu możemy porównywać dane o różnych cechach statystycznych i pokazywać odchylenia od długookresowego trendu.

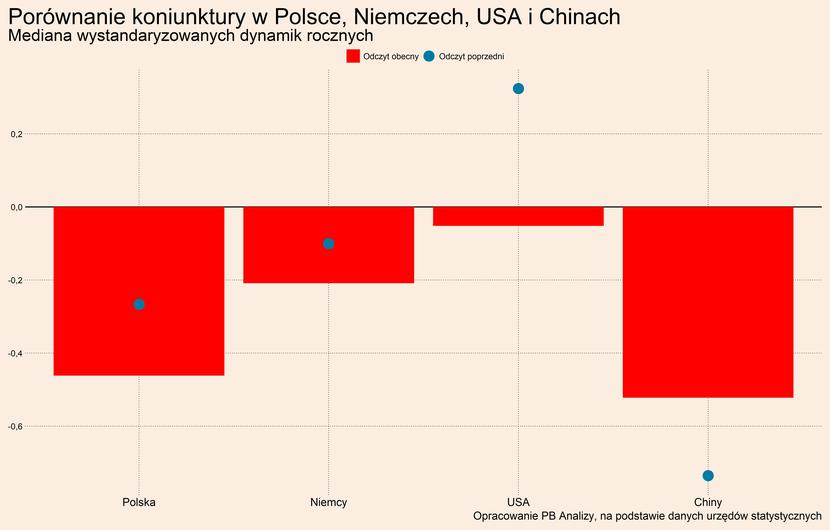

Dane pokazują, że wszystkie analizowane gospodarki spowalniają. W najgorszej sytuacji znajdują się Chiny, które zmagają się z konsekwencjami odejścia od polityki zero Covid. Największa zmiana wystąpiła w Stanach Zjednoczonych, co wynika ze stopniowego pogarszania się większości twardych wskaźników, ale w porównaniu do innych krajów otoczenie makroekonomiczne w największej gospodarce świata prezentuje się wciąż najlepiej.

Polska

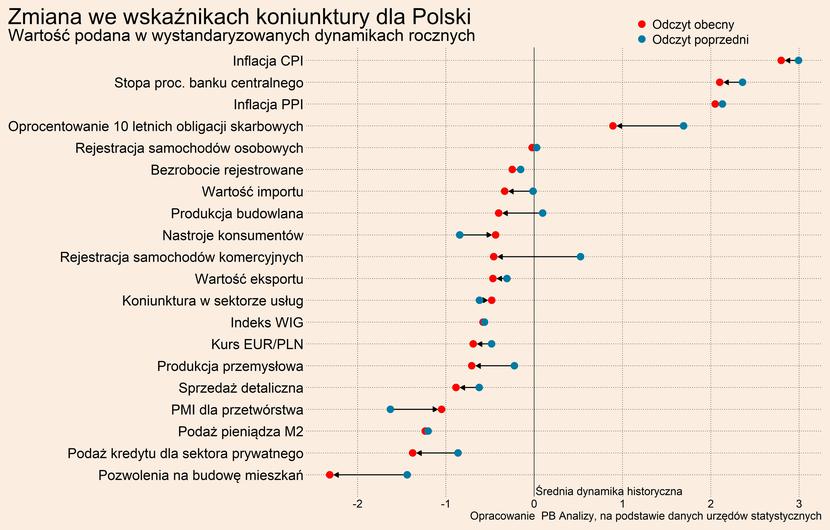

W badaniach PMI dla Polski widać pozytywną rewizję oczekiwań przedsiębiorstw. Aktywność gospodarcza maleje, ale w coraz wolniejszym tempie. Jednocześnie przedsiębiorstwa spoglądają w przyszłość z coraz większym optymizmem, o czym świadczy wzrost indeksu spodziewanej produkcji. Podobnych wniosków dostarcza „Szybki Monitoring” Narodowego Banku Polskiego, oparty również – jak PMI – na badaniach ankietowych. Po odjęciu efektów sezonowych oczekiwany przez przedsiębiorstwa popyt w najbliższym kwartale wzrósł po raz pierwszy od połowy 2022 roku. Nasuwają się dwie interpretacje tych odczytów. Gospodarka może znajdować się blisko dna, aktywność jeszcze maleje, ale coraz wolniej, a firmy już formułują oczekiwania na okres po drugiej stronie dołka. Inna interpretacja mówi o tym, że początkowe oczekiwania na jesieni co do sytuacji energetycznej były apokaliptyczne, a teraz następuje ich rewizja. Nie ważne jednak, który z tych ciągów zdarzeń jest bliżej rzeczywistości, konsekwencją obu będzie w najbliższej przyszłości lekkie ożywienie aktywności gospodarczej.

Najmocniejszym ogniwem polskiej gospodarki jest eksport i widać, że firmy sprzedające za granicę odczuwają mocniejsze impulsy popytowe niż firmy skoncentrowane na sprzedaży krajowej. Dane NBP wskazują, że odbicie w optymizmie eksporterów zaczęło się już kilka miesięcy temu. Poziom różnicy jeszcze nie jest aż tak wysoki jak podczas pierwszej fali pandemii, ale dywergencja kondycji eksporterów i firm zorientowanych na rynek krajowy będzie się jeszcze pogłębiać. Warto zauważyć, że poprawa oczekiwań eksportu nastąpiła wtedy, gdy nastroje w Niemczech i reszcie strefy euro były fatalne. Może to sugerować, że następuje outsourcing produkcji do Polski w poszukiwaniu niskich kosztów.

Niemcy

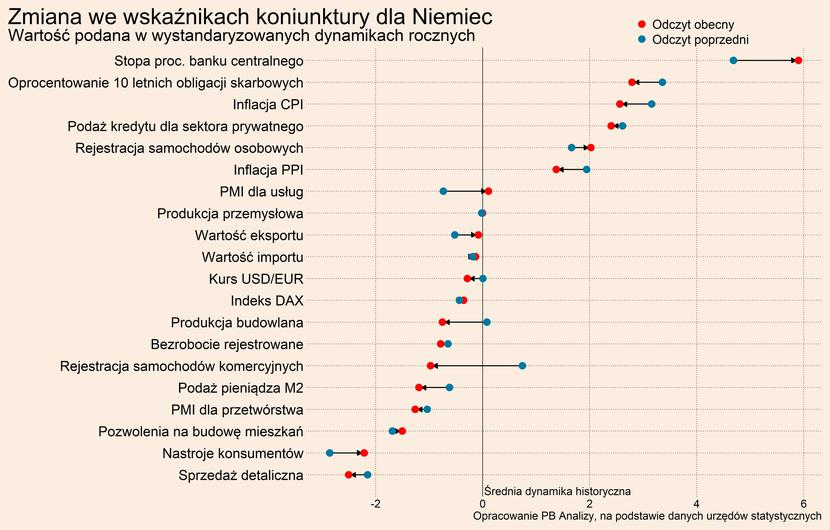

W Niemczech również eksporterzy patrzą w przyszłość z większym optymizmem. W styczniu piąty miesiąc z rzędu wzrósł wskaźnik oczekiwań eksporterów Instytutu Ifo, a od trzech miesięcy jest on na plusie. Dane mogą być pochodną globalnych uwarunkowań logistycznych oraz krajowych warunków na rynku energii, o czym świadczy zróżnicowanie branżowe nastrojów. Światowe trendy oddziałują na branże spożywczą oraz motoryzacyjną. W pierwszym przypadku pomagają spadki cen surowców rolnych na światowych rynkach, co obniża presję kosztową, w drugim normalizacja warunków w łańcuchach dostaw, co umożliwia dostarczanie klientom produktów. Z kolei krajowe warunki na rynku energetycznym uniemożliwiają normalne funkcjonowanie sektorowi metalurgicznemu, przez co tam utrzymuje się pesymizm.

Poprawa oczekiwań co do przyszłości jest także widoczna wśród konsumentów, choć w tym przypadku jest to odbicie od bardzo głębokiego dna. Według badania indeksu koniunktury GfK oczekiwania co do przyszłej sytuacji ekonomicznej powróciły do stanu sprzed pandemii. Rosną też oczekiwania co do przyszłych zarobków, jednakże poziom jest dużo niższy niż przed pandemią i wybuchem wojny. Niemcy mogą być świadomi, że w obecnej sytuacji ekonomicznej podwyżki płac nie będą nadążały za inflacją.

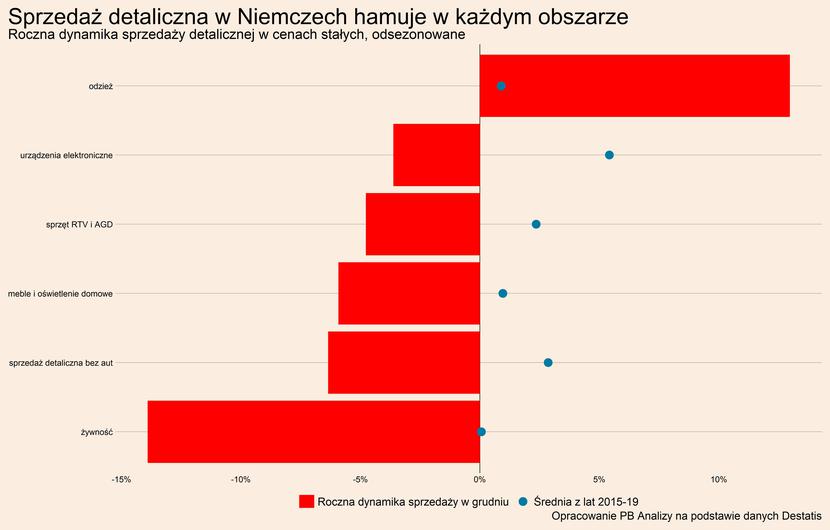

Pomimo lepszych oczekiwań obecna aktywność niemieckich konsumentów jest bardzo niska, co widać po tragicznym wyniku sprzedaży detalicznej w grudniu. Wydatki są ograniczane z powodu nasycenia rynku dobrami trwałymi oraz spadku dochodów realnych ludności. Pierwszy czynnik ujawnia się w recesji sprzedaży w kategoriach dóbr trwałych, drugi przede wszystkim w żywności, która mocno drożeje i zmusza konsumentów do zmian nawyków zakupowych. Aż tak duża skala spadku najprawdopodobniej nie wynika z samego ograniczenia konsumpcji żywności, ale z przechodzenia do tańszych zamienników. Niemcy dzięki większej zamożności w „zwykłych” czasach mogą kupować lepsze produkty żywnościowe, które podczas kryzysu zastępują tańszymi odpowiednikami.

USA

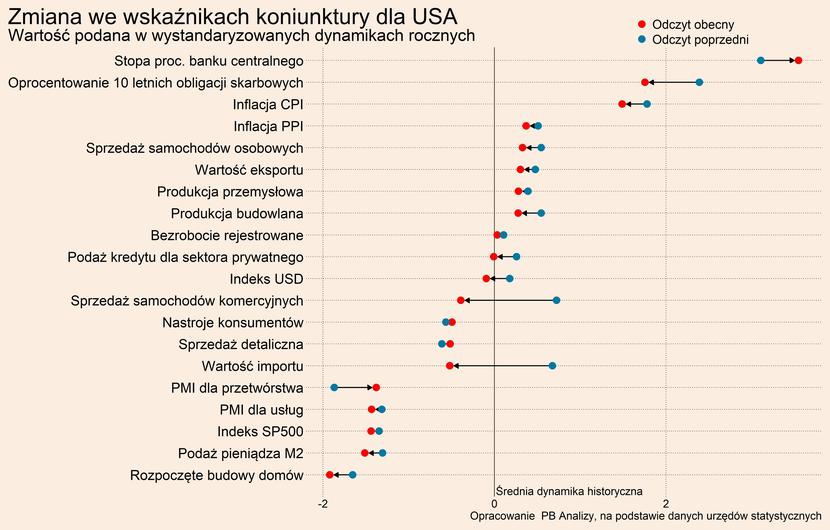

W Stanach Zjednoczonych producenci zgłaszają spadającą liczbę nowych zamówień w badaniu PMI. Dla eksporterów głównym źródłem problemów jest aprecjacja dolara oraz spowolnienie w światowej gospodarce. Dla producentów zorientowanych na rynek krajowy coraz większym problemem staje się niepewność oraz pesymizm krajowych konsumentów. Choć podobnie, jak w Europie, oczekiwania dotyczące sytuacji pod koniec tego roku wyraźnie się poprawiają. Producenci na horyzoncie widzą ożywienie.

Amerykański konsument negatywnie ocenia sytuację gospodarczą kraju, ale własne warunki finansowe ocenia dobrze. Według badania Conference Board oceny najbliższej przyszłości warunków ekonomicznych kraju pogarszają się, ale oczekiwana wysokość własnego, realnego wynagrodzenia pozostaje stabilna. Niskie bezrobocie umożliwia negocjację płac.

Pozycja przetargowa amerykańskiego pracownika poprawiła się w ostatnich latach z powodu programów fiskalnych rządu i ma to wpływ na bieżącą dynamikę dochodów oraz oceny konsumentów dotyczące własnej sytuacji finansowej. Źródeł tego można poszukiwać jeszcze w amerykańskim podejściu do mitygowania skutków lockdownów w czasie pandemii. W USA przyjęto strategię wypłacania dodatkowych zasiłków dla bezrobotnych, a nie zachowywania ludzi przy miejscach pracy, tak jak w Europie. W efekcie ludzie odchodzili z pracy, a po kilku miesiącach nie wracali do niej, przez co zostały zerwane dotychczasowe sieci powiązań pomiędzy pracownikami a pracodawcami. Zerwane kontakty nie zostały odbudowane, przez co obecnie firmy mają trudności ze znalezieniem pracowników o odpowiednich kompetencjach. Skutkiem tego jest lepsza pozycja negocjacyjna pracowników, którzy mogą ochronić się przed znaczącą redukcją dochodów realnych oraz niższa efektywność przedsiębiorstw, która może utrudniać zwalczanie inflacji.

Chiny

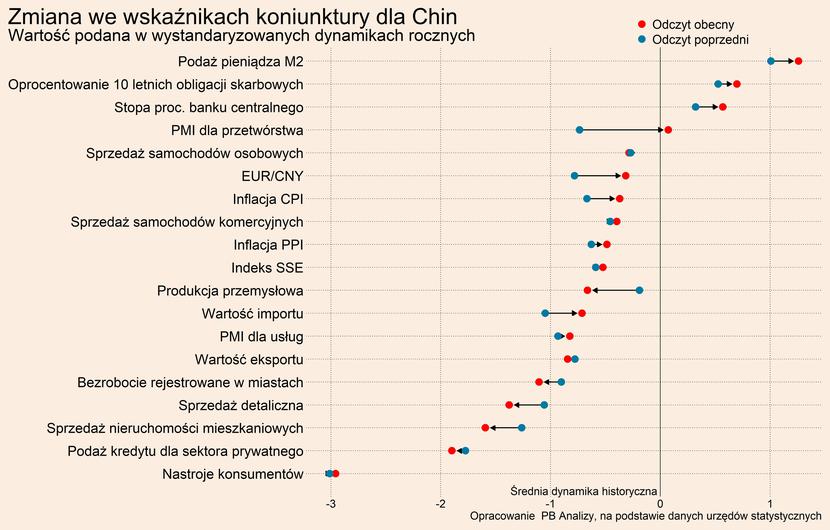

Bieżące dane z Chin wciąż są słabe. Fala zachorowań na koronawirusa spowodowała spadek produkcji oraz rachityczny stan popytu krajowego. Utrudnienia najprawdopodobniej ustaną po ustaniu fali zakażeń, gdy problemem przestaną być masowe zwolnienia chorobowe. W badaniu PMI przedsiębiorcy zgłaszali, że główną przyczyną utrudnień logistycznych oraz spadku produkcji są właśnie braki w załogach. Gorzej wygląda perspektywa popytu krajowego. W Państwie Środka nie wprowadzono żadnego pakietu pomocowego, stąd Chińczycy nie mają nadmiarowych oszczędności, które mogliby teraz wydawać. Dodatkowo na wartości wciąż tracą nieruchomości, co uderza w majątki oraz stabilność rynku pracy w branży budowlanej i branżach pokrewnych. Ze względu na światowe spowolnienie również popyt zagraniczny nie pomoże w uzupełnieniu braków w popycie krajowym.

Stopy procentowe: banki podnoszą stopy, rynek już wycenia ich cięcie

W tym tygodniu stopy procentowe podniosły najważniejsze banki centralne na świecie. Fed dokonał podwyżki o 25 pb., do poziomu 4,50-4,75 proc. EBC podniósł stopy o 50 pb., co oznacza, że stopa depozytowa wynosi 2,50 proc., a stopa podstawowych operacji refinansujących sięgnęła 3 proc. Stopy o 50 pb., do 4 proc., podniósł także Bank Anglii. Wszystkie te podwyżki były zgodne z oczekiwaniami rynkowymi.

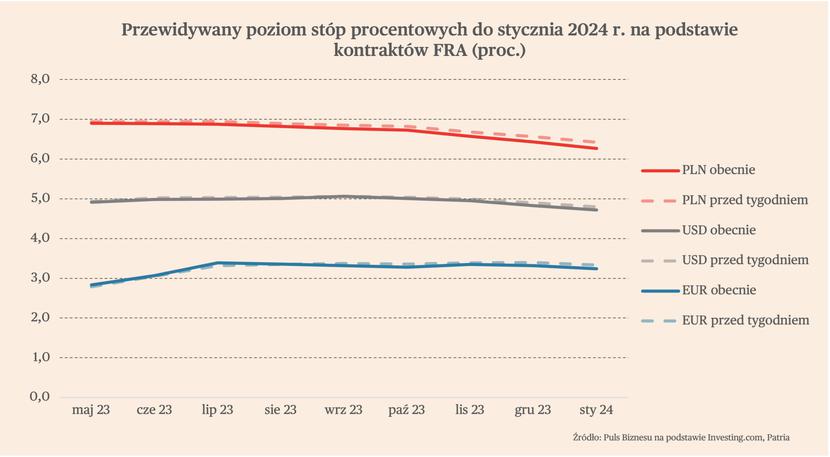

Dokonane podwyżki nie zmieniły znacząco wyceny przyszłych stóp procentowych. Rynki w kontraktach terminowych wyceniają, że w USA być może nastąpi jeszcze jedna podwyżka o 25 pb., a więc do poziomu 4,75-5,00 proc., a pod koniec 2023 r. lub na początku 2024 r. nastąpi pierwszy obniżka stóp. W strefie euro kontrakty wyceniają, że stopa referencyjna dojdzie do 3,75 proc. i w perspektywie roku nie nastąpią obniżki.

W Polsce wycena przyszłych stóp jest obecnie nieco bardziej gołębia niż w zeszłym tygodniu, rynki oczekują spadku stóp o 25-50 pb. już pod koniec tego roku.

Kursy walutowe: dolar słabnie, waluty regionu Europy Środkowej zyskują

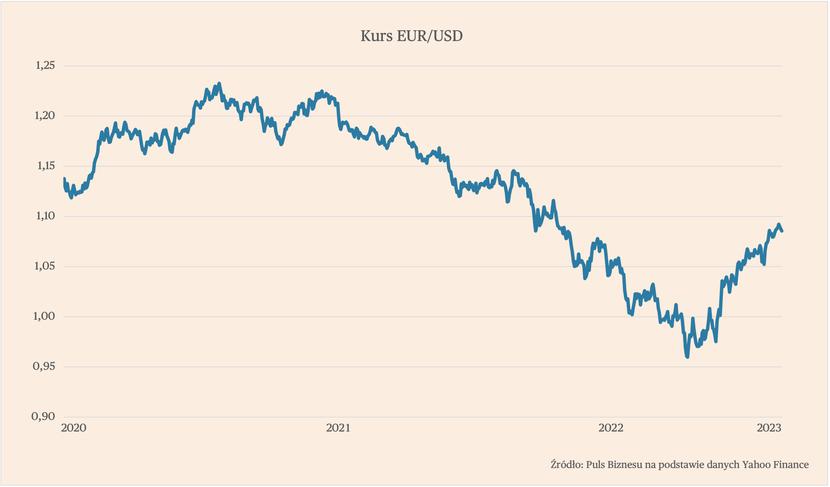

Najważniejszym zjawiskiem bieżąco tygodnia na rynku walutowym było osłabienie dolara na skutek zmiany retoryki Fed na mniej jastrzębią. Jerome Powell, przewodniczący amerykańskiego banku centralnego, podczas konferencji prasowej powiedział, że dostrzega początki zjawiska dezinflacji w gospodarce USA. Nie wykluczył także możliwości obniżek stóp pod koniec roku. To spowodowało, że dolar osłabiał się wobec innych walut. Kurs EUR/USD przebił chwilowo poziom 1,10 (czyli euro się umacniało).

Kurs USD/PLN spadł z poziomu 4,34 do 4,27, co oznacza, że złoty umocnił się wobec dolara. Stało się tak dzięki wzrostowi kursu euro wobec dolara. Z kolei kurs EUR/PLN obniżył się z 4,71 do 4,69. Choć ruch ten jest mały i właściwie odbywa się wokół bardzo stabilnego trendu.

W zeszłym tygodniu zyskiwały także pozostałe waluty regionu – korona czeska oraz węgierski forint.