W każdym tygodniu aktualizujemy informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy.

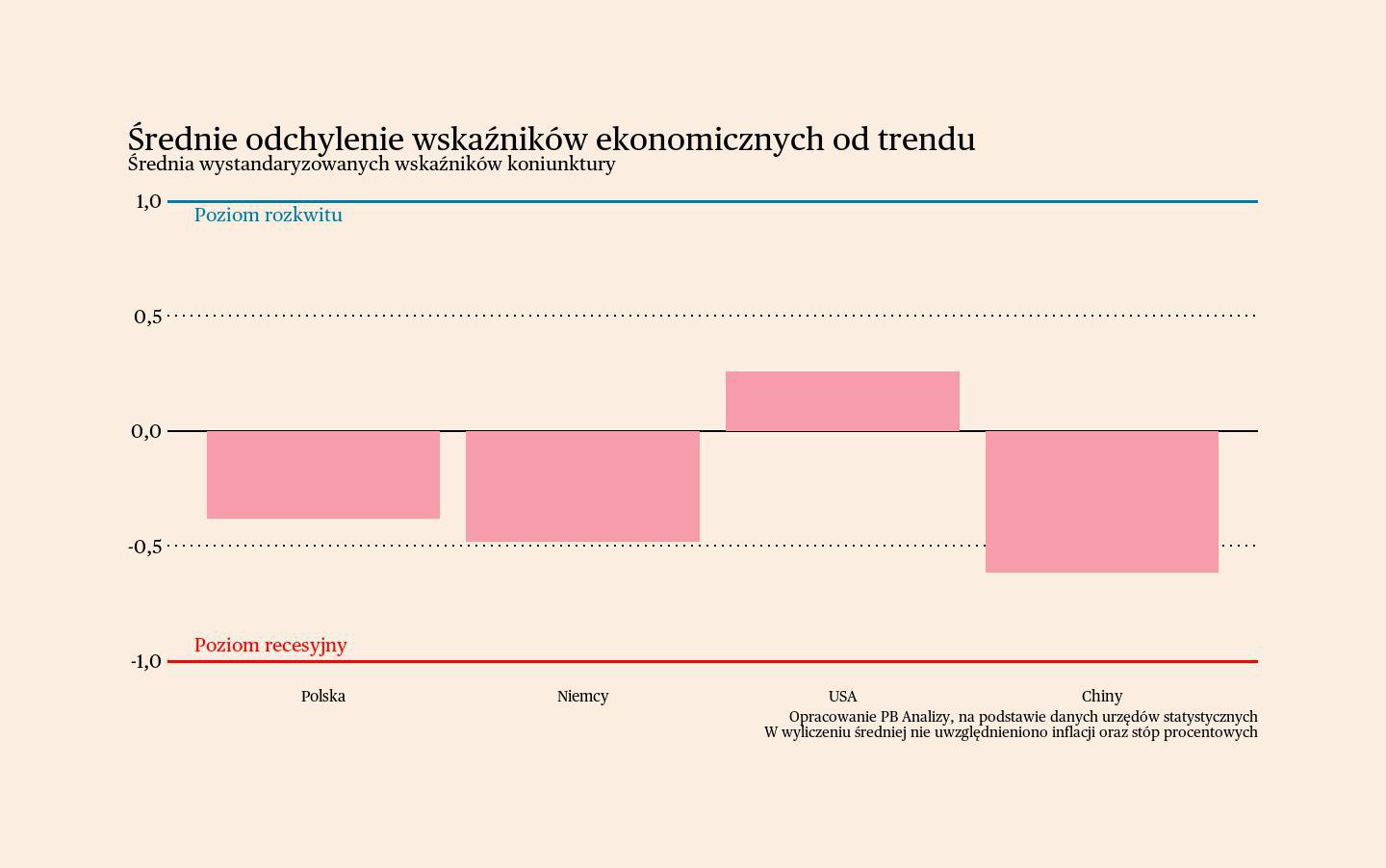

W najlepszej kondycji znajduje się obecnie gospodarka USA. Polityka handlowa Białego Domu przekłada się jednak na większą zmienność produkcji przemysłowej. Polska gospodarka się rozwija, co potwierdzają dane o PKB, choć szczegółowa analiza wskaźników makroekonomicznych ujawnia pewne zagrożenia. Produkcja przemysłowa nie napawa optymizmem, ale też nie sygnalizuje poważnych problemów. Gospodarka Niemiec dopiero zaczyna wychodzić ze stagnacji, jednak wysoka inflacja ogranicza możliwości prowadzenia ekspansywnej polityki pieniężnej. W Chinach działania stymulacyjne podjęte przez Pekin nie przyniosły jak dotąd oczekiwanego ożywienia.

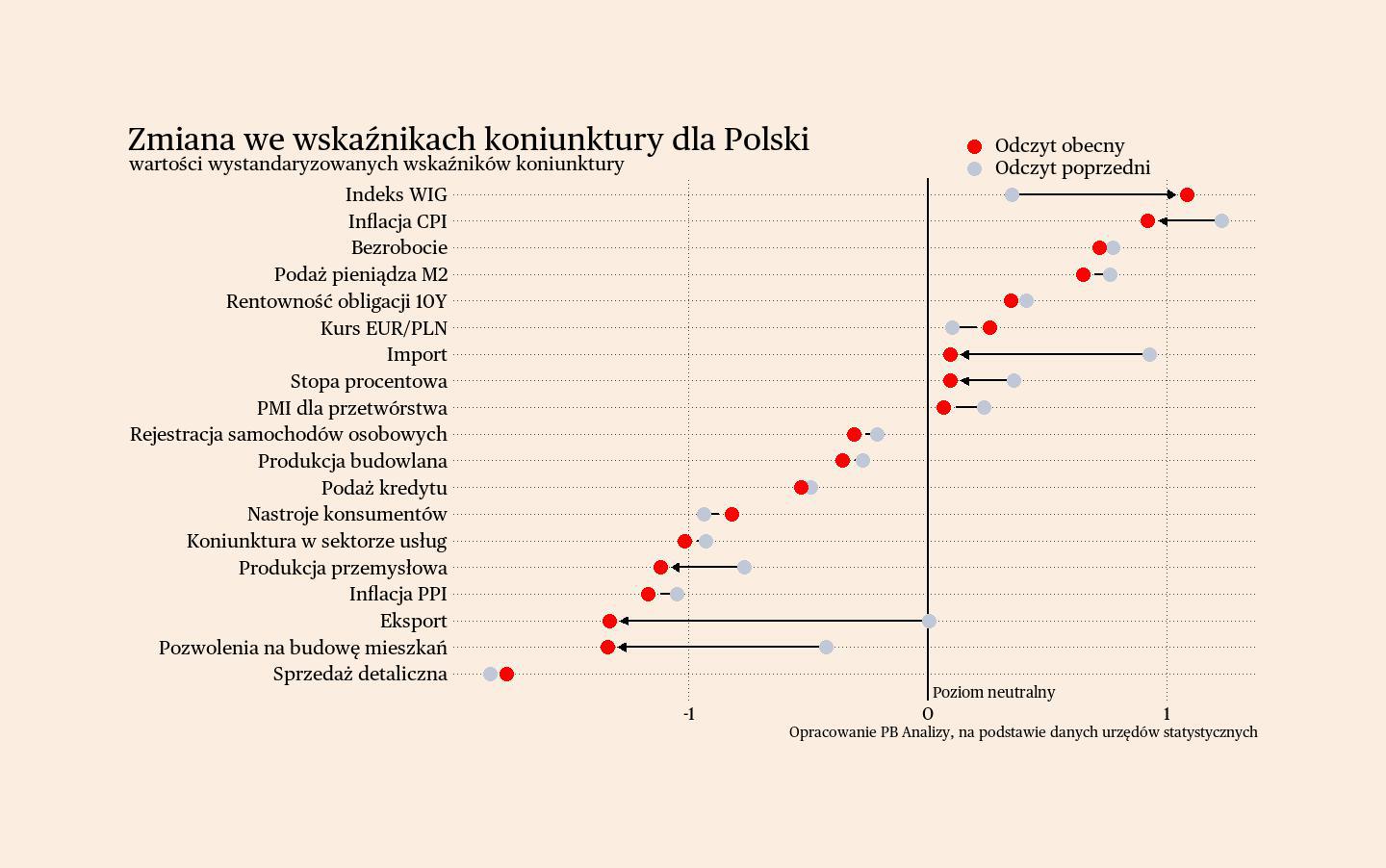

Polska

Produkcja przemysłowa w Polsce radzi sobie całkiem dobrze. Wzrost o 1,2 proc. r/r to wyraźna poprawa w porównaniu z wcześniejszymi miesiącami stagnacji. Szczególnie pozytywnym sygnałem jest dobra kondycja sektora motoryzacyjnego i produkcji pojazdów transportowych – branż, które teoretycznie jako pierwsze powinny odczuć negatywne skutki polityki handlowej Waszyngtonu. Silny wzrost odnotowano również w produkcji żywności.

Pozytywne tendencje widoczne są także w koniunkturze konsumenckiej. W maju indeks nastrojów gospodarstw domowych osiągnął poziom -14,5 pkt – najwyższy od listopada 2024 roku. Największą poprawę odnotowano w ocenach ogólnej sytuacji w kraju, a skala wzrostu była najwyższa w siedmioletnim szeregu czasowym. Jednocześnie spadł odsetek osób obawiających się wzrostu bezrobocia.

Potwierdzeniem poprawy sytuacji konsumentów są dobre dane o sprzedaży detalicznej. W kwietniu wzrosła ona o 7,6 proc., a średnia 3-miesięczna (okres wielkanocny zawsze przynosi dużą zmienność) wynosi 2,4 proc. Są to wyraźnie lepsze dane niż w pierwszym kwartale. Dynamika sprzedaży generalnie powinna zmierzać w kierunku 3-4 proc.

Scenariusz dla Polski: Gospodarka znajduje się w fazie powolnego ożywienia. W 2025 roku PKB powinien wzrosnąć o ok. 3,3 proc., a dane z pierwszego kwartału są z tym scenariuszem zgodne. Jednak utrzymujące się wysokie stopy procentowe oraz słabość eksportu mogą ograniczać tempo dalszego wzrostu.

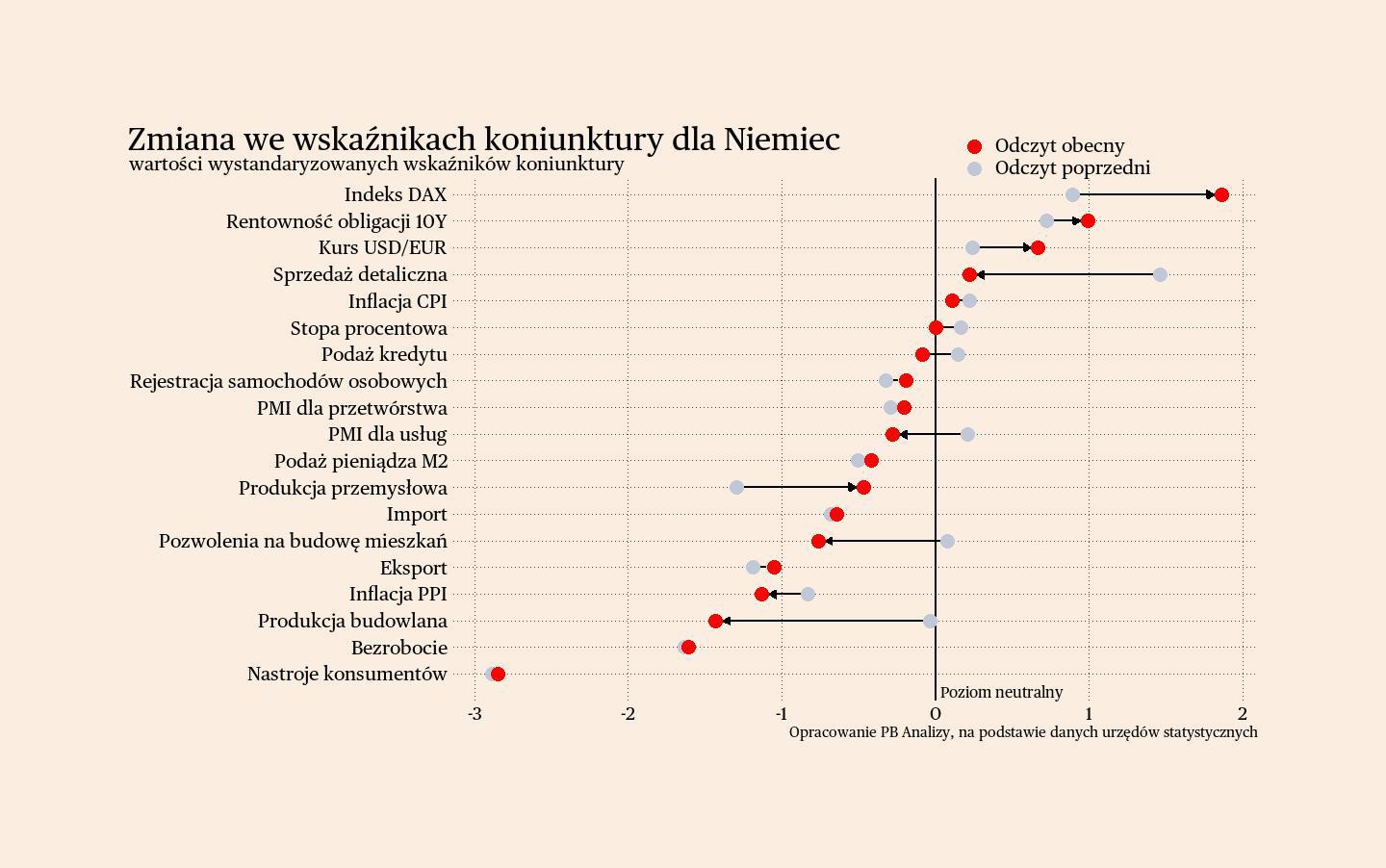

Niemcy

W Niemczech ceny rosną mimo słabego tempa wzrostu gospodarczego. Indeks cen producentów (PPI) spadł w kwietniu o 0,9 proc. r/r, jednak główną przyczyną były niższe ceny energii. Po ich wyłączeniu wskaźnik wzrósł o 1,5 proc. Tę sytuację można interpretować na dwa sposoby. Optymiści uznają wzrost inflacji za sygnał stopniowego ożywienia gospodarczego. Pesymiści natomiast będą argumentować, że rosnące ceny ograniczają pole manewru Europejskiego Banku Centralnego w zakresie ewentualnej stymulacji monetarnej.

Wydaje się, że to pesymistyczna interpretacja jest dziś bliższa rzeczywistości — niemiecka gospodarka rozpędza się bardzo powoli. Dodatkowym ryzykiem pozostaje polityka celna Stanów Zjednoczonych, która może negatywnie wpłynąć na niemiecki eksport. Z kolei zapowiadane przez nowy rząd inwestycje publiczne zaczną oddziaływać na gospodarkę dopiero za parę kwartałów.

Scenariusz dla Niemiec: Gospodarka nadal tkwi w stagnacji, a oczekiwane ożywienie po spadku cen energii się opóźnia. Przeszkodą pozostają restrykcyjna polityka pieniężna i fiskalna oraz ostrożność konsumentów. Nowa koalicja może uruchomić program stymulacji gospodarki poprzez zwiększone wydatki inwestycyjne, co daje nadzieję na dodatnią dynamikę PKB w 2025 roku. Szacujemy, że wzrost może wynieść około 0,5 proc.

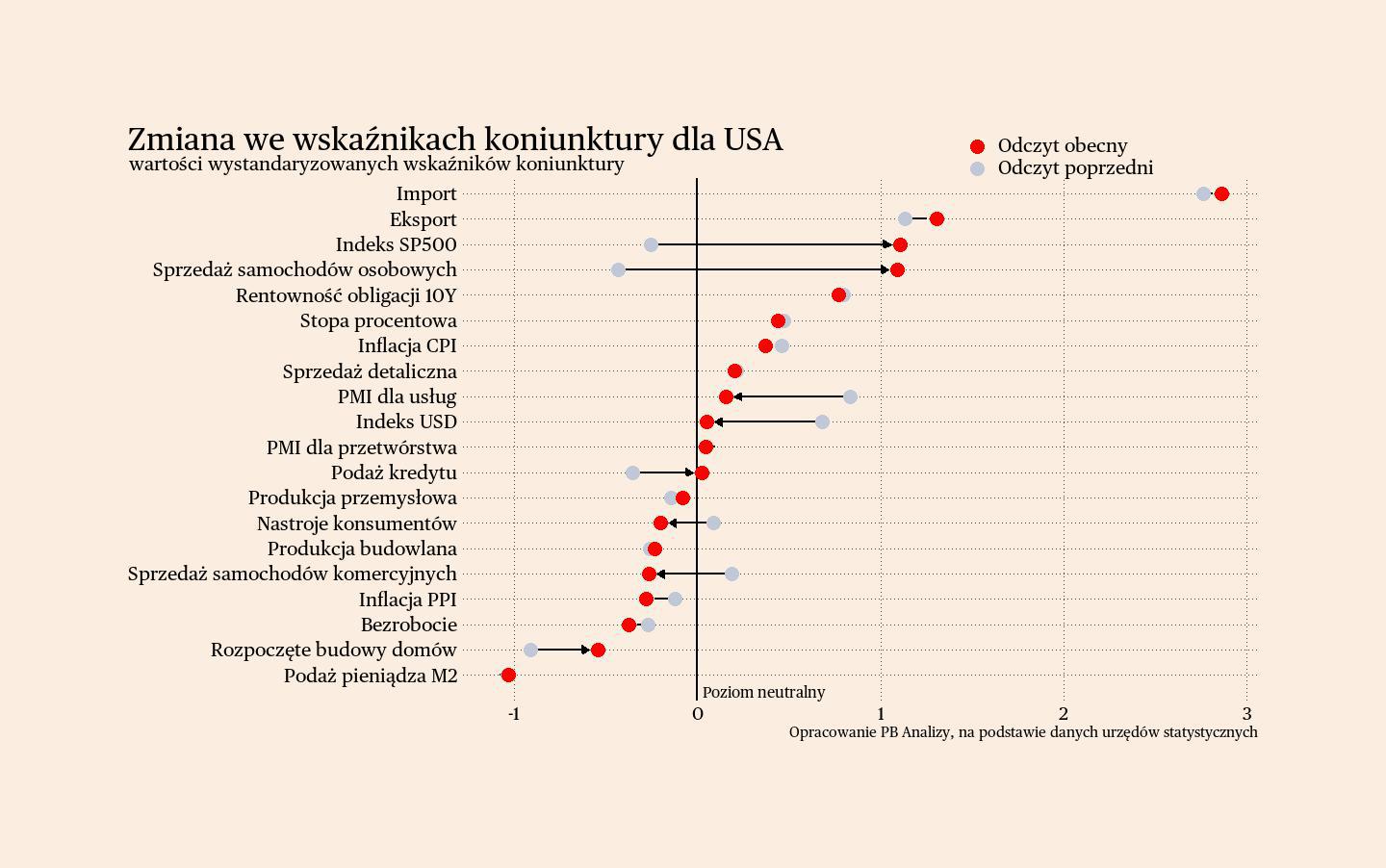

USA

W amerykańskiej gospodarce dziś kluczowe są dwie kwestie: odporność na recesję oraz duża zmienność i niepewność. Na razie brak sygnałów wskazujących na wejście największej gospodarki świata w fazę spowolnienia. Jednocześnie chaos związany z nowymi taryfami celnymi utrudnia interpretację bieżących danych.

Produkcja przemysłowa wzrosła w kwietniu o 1,5 proc. r/r, co można uznać za bardzo dobry wynik. Jednak głównym czynnikiem wpływającym na ten sektor są właśnie cła. W najbliższych miesiącach można oczekiwać wyraźnej zmienności danych — część firm będzie zmuszona do zmiany dostawców, co utrudni działalność, podczas gdy inne zyskają nowych klientów i zwiększą produkcję. Dobrym przykładem są producenci samochodów i huty stali. Cła na stal powodują wzrost kosztów dla przemysłu motoryzacyjnego, co skutkuje ograniczaniem produkcji. Jednocześnie krajowe huty zyskują przewagę cenową nad zagraniczną konkurencją i zwiększają sprzedaż. W efekcie dynamika przemysłu będzie w najbliższym czasie silnie chwiejna. W dłuższej perspektywie należy się jednak spodziewać, że całkowita produkcja przemysłowa w USA będzie niższa niż w scenariuszu bez wprowadzenia ceł.

Niepewność znajduje odzwierciedlenie również w prognozach makroekonomicznych. Szacunki wzrostu PKB w drugim kwartale wahają się od -1 proc. do +3 proc. (w ujęciu annualizowanym, kw/kw), co jest rzadko spotykanym rozrzutem między prognozami pesymistycznymi i optymistycznymi. Nowcast Fed z Atlanty wskazuje na wzrost o 2,4 proc., opierając się na najświeższych danych napływających z gospodarki. Nie widać zatem jednoznacznych oznak recesji. Warto jednak pamiętać, że część obecnego popytu może wynikać z gromadzenia zapasów przed wejściem w życie ceł, co utrudnia odróżnienie sygnału od szumu.

Scenariusz dla USA: Amerykańska gospodarka wciąż znajduje się na ścieżce wzrostu, choć niepewność związana z polityką handlową będzie ją w tym roku obciążać. W pierwszym kwartale PKB wzrósł o 2 proc. r/r. Szacujemy, że w całym 2025 roku tempo wzrostu wyniesie około 1,5 proc.

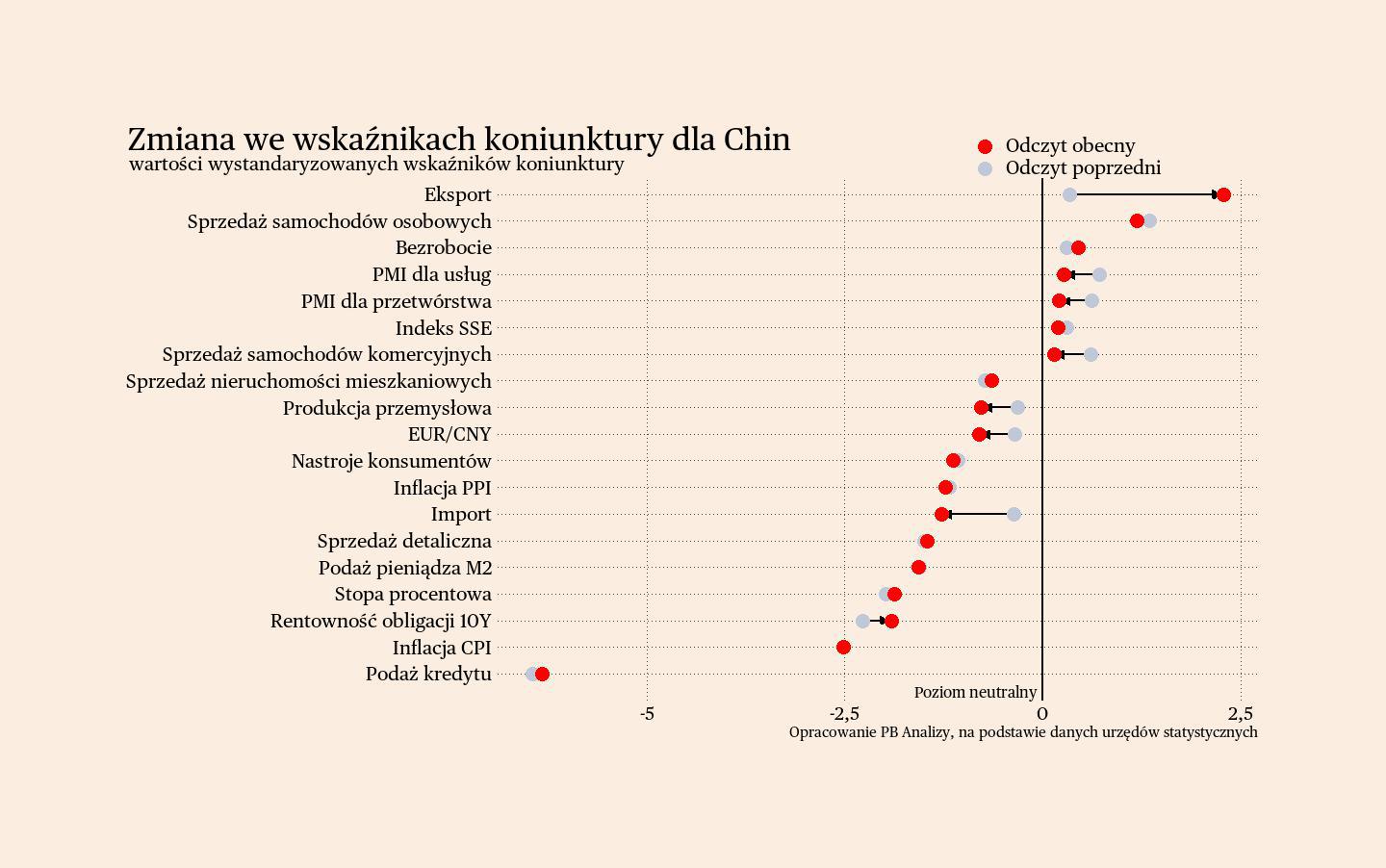

Chiny

W chińskiej gospodarce utrzymuje się relatywnie słaba koniunktura, a nierównowagi strukturalne nadal się pogłębiają – potwierdza to najnowszy zestaw opublikowanych danych. Pekinowi wciąż nie udało się skutecznie pobudzić popytu wewnętrznego.

Wzrost produkcji przemysłowej, który w kwietniu wyniósł 6,1 proc. r/r, napędzany jest głównie przez inwestycje i eksport. Choć wynik ten może wydawać się solidny, warto zestawić go z rachitycznym wzrostem sprzedaży detalicznej – ta wzrosła o 5,1 proc. r/r, mimo istotnego wzrostu cen żywności. Pokazuje to, że konsumpcja pozostaje słaba.

Słabość popytu konsumenckiego potwierdza również struktura wzrostu w sektorze usług. Ogółem sprzedaż usług wzrosła o 6 proc., jednak za ten wzrost odpowiadają głównie usługi skierowane do biznesu – przykładowo, sektor IT zanotował wzrost aż o 10,4 proc. r/r. Natomiast dane dla gastronomii, zakwaterowania i rekreacji w ogóle nie pojawiły się w komunikacie, co może sugerować niezadowalające wyniki.

Nowo wytwarzane towary są w dużej mierze kierowane na inwestycje. W kwietniu inwestycje wzrosły o 4 proc. r/r, a po wyłączeniu sektora nieruchomości – aż o 8 proc. r/r. Oznacza to, że powstają nowe moce produkcyjne, które mogą nie znaleźć odbiorców. Zwykle silny wzrost inwestycji towarzyszy dobrej kondycji konsumpcji – ich rozbieżność w obecnych danych wskazuje na pogłębiającą się nierównowagę strukturalną.

Stymulacja fiskalna wdrażana przez Pekin koncentruje się na stronie podażowej, a efekty w sferze konsumpcji są ograniczone. Prywatny popyt nadal blokują słaba sytuacja na rynku pracy i głęboki kryzys w sektorze nieruchomości. Pakiet stymulacyjny, mimo formalnie aktywnego charakteru, nie przynosi oczekiwanych rezultatów.

Scenariusz dla Chin: Spodziewamy się, że władze oficjalnie ogłoszą realizację celu wzrostu gospodarczego na 2025 rok, choć faktyczna sytuacja może odbiegać od statystyk. Prowadzona polityka fiskalna i monetarna ma charakter stymulacyjny, ale jej skala może okazać się niewystarczająca wobec skali problemów. Dodatkowym zagrożeniem pozostaje dalsza eskalacja napięć handlowych ze Stanami Zjednoczonymi.