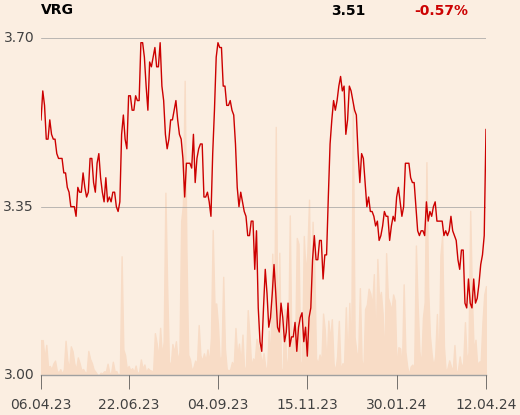

Wyniki roczne wycenianej na GPW na 0,8 mld zł VRG (Vistula Retail Group) były dalekie od celów odrzuconej w styczniu strategii na lata 2023-25, przyjętej pół roku wcześniej. Zapowiedziane zmiany zachęciły jednak inwestorów do kupowania akcji spółki. Grupa przyznała się do nietrafionych zmian w ofercie odzieżowej i obiecała poprawę. Kurs podczas sesji 12 kwietnia wzrósł o kilka procent, do ok. 3,5 zł, przy ponadprzeciętnych obrotach.

W.Kruk nadal gwiazdą VRG

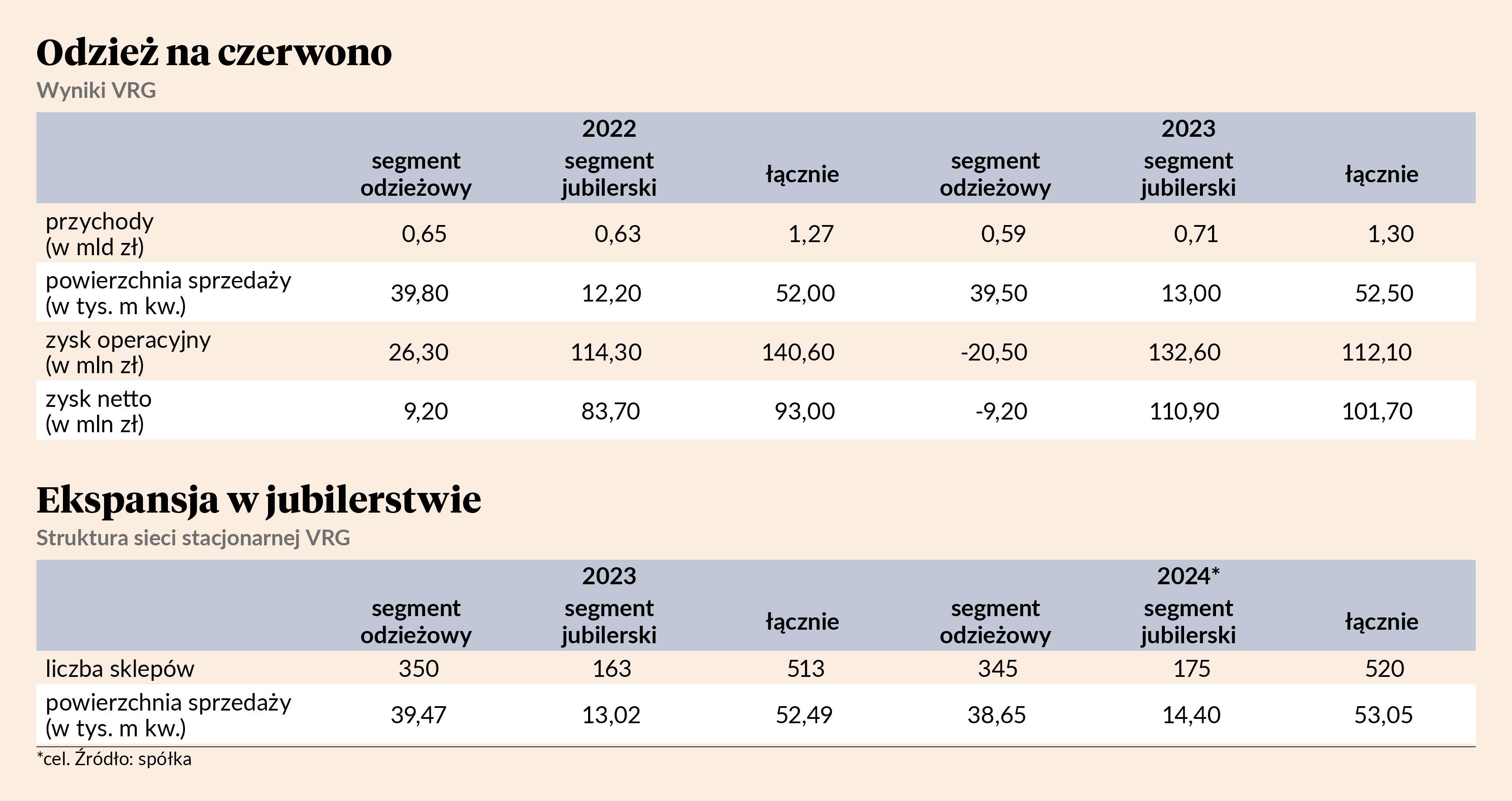

W IV kw. 2023 r. VRG delikatnie przekroczyła konsens prognoz analityków ankietowanych przez PAP, a pod względem zysku netto nawet dwucyfrowo. W ujęciu r/r przychody były wyższe o 9 proc., a zysk w zależności od poziomu o 5-11 proc.

W całym minionym roku wzrosły przychody (o 2,2 proc. do 1,3 mld zł) oraz zysk netto (o 9,4 proc. do 101,7 mln zł). EBITDA zmniejszyła się jednak z 250,3 do 239,4 mln zł, a wynik operacyjny jeszcze bardziej: ze 140,6 do 112,1 mln zł.

Wzrost sprzedaży i wyjście na plus to zasługa segmentu jubilerskiego, który przychody i wyniki poprawił dwucyfrowo. W segmencie odzieżowym obroty się skurczyły, a strata była mniej więcej równie duża jak zysk rok wcześniej. Wyjątkowo źle poradziła sobie w minionym roku Vistula: sprzedaż w przeliczeniu na 1 m kw. spadła o 11 proc., a zysk operacyjny sklepów skurczył się o połowę. Niewiele lepiej wypadła Wólczanka. Na tle tych marek i Bytomia pozytywnie wyróżnia się Deni Cler: łączne przychody tego brandu wzrosły o 9 proc. do 57,2 mln zł przy utrzymaniu efektywności.

– W.Kruk udowadnia, że jest dobrze prowadzonym biznesem, który może poprawiać wyniki z kwartału na kwartał niezależnie od okoliczności rynkowych. W markach odzieżowych – z wyjątkiem Deni Cler – nadal mamy dużo pracy, aby osiągnąć satysfakcjonującą sprzedaż. W ostatnich miesiącach podjęliśmy wiele trudnych, ale koniecznych decyzji, które ograniczają złożoność operacyjną naszej działalności i jej koszty. Mamy mocne zespoły zarządzające i projektowe, które wspólnymi siłami pracują nad tym, aby skutecznie budować nasze marki w kanałach sprzedaży online i offline. Jesteśmy zmotywowani, żeby jak najszybciej znacząco poprawić wyniki w segmencie odzieżowym – komentuje Mateusz Kolański, prezes VRG.

Tyle akcji VRG należy do porozumienia obejmującego Jana Kolańskiego oraz powiązane z nim spółki i fundusz. 33,4 proc. należy do dwóch dużych OFE, a znaczącym akcjonariuszem jest jeszcze Jerzy Mazgaj z 13,7 proc. akcji.

Nietrafione zmiany w Wólczance

Początek roku był dla giełdowej grupy słodko-gorzki. Sprzedaż wzrosła w I kw. o 4,1 proc. do 278,1 mln zł (udział kanału e-commerce zwiększył się z 12,9 do 15,6 proc.), jednak segment odzieżowy znów się skurczył (-2,3 proc.). Urósł tylko W.Kruk - o 9,9 proc. do 156 mln zł. Łączna marża brutto zwiększyła się z 51,4 do 53,9 proc.

Cele VRG na 2024 r. to wzrost przychodów i marży brutto w obu segmentach oraz kontrola kosztów operacyjnych. Ma to przynieść poprawę zysku operacyjnego i netto zarówno w odzieży, jak i w jubilerstwie.

W.Kruk zamierza dalej rozwijać segment premium (biżuterii i zegarków) oraz rozszerzyć sieć salonów nie tylko w Polsce, ale też na Węgrzech, gdzie w IV kw. 2023 r. otworzył dwa sklepy o łącznej powierzchni 174 m kw. Ofertę z wyższej półki cenowej rozbudować chce też Deni Cler. Rewizja strategii produktowej i marketingowej czeka Vistulę, a Wólczanka wróci do korzeni - małych sklepów z koszulami.

Ostatnia z marek, której historia sięga 1948 r., zaczęła trzy lata temu otwierać większe salony z szerszą ofertą, a jesienią 2023 r. wprowadziła submarkę Well z odzieżą na co dzień w wielu kategoriach. Mateusz Kolański przyznaje w liście do akcjonariuszy, że oferta „total look” nie przynosi satysfakcjonującej sprzedaży, więc spółka zrezygnowała z tego projektu.

VRG zainwestuje w tym roku znacznie więcej niż w poprzednich latach. CAPEX wyniesie ok. 50 mln zł wobec 39,9 mln zł w 2022 r. i 11,6 mln zł w 2021. Wśród planów jest „konieczność odnowienia salonów po latach wstrzymanych przez pandemie wydatków inwestycyjnych”.

Byłem sceptycznie nastawiony do dalszego rozwoju submarki Well, ponieważ nie widziałem dużego ruchu w sklepach w nowym koncepcie. Nie jestem więc zaskoczony wycofaniem się VRG z tego projektu i oceniam tę decyzję pozytywnie, skoro jest nierentowny.

Cele spółki na 2024 r. w zakresie poprawy sprzedaży i wyników w obu segmentach uznaję za realne. W.Kruk ciągle bardzo dobrze się rozwija, natomiast markom odzieżowym z grupy będzie sprzyjała nie tylko poprawa sytuacji konsumentów w dalszej części roku, ale też nisko zawieszona poprzeczka. W minionym roku segment odzieżowy VRG poradził sobie słabo, zwłaszcza w drugim i trzecim kwartale. Wynikało to m.in. ze zbyt dużego udziału starych kolekcji. Spółka deklaruje, że na ten rok jest zdecydowanie lepiej zatowarowana.