Od kilku miesięcy w sektorze produkcji i przetwórstwa papieru można zaobserwować wysyp informacji o nowych inwestycjach, w tym zwłaszcza o dużej wartości, przewyższającej 10 mln euro. Warto prześledzić te zapowiedzi, ponieważ dobrze oddają one trendy, którymi będą podążać w najbliższych latach największe firmy w branży.

Zapowiadane inwestycje można podzielić na dwa obszary – modernizacja i rozbudowa potencjału produkcyjnego oraz inwestycje w odnawialne źródła energii.

W przypadku inwestycji w modernizacją zakładów i powiększenie potencjału produkcyjnego widać przede wszystkim optymistyczne prognozy firm dotyczące długoterminowego popytu. Wskazuje na to termin zakończenia ogłoszonych projektów, który w wielu firmach planowany jest na lata 2022-2023. Do takich działań firmy skłaniają przede wszystkim zmiany strukturalne w gospodarce i zwiększenie popytu na wyroby z papieru (szczególnie opakowań) kosztem wyrobów plastikowych. Jest to zarówno efekt proekologicznych regulacji w UE, a także skutek pandemii, która wpłynęła na silny wzrost popytu na e-commerce, gdzie głównym materiałem opakowaniowym są wyroby z papieru.

Największą inwestycję w Europie w ostatnich miesiącach ogłosił koncern Mondi, który zainwestuje aż 125 mln euro w rozbudowę swojej półchemicznej walcowni w Kuopio w Finlandii. Wartość inwestycji tylko w przypadku tego jednego zakładu wyniesie ponad 1,8proc. w relacji do wartości przychodów firmy w 2020 r. Jest w nim produkowany m.in. wysokiej jakości gatunek tektury falistej (nazwany ProVantage Powerflute), który stanowi główny element tacek i pudełek na świeże produkty spożywcze. Pokazuje to, że firma wiąże duże nadzieje z tym rynkiem, na którym działa dopiero od 2019 r., kiedy jej opakowania po raz pierwszy zastąpiły opakowania plastikowe w jednej z dużych firm spożywczych. Na początku 2021 r. firma miała już 14 klientów, w tym producentów serów oraz wędlin, a w kolejnych 18 koncernach spożywczych testowano jej papierowe opakowania.

Inwestycje w zwiększenie mocy produkcyjnej zapowiedziała też Smurfit Kappa. W swoich czterech zakładach zlokalizowanych na terenie Czech oraz Słowacji zainstaluje urządzenia, które zwiększą moce produkcyjne o ponad 100 mln pudełek standardowych i z nadrukiem offsetowym, wartość inwestycji wyniesie łącznie 20 mln euro. Mają zacząć działać już pod koniec 2021 r., co jest sygnałem wysokiego zapotrzebowania na te produkty, które trafiają na różne rynki, w tym m.in. e-commerce. Firma zainwestuje również 24 mln euro w nową tekturnicę oraz konsolidację dwóch istniejących obiektów w zakładzie we Francji. Podobnie jak w przypadku Mondi, produkują one opakowania m.in. dla branży spożywczej, w tym świeżej żywności.

Z kolei inwestycje w odnawialne źródła energii, a także inne innowacje, które pozwalają na ograniczenie konsumpcji energii i wody, są motywowane zarówno względami kosztowym, ale w dużej mierze także presją regulacyjną.

Grupa Koehler za 60 mln EURO planuje przekształcić swoją obecną elektrownie węglową, która pracuje dla zakładu produkcji papieru w Oberkirch w Niemczech, na instalację pracującą na biomasę (w tym m.in. wióry drzewne, zielone odpady i pozostałości po produkcji). Firma pierwotnie planowała zdecydować się na taki ruch dopiero za trzy lata, jednak przez przyjętą ostatnio w Niemczech ustawy o handlu emisjami, realizacja projektu rozpocznie się już w tym roku. Duże projekty w zakresie zmiany struktury wytwarzania energii w swoich zakładach ogłosiła też Stora Enso (21 mln euro) oraz Smurfit Kappa (11,5 mln euro).

Inwestycje w OZE w najbliższych latach będą bardzo istotne, ponieważ branża przetwórstwa papieru jest jedną z najbardziej energochłonnych, zwłaszcza w pierwszych etapach produkcji. W 2018 r. branża odpowiadała za aż 13 proc. całości konsumpcji energii w UE, więcej od niej zużywała jedynie branża chemiczna oraz produkcji stali. Dlatego właśnie nawet w przypadku inwestycji w modernizację i rozbudowę zakładów firmy podkreślają ich pozytywny wpływ na zmniejszenie zużycia energii.

Będzie to także wyzwanie dla polskiego przemysłu papierniczego wobec rosnących kosztów energii. Dane za 2018 r. pokazują, że Polska jest znacznie powyżej średniej w UE pod względem kosztu zużytej energii na tonę wyprodukowanego papieru (0,33 wobec średniej 0,25 toe/tonę wyprodukowanego papieru dla państw UE-28). Gorsze statystyki w tym zakresie zanotowały jedynie Czechy oraz Wielka Brytania.

Podsumowując, decyzje inwestycyjne największych koncerny dają sygnał, że z jednej strony spodziewają się one silnego popytu przede wszystkim na opakowania papierowe dla sektora spożywczego oraz opakowania dla e-commerce, a z drugiej strony pokazują, że efektywność energetyczna będzie odgrywać coraz istotniejszą rolę w ich działalności. Wiele wskazuje na to, że w najbliższych latach będę to kluczowe trendy w branży przetwórstwa papieru.

Podsumowanie pozostałych trendów w branży

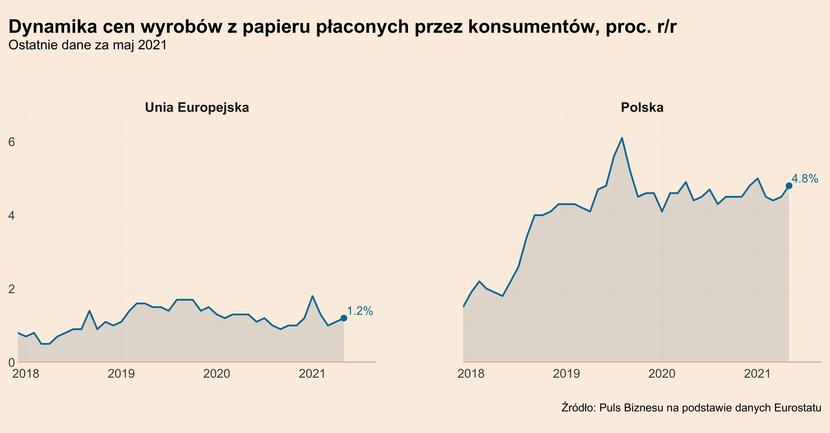

W maju dynamika cen wyrobów z papieru płaconych przez konsumentów w całej UE utrzymywała się na podobnym poziomie, co przed miesiącem i wyniosła 1,2 proc. w ujęciu r/r. W Polsce z kolei była znacznie wyższa wyniosła 4,8 proc. r/r. Powyższe rozbieżności można w dużej mierze przypisać ogólnej presji inflacyjnej, która w Polsce i krajach regionu jest znacznie wyższa niż w całej UE. Wynika to m.in. z wysokiej presji płacowej oraz relatywnie słabego kursu złotego.

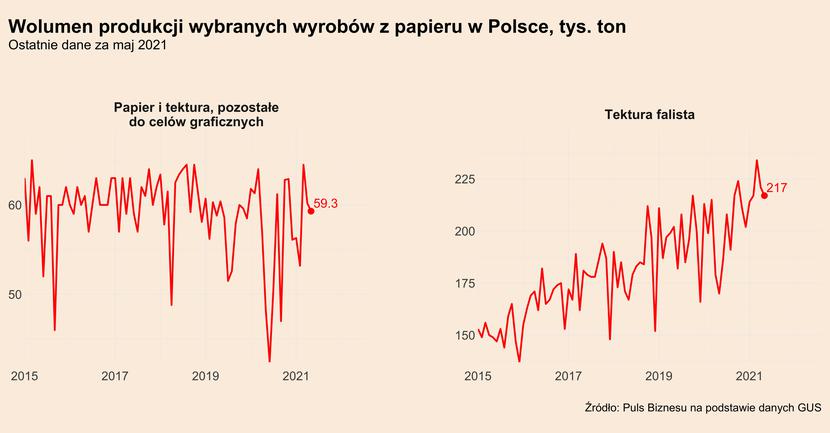

Jednocześnie wolumeny produkcji papieru i tektury oraz tektury falistej znajdowały się na niższym poziomie niż w kwietniu br., głównie ze względu na układ dni roboczych.

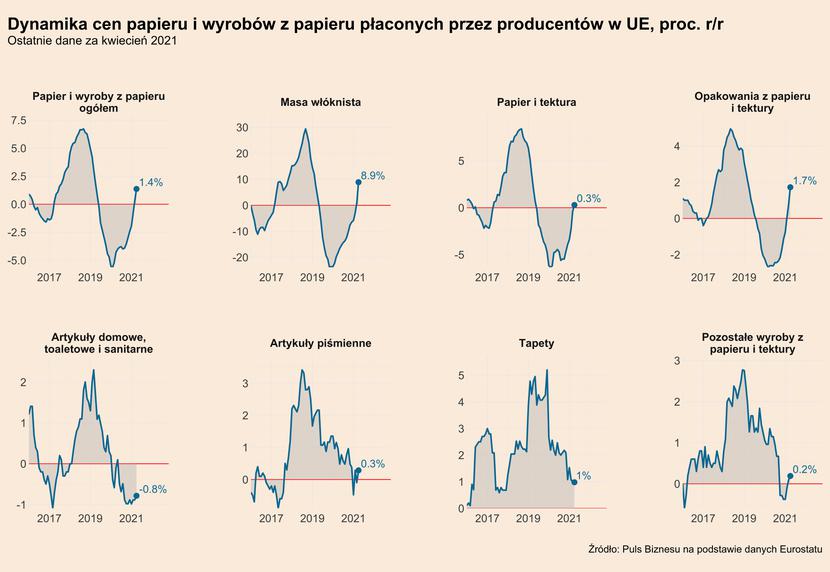

Dynamika cen papieru i wyrobów płaconych przez producentów w UE w kwietniu 2021 r. ogółem wyniosła 1,4 proc. r/r. Rosły ceny niemal wszystkich najważniejszych kategorii produktów, a najsilniej ceny masy włóknistej (8,9 proc. r/r), a także opakowań z papieru i tektury (1,7proc.). Spadały jedynie ceny artykułów domowych, toaletowych i sanitarnych (-0,8proc.).

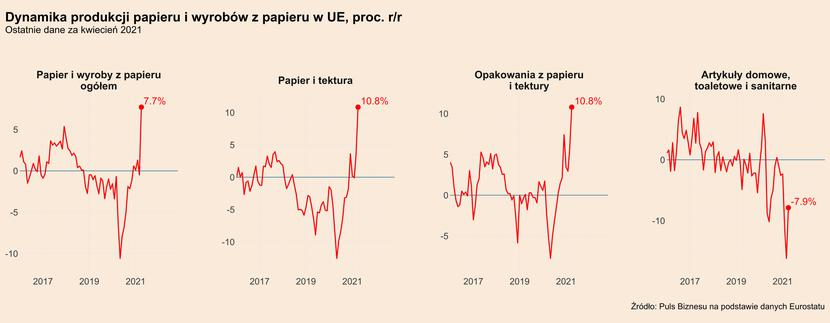

Jednocześnie produkcja papieru w UE w kwietniu wzrosła ogółem aż o 7,7proc. r/r, przy czym należy brać pod uwagę wpływ efektu niskiej bazy. Przyczyniły się do tego wzrosty produkcji papieru i tektury, a także opakowań z papieru i tektury – w obu kategoriach produkcja była o 10,8 proc. wyższa niż przed rokiem. Spadła natomiast produkcja artykułów domowych toaletowych i sanitarnych (-7,9 proc.).

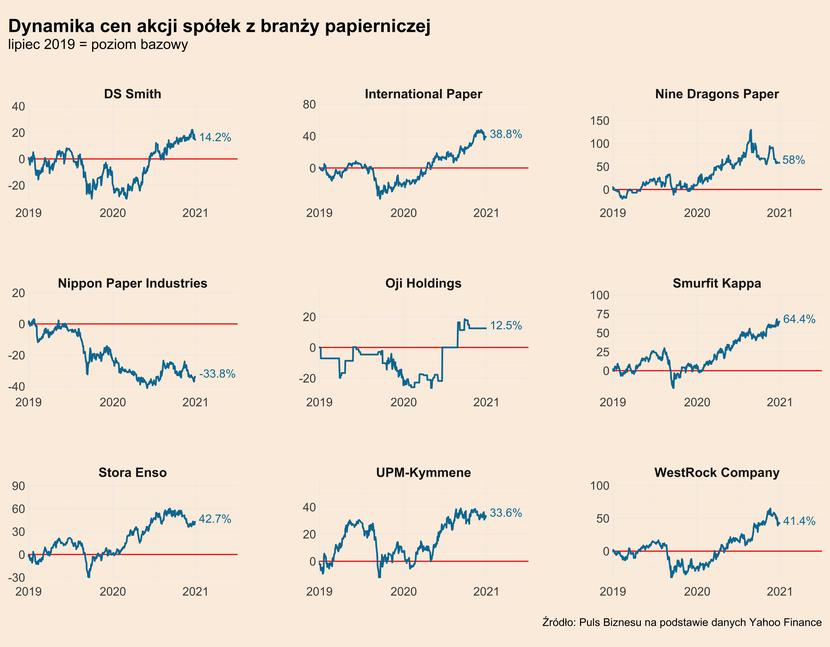

Na początku lipca br. akcje największych spółek były wyceniane znacznie wyżej niż przed dwoma laty, z czego wyjątkiem jest Nippon Paper Industries notujący słabe wyniki finansowe.