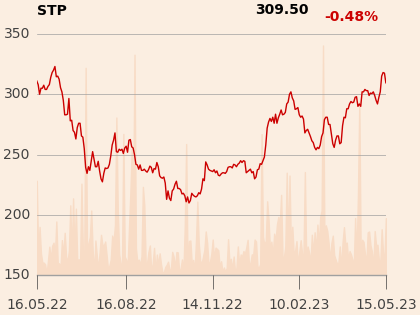

Kurs Stalproduktu złapał zadyszkę w drodze na roczny szczyt. Brakowało do niego już niewiele, ale po publikacji raportu za trzy miesiące 2023 r. notowania zrobiły krok w tył. Z interpretacją rezultatów było zresztą nieco zamieszania: prognozy analityków powstawały, zanim okazało się, że spółka zaksięgowała rekompensatę za wysokie ceny energii w wynikach za 2022 r.

– Przy tworzeniu prognozy nie wiadomo było, jak zostaną zaksięgowane dopłaty dla producentów energochłonnych. Zakładałem, że to będzie w wynikach I kwartału, podobnie jak w Azotach, ale spółka zakwalifikowała to do danych za 2022 r. w ostatecznym raporcie rocznym. To sprawia, że wyniki za I kwartał są delikatnie lepsze od oczekiwań – mówi Jakub Szkopek, analityk Erste Securities.

Zysk netto wyniósł 112,5 mln zł, czyli o 24 proc. mniej niż w analogicznym kwartale zeszłego roku, a przychody spadły o 1,8 proc.

– Wyniki są zdecydowanie lepsze niż oczekiwaliśmy i to nawet po uwzględnieniu otrzymanych środków w ramach programu wsparcia firm energochłonnych. Szczególnie dobrze wypadł segment cynku, gdzie wzrosły premie, a jednocześnie obniżyły się koszty. Segment profili wypadł słabiej od naszych szacunków, a zarząd nie oczekuje istotnej poprawy w najbliższych kwartałach. Podoba nam się wysoka generacja gotówki. Całość oceniamy zdecydowanie pozytywnie - mówi Emil Łobodziński, doradca inwestycyjny BM PKO BP.

Blachy do transformatorów siłą napędową

Najwięcej zarobił segment blach do transformatorów – 109,7 mln zł, czyli o 9 proc. więcej niż rok wcześniej. I to on, zdaniem analityków, ma największy potencjał.

– Wyniki były zgodne z naszymi oczekiwaniami w segmencie blach elektrotechnicznych. To jest segment, który powinien korzystać w kolejnych kwartałach na inwestycjach w Europie w obszarze dystrybucji energii, które są konieczne, aby dostosować sieci do OZE – mówi Łukasz Rudnik, analityk Trigon DM.

W spółce jest bardzo mocny cash flow operacyjny – w I kwartale wygenerowała ona 255 mln zł gotówki, w rezultacie poziom gotówki netto przekroczył 500 mln zł. Wyniki wyglądają lepiej niż wycena spółki na giełdzie, która nie przekracza 1,8 mld zł

– Segment blach transformatorowych wydaje się najbardziej przyszłościowy. Stalprodukt oraz ThyssenKrup są jedynymi europejskimi producentami, a cały świat inwestuje w elektromobilność, sieci przesyłowe, OZE – a w każdym wiatraku jest transformator, którego trzy czwarte wagi to blacha transformatorowa – mówi Jakub Szkopek.

Dodatkowo firmę wspierają sankcje nałożone na rosyjskiego konkurenta.

– Od 8 stycznia tego roku obowiązują sankcje na konkurenta spółki - rosyjski Novolipetsk, która była największym dostawcą blach elektrotechnicznych spoza Europy. Sankcje na pewno będą wspierały wyniki tego segmentu w kolejnych kwartałach – mówi Łukasz Rudnik.

Profile rozczarowały

Segment profili odnotował 16 mln zł straty, co wiąże się ze słabą koniunkturą w budownictwie. Kształtowniki zimnogięte używane do produkcji rusztowań lub grzejników oraz bariery drogowe nie sprzedają się tak dobrze, jak tuż po wybuchu wojny.

– Segment profili przez ostatnie dwa lata notował wynik nieco powyżej zera. Pierwsza połowa poprzedniego roku była bardzo dobra, ale to był efekt tego, że zaprzestano importu wyrobów stalowych z Rosji, a konsumenci w Europie zaczęli szukać alternatywnych dostawców – mówi Jakub Szkopek.

– W segmencie profili była spora strata, podczas gdy oczekiwaliśmy neutralnego wyniku, choć w IV kwartale było 29 mln zł straty. Spodziewamy się, że wyniki w tym segmencie będą się poprawiać w kolejnych kwartałach w związku z rosnącymi cenami stali, co sprawi, że ujemny efekt LIFO istotnie się zmniejszy w kolejnym kwartale – mówi Łukasz Rudnik.

Cynk zgodny z prognozą

Segment cynku zarobił 77,4 mln zł, m.in. dzięki zwrotowi kosztów energetycznych w wysokości 24 mln zł. To wynik zgodny z oczekiwaniami. Segment wspierały spadające ceny energii, gazu oraz koksu.

– Obecnie są one jeszcze niższe niż w I kwartale, co przełoży się również na spadek jednostkowego kosztu wytworzenia w obecnym kwartale. Problem w tym, że spadają także ceny cynku, a do tego złoty umacnia się względem dolara, podczas gdy przychody są realizowane w dolarze. Spodziewamy się, że przy obniżaniu się jednostkowego przychodu i spadku jednostkowego kosztu wytworzenia przeważy część przychodowa i w tym segmencie wyniki mogą nieznacznie się pogorszyć w II kwartale – mówi Łukasz Rudnik.

Tymczasem wolumeny pokazują, że spółka pracuje na 70 proc. mocy. Perspektywy byłyby lepsze, gdyby spółka w większym stopniu zabezpieczała sobie ceny.

– Zgodnie z raportem rocznym otwarta pozycja na cynku to 75 tys. ton rocznie, podczas gdy spółka sprzedaje 150-160 tys. ton. Na walucie zabezpieczenie jest na poziomie 50-60 proc. sprzedaży segmentu cynku w USD (20-30 proc sprzedaży walutowej w grupie Stalprodukt). Na pewno będzie to w kolejnych kwartałach wspierało mniejszy przychód jednostkowy w segmencie cynku, ale wydaje się to zbyt mało, aby zrekompensować spadki cen i umocnienie złotego – mówi Łukasz Rudnik.

Jego zdaniem wyniki w II kwartale nie powinny specjalnie odbiegać od tych w I kwartale.

– W spółce jest bardzo mocny cash flow operacyjny – w I kwartale wygenerowała ona 255 mln zł gotówki, w rezultacie poziom gotówki netto przekroczył 500 mln zł. Wyniki wyglądają lepiej niż wycena spółki na giełdzie, która nie przekracza 1,8 mld zł – mówi Łukasz Rudnik.

Nie będzie zatem jego zdaniem problemu z wypłatą 15 zł dywidendy na akcję zgodnie z rekomendacją zarządu. Analityk Trigona wycenia akcje spółki na 412 zł, co przy obecnym kursie powyżej 300 zł oznacza 34-procentowy potencjał wzrostu.