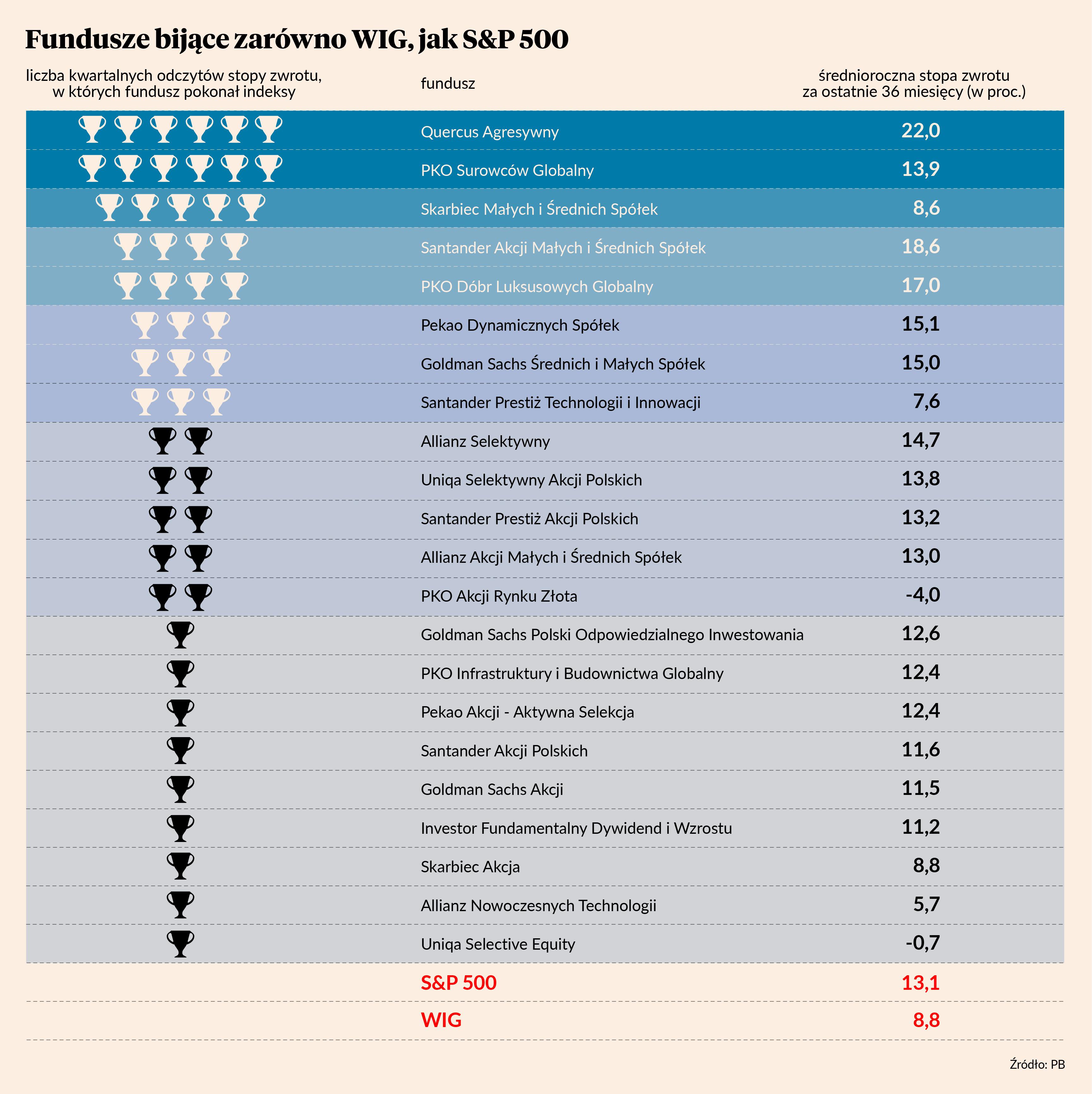

Nasz ranking rozpoczęliśmy w drugą rocznicę koronawirusowego krachu na GPW. Co kwartał dokonujemy odczytu 36-miesięcznej stopy zwrotu, przyznając symboliczne puchary za mistrzostwo zarządzania tym funduszom, którym udało się uzyskać wynik lepszy od WIG i S&P 500 (czyli w praktyce lepszego z nich). Pierwszy indeks odzwierciedla zachowanie GPW, uwzględniając przy tym dywidendy. Drugi jest niemal synonimem amerykańskiego rynku akcji, Wall Street wyznacza zaś światowe trendy.

Już tylko dwa fundusze mogą się wykazać pokonywaniem w każdym z odczytów obu indeksów. W czerwcu nie udało się to Skarbcowi Małych i Średnich Spółek, a słabość zbiegła się z upływem 16 miesięcy odkąd funduszem przestał zarządzać Michał Stalmach. Choć więc jego decyzje wciąż odpowiadają za większość analizowanego przez nas okresu, to już w następnym odczycie szala odpowiedzialności przeważy się na rzecz jego następców.

Analizujemy średnioroczną stopę zwrotu, gdyż ułatwia to porównanie do lokat bankowych czy obligacji. Ich oprocentowanie podawane jest w stosunku rocznym, nawet jeśli okres zapadalności jest inny. Należy jednak podkreślić, że fundusz inwestycyjny to nie lokata. Nawet najlepsze wyniki mogą zamienić się w straty. Głównym kryterium oceny nie jest też sama stopa zwrotu, ale częstotliwość pokonywania indeksów – czyli liczba zebranych pucharów za mistrzostwo zarządzania.

Pomiar stóp zwrotu na 12 czerwca 2023 r. jest szóstym z kolei. Za każdym razem symboliczny puchar za mistrzostwo zarządzania otrzymywały dotychczas dwa fundusze – Quercus Agresywny i PKO Surowców Globalny. Pierwszym nieprzerwanie zarządza Sebastian Buczek, prezes Quercus TFI. Drugim przez lata zarządzał Radosław Pela. Z końcem października 2022 r. opuścił jednak PKO TFI i obecnie rozkręca autorski fundusz rynku surowców o bardziej wysublimowanej strategii.

Od czerwca zwykle zaczyna się słabszy okres dla inwestorów. Rynki akcji zachowują się lepiej od listopada do kwietnia. Potem sprawdza się zazwyczaj powiedzenie Sell im May and go away. Natomiast w tym roku sytuacja rozwija się na razie lepiej niż wynikałoby z tej zasady. Wyniki spółek są bardzo dobre - niewiele firm padło ofiarami spowolnienia gospodarczego. Z tych dobrych wyników bierze się siła rynków, a na podstawie rozmów ze spółkami mogę stwierdzić, że nic nie wskazuje, by wyniki za drugi kwartał 2023 r. miały się pogorszyć. Jeżeli chodzi o rynek długu, to sytuacja też rozwija się pozytywnie, ze względu na spadek inflacji oraz zbliżanie się do końca cyklów podwyżek stóp procentowych przez Fed i Europejski Bank Centralny.

Ogółem w trakcie sześciu odczytów symboliczne puchary za mistrzostwo zarządzania udało się zebrać 22 funduszom. W bieżącym odczycie zdobyło je dziewięć. Nie było wśród nich żadnego debiutanta. Poza liderami rankingu zapunktowały za to dwa fundusze, które już wcześniej zdobyły ponad połowę możliwych pucharów – PKO Dóbr Luksusowych Globalny oraz Santander Akcji Małych i Średnich Spółek. Ten ostatni miał zresztą najwyższą stopę zwrotu za ostatnie 36-miesięcy.

Nie interesuje nas czy fundusz koncentruje się na jakimś szczególnym segmencie rynku definiowanym branżowo, wielkością spółek lub geograficznie. Wszystkie wrzucamy do jednego worka. Fundusze akcji polskich potrafią mieć w portfelach spółki zagraniczne bez szczególnych związków z Polską, a w tych od małych i średnich spółek można znaleźć blue chipy. Nic też nie stoi na przeszkodzie, by fundusz o charakterze uniwersalnym przeważył się w kierunku jakiejś branży, gdy ma ona dobre perspektywy. W końcu TFI pobierają opłatę za zarządzanie właśnie za myślenie o perspektywach poszczególnych spółek i branż.

Jako, że głównym celem naszego rankingu jest uwypuklenie jakości zarządzania pieniędzmi klientów przez ludzi zatrudnianych w polskich TFI, nie uwzględniamy w nim funduszy pasywnych (ich celem jest samo naśladowanie jakiegoś indeksu) oraz wszelkich mutacji funduszy inwestujących w inne fundusze.

Pomijamy też fundusze, których aktywa netto na początku roku były mniejsze niż 100 mln zł. Historia dowodzi, że produkty o małych aktywach potrafią osiągać wyjątkowo korzystne wyniki. Gdy klientów przybywa i aktywa rosną, to stopy zwrotu zwykle maleją. Poza tym TFI mają tendencję do radykalnych zmian strategii inwestycyjnych w produktach o małych aktywach, a więc przynoszących im małe wpływy z opłaty za zarządzanie, a my chcemy, by nasz ranking był drogowskazem wskazującym fundusze dające względną rękojmię dobrych wyników w dłuższym okresie.

TFI twierdzą z reguły, że w fundusze akcji należy inwestować na co najmniej pięć lat, czyli 60 miesięcy. Nie podają jednak, co konkretnie przemawia za angażowaniem pieniędzy na taki okres, a nie krótszy lub dłuższy.

My sprawdzamy efektywność funduszy w okresach trzyletnich gdyż dla przeciętnego klienta TFI to już dość długo jak na zamrożenie pieniędzy. Największe załamania rzadko sprowadzają też indeksy giełdowe więcej niż o 50 proc. w dół. Wystarczy zaś, by wycena jednostek rosła o niespełna 26 proc. rocznie, by w trzy lata odrobić nawet taką stratę. Stopa zwrotu rzędu 26 proc. to nie mało, ale odbicia po dużych spadkach są zazwyczaj bardzo dynamiczne. Historia dowodzi też, że przysporzenie klientom 26 proc. zysku rocznie nie jest niczym nadzwyczajnym wśród funduszy akcji prowadzonych przez polskie TFI. Gorzej z powtarzalnością wyników.

W tym kontekście warto pamiętać, że opłatę za zarządzanie TFI pobierają niezależnie od tego, czy ich klienci zarabiają czy tracą. Skoro zaś fundusz jest aktywnie zarządzany, to ludzie, którzy się tym zajmują nie powinni dopuścić do spadku wartości jednostek tak dużego, jak spadki indeksów. Zakładając więc 50-procentową przecenę całego rynku, można oczekiwać, że fundusz straci np. 30 proc. By w ciągu trzech lat odrobić spadek o 30 proc., wystarczy uzyskiwać średniorocznie niespełna 13-procentową stopę zwrotu. Na pytanie, czy jest to wysoko zawieszona poprzeczka, każdy musi sobie odpowiedzieć sam. Naszym zdaniem nie.