W październiku WIG20 stracił 3,6 proc., a do końca miesiąca pozostała tylko jedna sesja. Jeśli sytuacja się nie poprawi, będzie to czwarty z rzędu miesiąc spadków w wykonaniu flagowego indeksu polskiej giełdy. Od majowego szczytu hossy WIG20 stracił już 13,7 proc., zatem formalnie wciąż jest to tylko korekta i w dodatku nie zostało pogłębione sierpniowe minimum.

Mimo wszystko słabość polskiej giełdy skłania ku refleksji. Owszem, w przeszłości zdarzały się nam nawet dłuższe spadkowe serie. W fatalnym dla naszego rynku akcji 2015 r. WIG20 zniżkował przez aż dziewięć miesięcy z rzędu. Serie pięciomiesięczne (czyli takie, gdyby WIG20 zanotował spadek także w listopadzie) w przeszłości przydarzyły się nam sześciokrotnie. Po raz ostatni na przełomie lat 2019/20 w czasie covidowego krachu. Teraz otoczenie gospodarcze i rynkowe jest skrajnie odmienne. W październiku S&P 500 i Dow Jones poprawiły swoje historyczne rekordy, a Nasdaq wyrównał lipcowy szczyt hossy. Nowe maksimum osiągnął nawet DAX, choć kondycja niemieckiej gospodarki jest znacznie gorsza niż polskiej. Co więcej, za sprawą chińskiego pakietu stymulacyjnego powinien poprawić się sentyment do rynków wschodzących w ogólności.

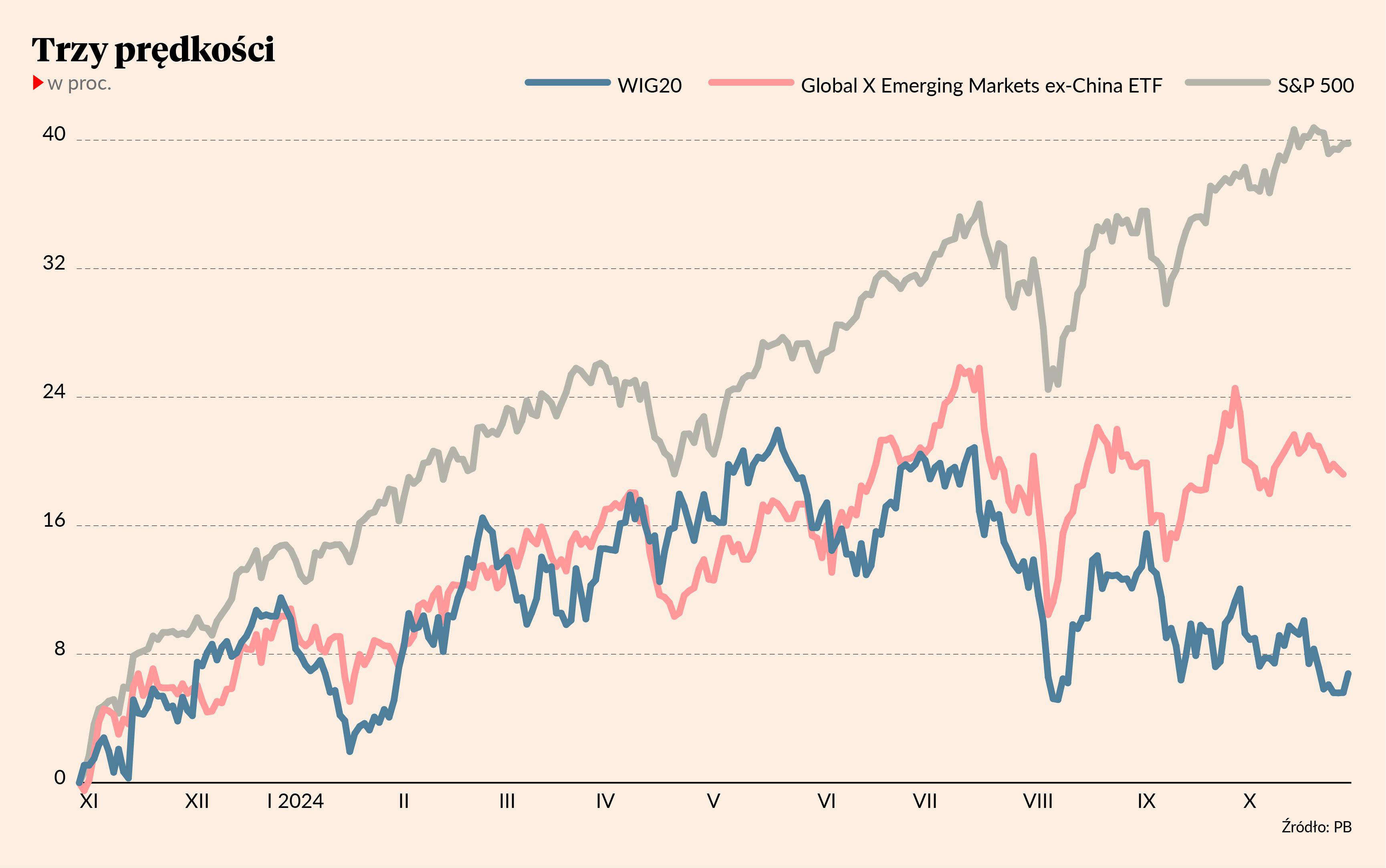

Pierwszy do spadku, ostatni do wzrostu

Mimo początkowych sukcesów w 2024 r. WIG20 jest jednym z najgorzej radzących sobie indeksów na świecie. Liczona od początku roku strata wynosi 4,8 proc. Gorzej wypada tylko niezdtana do inwestowania dla zachodniego kapitału giełda w Moskwie (gdzie RTS w tym roku traci już 23 proc.), niewielki parkiet w Rydze (-34 proc.) oraz rynek w Meksyku (-9,7 proc.).

Także na krajowym poletku WIG20 razi słabością. Przez poprzednie sześć miesięcy indeks polskich blue chipów zanotował spadek o 9,2 proc., podczas gdy zrzeszający spółki nieco mniejsze mWIG40 oddał 3,5 proc., a sWIG80 (czyli spółki mniejsze niż średnie) stracił tylko 1,4 proc. Kiepska postawa największych spółek koresponduje ze słabością złotego (euro jest najdroższe od czerwca) oraz wyraźną przeceną polskich obligacji skarbowych (rentowność papierów 10-letnich znów zbliża się do 6 proc.). A zatem struktura przeceny polskich aktywów dość wyraźnie sugeruje, że jest ona zagranicznej proweniencji.

W 2023 r. Polska stała się ulubieńcem zagranicznego kapitału, który doceniał nie tylko dobre wyniki gospodarki, niskie wyceny naszych akcji i obligacji, ale też liczył na bardziej przychylne nastawienie nowego rządu wobec rynku kapitałowego. Niestety, ten ostatni czynnik nie za bardzo się zmaterializował. Wzrosło za to ryzyko geopolityczne dla Polski. I nie chodzi tu tylko o postępy wojsk rosyjskich we wschodniej Ukrainie, ale przede wszystkim o możliwą zmianę polityki zagranicznej Stanów Zjednoczonych.

Trump zmienia zasady gry

Jeszcze w lipcu dość powszechnie zakładano, że Joe Biden gładko uzyska reelekcję i polityka amerykańskiego wsparcia militarnego i finansowego dla Ukrainy pozostanie niezagrożona. W końcu sobie jednak uświadomiono, że kandydat demokratów z przyczyn zdrowotnych nie jest w stanie kierować państwem. Szybka podmiana na Kamalę Harris niewiele zmieniła, a przewidywania wskazują na powrót Donalda Trumpa do Białego Domu.

To właśnie ekscentryczny polityk jest teraz faworytem rynków w przyszłotygodniowych wyborach prezydenckich, a jego elekcja może postawić pod znakiem zapytania dalsze bezwarunkowe wsparcie USA dla Ukrainy i może oznaczać ustępstwa Zachodu względem Rosji. Duży kapitał ma prawo się obawiać, że będą do ustępstwa także kosztem Polski i całego naszego regionu. Do tego dochodzą protekcjonistyczne zapędy republikanina w polityce handlowej, co znakomicie widać na przykładzie postawy giełdy meksykańskiej. Ale ewentualne amerykańskie cła mogą uderzyć też w Europę, co zresztą doskonale pamiętamy w czasów pierwszej kadencji Donalda Trumpa.

Zagranica gra na spadki

Jeszcze kilka tygodni temu wiele mówiło się o tym, że debiut giełdowy Żabki może zwrócić uwagę dużego zagranicznego kapitału i że wielkie pieniądze napłyną na GPW. Abstrahując od niezbyt okazałego debiutu właściciela sieci franczyzowej (na którym ciężko było zarobić), to zagraniczni inwestorzy chyba nie spojrzeli na nasz rynek tak, jakbyśmy sobie tego życzyli.

Pod koniec października w prowadzonym przez Komisję Nadzoru Finansowego rejestrze krótkiej sprzedaży pojawiły się duże (tj. przekraczające 0,5 proc. akcjonariatu spółki) krótkie pozycje na akcjach dziewięciu spółek z WIG20. Przy obecnych kursach zamknięcie tych krótkich pozycji kosztowałoby 3 mld zł. Posiadaczem owych „szortów” jest AHL Partners. To duży fundusz z Londynu będący częścią Man Group, obecnie największej na świecie publicznie notowanej firmy funduszy hedgingowych, która według stanu na koniec września miała pod zarządzaniem aktywa o wartości prawie 175 mld USD.

Sama krótka pozycja AHL Partners niekoniecznie musi oznaczać, że fundusz ten gra na spadki cen akcji w Warszawie. Może to być element innej strategii - na przykład zabezpieczenie długiej pozycji na rynku terminowym. Ale już samo zajęcie tak dużego „szorta” mogło na poszczególnych sesjach dołować notowania obarczonych nią walorów. Nie wiemy też, ile jeszcze tego typu funduszy może obstawiać spadki na GPW, robiąc to na mniejszą skalę (tj. poniżej 0,5 proc. udziału w akcjonariacie).

Reasumując, dwa lata od rozpoczęcia hossa na GPW jest już albo bardzo dojrzała, albo zakończyła się wiosną. Polskie aktywa znów popadły w niełaskę światowego kapitału, a WIG20 notuje czwarty spadkowy miesiąc z rzędu. Równocześnie polski rynek wygląda na mocno wyprzedany i pewne odreagowanie byłoby tu jak najbardziej na miejscu. Tym bardziej że giełdowym bykom sprzyja kalendarz. Czas od końcówki października do maja jest statystycznie najlepszym okresem dla giełdowych indeksów.