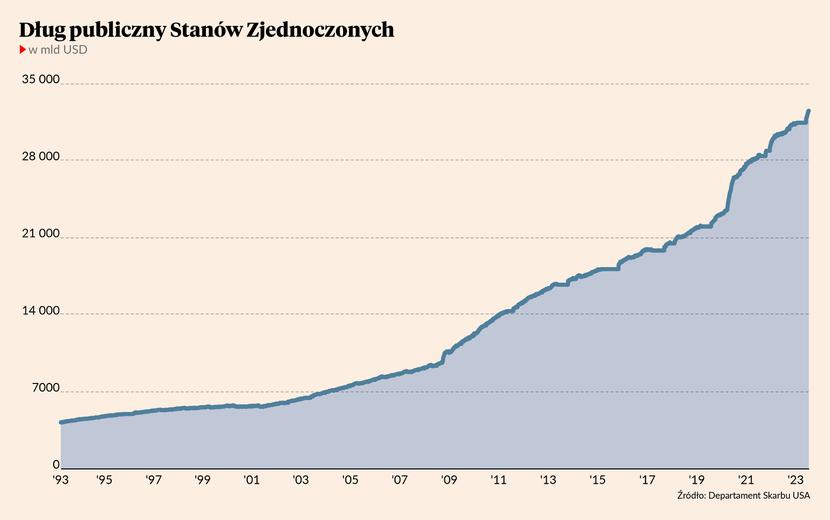

Mało kto jeszcze pamięta, że w maju straszono nas wizją bankructwa rządu Stanów Zjednoczonych. Chodziło o to, że już na początku 2023 r. dług publiczny USA osiągnął ustawowy limit 31,4 bln USD. A ponieważ Wujek Sam notorycznie wydaje więcej, niż ściąga z podatków, to aby regulować swoje zobowiązania, musi się coraz mocniej zadłużać. Zatem bez możliwości zwiększenia długu publicznego Biały Dom zostałby zmuszony do rezygnacji z części wydatków. I być może nie znalazłby środków na wykup części zapadających obligacji, co oznaczałoby niewypłacalność rządu USA.

Temat jednak błyskawicznie znikł z radarów mediów i rynków finansowych, gdy tylko kontrolowana przez Partię Republikańską Izba Reprezentantów zgodziła się zawiesić limit zadłużenia. Nie będzie on obowiązywał aż do stycznia 2025 r. Oznacza to tyle, że Departament Skarbu może emitować tyle obligacji, ile mu się tylko spodoba. A poziomem zadłużenia politycy ponownie zaczną się martwić najwcześniej pod koniec przyszłego roku. Czyli już po najbliższych wyborach prezydenckich.

Bilion w czerwcu. Bilion w lipcu?

14 lipca dług publiczny Stanów Zjednoczonych sięgnął 32,54 bln USD i był o przeszło bilion dolarów wyższe niż 2 czerwca – czyli ostatniego dnia obowiązywania limitu zadłużenia. Departamentowi Skarbu wystarczyły zaledwie 34 dni na zwiększenie długu o okrągły 1 bln USD (1 bilion to tysiąc miliardów czyli milion milionów). Daje to iście rajdowe tempo zadłużania podatników w wysokości średnio 29,4 mld USD dziennie oraz ponad 1,2 mld USD na godzinę.

Po części takie zawrotne tempo zadłużania kraju wynikało z potrzeby zapłaty wszystkich zaległych rachunków (przede wszystkim wpłat na konta emerytalne pracowników federalnych) oraz odbudowy buforu płynnościowego. Lecz problem fatalnego stanu finansów USA pozostał nierozwiązany. Tylko przez poprzednie 12 miesięcy manko w kasie Białego Domu wyniosło 2,25 bln USD.

Plan na bieżący rok budżetowy zakłada deficyt na poziomie 1,15 bln USD, czyli jakieś 4,5 proc. PKB. Przy takich parametrach fiskalnych Stany Zjednoczone nie spełniłyby kryterium z Maastricht i nie mogłyby przystąpić do strefy euro (zresztą podobnie jak większość obecnych członków Eurolandu) ze względu na zły stan finansów publicznych.

Rynek nie widzi problemu

Nie da się chyba określić, w jakim stopniu to zadłużeniowe szaleństwo Departamentu Skarbu wpłynęło na wzrost rentowności amerykańskich Tresuries. Natomiast faktem jest, że od początku czerwca do 7 lipca dochodowość 2-letnich obligacji rządu USA podniosła się z ok. 4,5 proc. do przeszło 5 proc. i osiągnęła najwyższą wartość od 2007 r. Wzrost rentowności sygnalizuje spadek ceny rynkowej obligacji o stałym kuponie.

Liczy się jednak co innego. Za sprawą względnie wysokich stóp procentowych w Rezerwie Federalnej ekipa Joego Bidena płaci coraz więcej pieniędzy za obsługę długu publicznego. Temat zadłużenia generowanego przez kolejnych gospodarzy Gabinetu Owalnego był kompletnie pomijany w poprzedniej dekadzie, gdy posiadacze Treasuries zadowalali się niskimi odsetkami, a rentowności obligacji USA z reguły nie przekraczały 2-3 proc.

Teraz jednak jest inaczej. Niewidziana od ponad 40 lat inflacyjna fala zmusiła Fed do wykonania najostrzejszej od czterech dekad wolty w polityce monetarnej. Od marca 2022 r. stopa funduszy federalnych została podniesiona z niemal zera do przeszło 5 proc. Rynek terminowy jest w zasadzie pewny, że na lipcowym posiedzeniu FOMC zapadnie decyzja o kolejnej, 25-punktowej podwyżce. Stopa funduszy federalnych ma następnie zostać utrzymana bez zmian przynajmniej do końca roku.

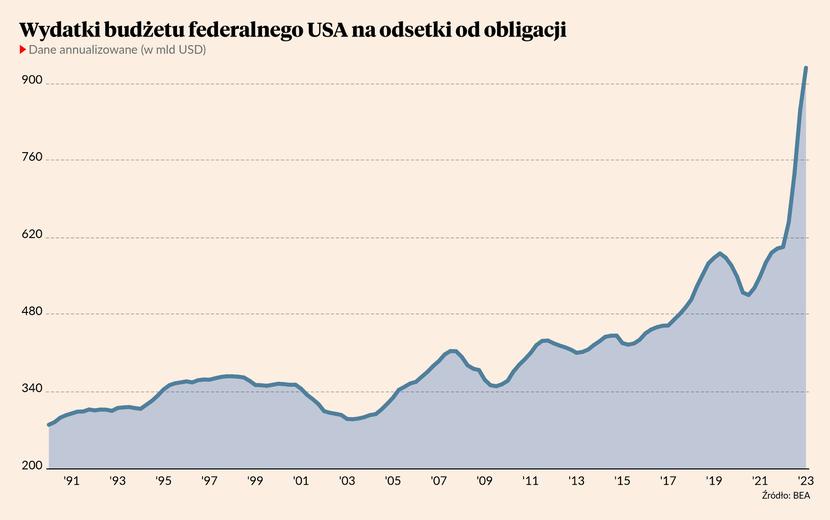

Powellowskie „wyżej na dłużej” już teraz przekłada się na szybko rosnące koszty obsługi długu publicznego Stanów Zjednoczonych. Tylko przez poprzednie 12 miesięcy na odsetki od obligacji poszło 852 mld USD. To mniej więcej tyle, ile Amerykanie wydają na wojsko oraz prawie 15 proc. tegorocznych wydatków budżetowych. A ze względu na oczekiwane utrzymanie krótkoterminowych stóp procentowych powyżej 5 proc. koszty obsługi monstrualnego długu publicznego Ameryki wciąż będą rosły. Departament Skarbu musi po prostu oferować wyższe odsetki od nowo emitowanych obligacji, niż w przypadku obligacji zapadających, które były emitowane w czasach niskich stop procentowych.

Co zrobić z pijanym żeglarzem?

Co bardziej złośliwi komentatorzy przyrównują obecne kierownictwo Departamentu Skarbu do pijanego żeglarza z popularnej piosenki, z którym nie bardzo wiadomo, co zrobić nad ranem. Nie jest to metafora do końca trafiona. Po pierwsze, żeglarz pije za własne pieniądze, a nie cudze. Po drugie, skończy pić, gdy skończą mu się fundusze.

Z Wujem Samem jest gorzej. To taki typ, który może zmusić innych uczestników imprezy, aby stawiali mu następne kolejki. W świecie finansów publicznych taki proceder zwany jest podatkami. Po drugie, Biały Dom może przez długi czas nadużywać przywileju drukowania waluty rezerwowej świata i zmuszać resztę globu do trzymania swoich nadwyżek w emitowanych przez siebie obligacjach.

Choć na krótką metę w przypadku USA faktyczne możliwości zadłużania obywateli wydają się być nieograniczone, to rzeczywistość prędzej czy później doścignie nawet decydentów w Waszyngtonie. Przy tak szybkim przyroście zadłużenia i galopującym tempie wzrostu kosztów jego obsługi wydatki na ten ostatni cel będą przejadać coraz większą część wpływów podatkowych. To zmusi Biały Dom do redukcji pozostałych wydatków (a tego wyborcy nie lubią) lub do podwyżki podatków (tego wyborcy nie lubią jeszcze bardziej) lub do… zwiększenia deficytu fiskalnego. Ale to ostatnie może się nie spodobać inwestorom, co jeszcze bardziej pogorszy sprawę.

Reasumując, przez poprzednią dekadę temat zadłużenia Stanów Zjednoczonych był regularnie zamiatany pod dywan. Era ekstremalnie niskich stóp procentowych i skupu obligacji przez Fed uśpiła czujność rynków finansowych. Ale wraz z powrotem normalności na rynkach kredytowych może nadejść czas, gdy inwestorzy przestaną tolerować zadłużeniowe ekscesy kolejnych lokatorów Białego Domu. A wtedy w świecie finansów znów zacznie być ciekawie.