Styczeń 2024 r. okazał się miesiącem gigantycznych napływów do funduszy inwestycyjnych. Pieniądze trafiały głównie do funduszy obligacji krótkoterminowych. Nawet przedstawiciele instytucji finansowych nie ukrywają, że po niewielkiej obniżce oprocentowania lokat bankowych, zeszłoroczne stopy zwrotu połączone z niewielką zmiennością wycen jednostek skłaniają klientów do traktowania tego typu funduszy jako alternatywy dla depozytów.

O ile jednak lokaty do 100 tys. EUR (około 430 tys. zł) są gwarantowane przez państwo, o tyle fundusze takiej gwarancji kapitału nie mają i trzeba o tym pamiętać. Dobitnie wskazuje na to przykład PKO Obligacji Skarbowych Krótkoterminowego. Według danych serwisu analizy.pl, w styczniu 2024 r. wpłaty do tego funduszu przewyższyły wypłaty o 866 mln zł. Tymczasem trzy z ostatnich dziesięciu lat kalendarzowych skończył on z ujemną stopą zwrotu.

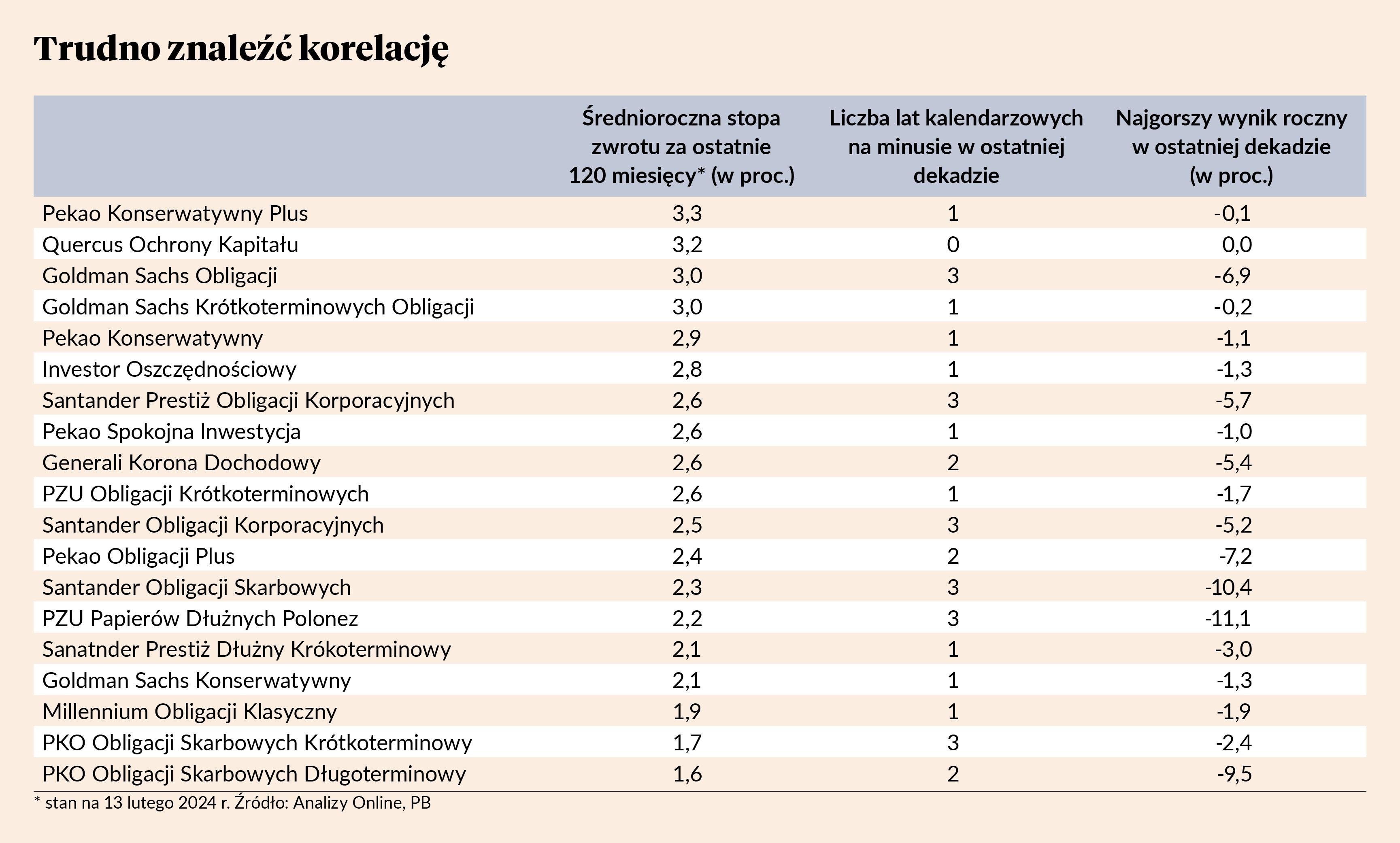

PKO Obligacji Skarbowych Krótkoterminowy nie jest wyjątkiem. Z naszej analizy wynika, że spośród 19 funduszy dłużnych o co najmniej 10-letniej historii i aktywach netto przekraczających na koniec 2023 r. 1 mld zł, jeszcze pięć zanotowało trzy ujemne lata w ostatniej dekadzie. Trzy inne przysporzyły klientom strat w dwóch latach kalendarzowych. Dziewięć przynajmniej jeden rok zakończyło pod kreską.

Spośród największych funduszy dłużnych, wypracowywać zysk rok w rok przez ostatnią dekadę udało się Quercusowi Ochrony Kapitału. Należy jednak pamiętać, że w kwietniu 2018 r. w bezprecedensowej operacji prywatny fundusz prezesa Quercus TFI, wykupił po cenie nominalnej z Quercusa Ochrony Kapitału obligacje GetBacku. Z ostatnich dostępnych przed transakcją danych wynikało, że stanowiły one ponad 3 proc. aktywów funduszu, w który inwestowali klienci Quercus TFI. Tymczasem po zdjęciu tego ryzyka z klientów Quercusa Ochrony Kapitału jego stopa zwrotu w 2018 r. wyniosła tylko 2,2 proc. Sebastian Buczek, prezes Quercus TFI, twierdzi jednak, że nie oznacza to, że klienci ponieśliby straty. Zarówno dlatego, że zgodnie z modelem wyceny stosowanym przez fundusz obligacje GetBacku nie zostałyby przecenione do zera, ale także dlatego, że ich część została wykupiona przez emitenta w pierwszym kwartale 2018 r.

- Stało się, jak się stało. Klienci nie ponieśli strat, więc ochrona kapitału została dochowana – zaznacza Sebastian Buczek, prezes Quercus TFI.

Nadzór uczula na ryzyko

Niewykluczone jednak, że przed końcem 2024 r. produkt Quercus TFI zmieni nazwę. Gigantyczne napływy do funduszy dłużnych zbiegły się bowiem z prezentacją stanowiska Urzędu Komisji Nadzoru Finansowego (UKNF) dotyczącego informacji publikowanych przez fundusze inwestycyjne. Porusza ono m.in. kwestię nazewnictwa produktów zbiorowego inwestowania.

„W nazwach funduszy nie powinno używać się sformułowań typu bezpieczny, ochrony kapitału bądź podobnych mogących sugerować, że inwestycja w fundusz nie jest obciążona ryzykiem strat. Podobnie sformułowania budzące skojarzenia z lokatami bądź depozytami bankowymi, tj. w domyśle produktami, na których nie można ponieść nominalnej straty, nie powinny być używane w nazwach funduszy” – głosi stanowisko UKNF z lutego 2024 r.

- Na pewno będziemy się nad tym zastanawiać. Najpierw się zastanowimy, potem skonsultujemy z nadzorem. Fundusz działa od 16 lat i nie miał żadnego roku z ujemną stopą zwrotu. Klienci się do nazwy przyzwyczaili – mówi Sebastian Buczek.

Żadnej konsekwencji

Ile w ostatniej dekadzie wynosiły straty jakie klientom w ostatnie dekadzie przynosiły największe fundusze dłużne istniejące co najmniej do 10 lat? Z naszej analizy wynika, że potrafiły przekraczać 10 proc. rocznie. Stało się to udziałem klientów Santandera Obligacji Skarbowych i PZU Papierów Dłużnych Poloneza.

Ważniejsze wydaje się jednak to, że trudno dostrzec korelację między podejmowanym przez fundusze ryzykiem a wzrostem ich długoterminowych stóp zwrotu.

Pod względem średniorocznej stopy zwrotu za ostatnie 120 miesięcy liczonej na 13 lutego 2024 r., wspomniane fundusze Santandera i PZU znajdują się bliżej końca stawki funduszowych gigantów dłużnych. Goldman Sachs Obligacji pod względem rocznego osunięcia wartości jednostki w ostatniej dekadzie plasuje się w piątce najgorszych (- 6,9 proc.), ale jest zarazem jednym z zaledwie czterech funduszy, których klienci mogą się w ostatnich 120 miesiącach cieszyć 3-procentową lub wyższą średnioroczną stopą zwrotu. Zarazem jego średnioroczna stopa zwrotu różni się tylko o 0,02 pkt proc. od Goldmana Sachsa Obligacji Krótkoterminowych, który najgorszy rok z ostatnich 10 lat kalendarzowych zakończył zaledwie 0,16 proc. pod kreską.

Mimo niemal identycznej średniorocznej stopy zwrotu za ostatnie 120 miesięcy, oba produkty Goldman Sachs TFI różni przy tym nie tylko maksymalny spadek wartości jednostki w ciągu roku kalendarzowego, ale również liczba lat ze stratą dla klientów. W funduszu obligacji były ich aż trzy, w obligacji krótkoterminowych – jeden.

Podobny brak związku między liczbą lat pod kreską, a średnioroczną stopą zwrotu w długim terminie widać w innych funduszach. Te o trzech z 10 lat na minusie zajmują miejsca zarówno pod koniec, jak i w środku stawki. Najwyższą pozycję pod względem średniorocznej stopy zwrotu za ostatnie 120 miesięcy zajmuje co prawda Pekao Konserwatywny Plus, który jak niemal wszyscy konkurenci pod kreskę spadł tylko w 2021 r. (o symboliczne 0,09 proc.). Znajdujący się w podobnej sytuacji Millennium Obligacji Klasyczny ma za to jedną z gorszych długoterminowych stóp zwrotu. W styczniu 2024 r. odpowiadał zaś za 85 proc. ze 162 mln zł dodatniego salda sprzedaży Millennium TFI.

Brak korelacji podejmowanego ryzyka z długoterminową stopą zwrotu występuje nie tylko w przypadku funduszy obligacji. Funduszom polskich akcji często zdarzało się osiągać stopy zwrotu identyczne z funduszami obligacji, co jest o tyle dziwne, że podejmując wyższe ryzyko powinny dostarczać wyższych stóp zwrotu. Jeśli chodzi o fundusze obligacji, to mogę doradzić, by wyboru nie opierać tylko na długoterminowej stopie zwrotu, ale jakimś parametrze ryzyka. Przeciętny klient funduszy nie ma wiedzy pozwalającej na wyliczenie odchylenia standardowego, ale bez trudu może sprawdzić, jak kształtowały się stopy zwrotu w poszczególnych latach kalendarzowych. Nawet tak prosty zabieg pozwala odseparować fundusze bardziej ryzykowne od tych mniej ryzykownych. Dociekliwi mogą sprawdzić kwartalne stopy zwrotu. W naszej firmie wnikamy oczywiście głębiej w to, jak wygląda zarządzenie funduszem. Analizujemy składy portfeli, pytamy o szczegóły procesu inwestycyjnego i sprawdzamy choćby to, czy ekipa zarządzających jest stała, czy też co chwilę przychodzi ktoś nowy. Warto przy tym zwrócić uwagę, że w ostatnim stanowisko UKNF dotyczącym informacji publikowanych przez fundusze inwestycyjne znalazło się oczekiwanie publikacji wskaźnika duration oraz informacji o średnim ratingu kredytowym dla papierów znajdujących się w portfelu funduszu. Duration pozwala ocenić ryzyko stopy procentowej, a rating – ryzyko kredytowe funduszu. Na rynkach rozwiniętych publikowanie tych informacji jest standardem, wiec stanowisko UKNF jest krokiem w dobrym kierunku. Dziś konieczna jest wsteczna analiza stóp zwrotu, ale w przyszłości będzie łatwiej.