Po pierwszej sesji lutego XTB opublikowało wstępne dane finansowe i operacyjne za 2022 r. Sytuacja w trzech pierwszych kwartałach była już oczywiście znana, tak naprawdę istotny był więc tylko okres od października do grudnia. Spadek zysku netto o 27 proc. r/r i operacyjnego o 29 proc., przy jednoczesnym wzroście przychodów operacyjnych o 18 proc. trudno uznać za dobrą wiadomość. Nic więc dziwnego, że na pierwszej możliwej sesji rynek zareagował przeceną akcji domu maklerskiego. W pewnym momencie taniały one o 12,5 proc.

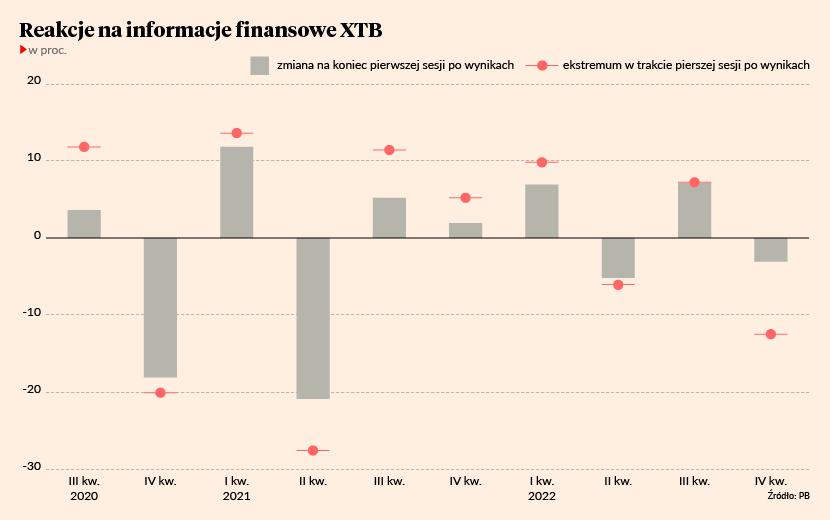

To, co w innych spółkach byłoby sytuacją nadzwyczajną, w XTB można uznać za standard. Na pierwszej sesji pozwalającej zareagować, sześć z dziesięciu ostatnich informacji wynikowych wywołało w pierwszym odruchu zmianę kursu o ponad 10 proc., w tym dwukrotnie o ponad 20 proc. XTB jawi się więc jako spółka, której kurs jest nadzwyczajnie wrażliwy na wstępne rezultaty, niezależnie od tego czy są one dobre, czy złe. W trzech ze wspomnianych sześciu przypadków kurs wzrósł o ponad 10 proc., w trzech innych - spadł o ponad 10 proc.

- Trzeba przyznać, że wycena fundamentalna tej spółki jest obarczona relatywnie większym ryzykiem błędu niż wielu innych. Wynika to ze zmienności rezultatów i trudności w uchwyceniu długoterminowych trendów dotyczących spółki – mówi Łukasz Jańczak, analityk Erste Securities Polska.

- Gwałtowne reakcje spowodowane są tym, że wyniki XTB niełatwo prognozować. Najtrudniejsze do przewidzenia są efekty market makingu – komentuje Maciej Marcinowski, zastępca szefa działu analiz w Trigonie DM.

Na pierwszej sesji pozwalającej zareagować, sześć z dziesięciu ostatnich informacji wynikowych wywołało w pierwszym odruchu zmianę kursu o ponad 10 proc., w tym dwukrotnie o ponad 20 proc.

Model biznesowy, w jakim działa XTB na foreksie, to tzw. market maker. Spółka jest w nim stroną transakcji ze swoimi klientami, ich zysk stanowi więc dla niej stratę i na odwrót.

Według Macieja Marcinowskiego na dynamikę reakcji po raportach wynikowych wpływa też struktura akcjonariatu XTB. Fundusze inwestycyjne mają niewiele akcji, a OFE wcale. Wśród akcjonariuszy mniejszościowych, a więc tych, którzy generują handel na giełdzie, zdecydowanie dominują inwestorzy indywidualni.

- Skutkuje to tym, że reakcja na publikację wyników jest jeszcze bardziej nieprzewidywalna. Duży udział inwestorów detalicznych w akcjonariacie zawsze sprawia, że kurs jest bardziej zmienny – zaznacza Maciej Marcinowski.

Spółka nie zna powtarzalnych dat

Gwałtowne reakcje rynku dotyczą wyników wstępnych. Formalne raporty okresowe nie budzą większych emocji, bo kluczowe parametry są już znane.

Terminy, w jakich spółka przekaże formalne raporty okresowe, są znane z wyprzedzeniem, bo XTB, tak jak inni emitenci, raportem bieżącym informuje o całorocznym harmonogramie publikacji raportów okresowych. Daty ujawnienia budzących emocje danych wstępnych są tajemnicą XTB aż do momentu publikacji.

Firma tłumaczy, że publikacja harmonogramu formalnych raportów okresowych w danym roku obrotowym wynika wprost z rozporządzenia ministra finansów. Dane wstępne są zaś przekazywane na podstawie unijnego rozporządzenia MAR. Stanowi ono, że emitent podaje niezwłocznie do wiadomości publicznej informacje poufne bezpośrednio go dotyczące.

„Wobec tego, że wstępne wyniki XTB publikowane są w związku z zakończeniem procesu agregacji danych finansowych realizowanego każdorazowo na potrzeby przygotowania danego raportu okresowego, trudno z góry założyć, w jakim konkretnie dniu takie dane staną się na tyle precyzyjne i potwierdzone, aby spółka była w stanie przekazać je na rynek w trybie raportu bieżącego. Każdy taki przypadek należy rozpatrywać indywidualnie, stąd nie sposób przewidzieć i zakomunikować na rynek z wyprzedzeniem dokładnego harmonogramu publikacji wyników wstępnych” – przekazało nam XTB.

Łatwo jednak dostrzec pewne prawidłowości. Informacje o wynikach za 2022 r. zostały upublicznione 1 lutego. Dokładnie tego samego dnia zeszłego roku spółka przekazała dane za rok 2021. Te za rok 2020 pojawiły się 3 lutego. Dwie z trzech ostatnich informacji o trzecich kwartałach ujrzały światło dzienne 25 października, a jedna 26 października. Dla informacji półrocznych statystyka ta sprowadza się do dwóch publikacji 28 lipca i jednej 26 lipca. Pierwszy kwartał to dwukrotnie 26 kwietnia i raz 23 kwietnia.

Patrz na średnią

Emocje po publikacji wstępnych wyników opadają z reguły w ciągu dnia. Z sześciu ostatnich śródsesyjnych ruchów kursu o ponad 10 proc., trzy utrzymały taką amplitudę zmian do końca sesji, przy czym dwukrotnie skończyła się ona zmianą o około 20 proc. W obu przypadkach był to efekt rozczarowania inwestorów, którzy na pierwszej sesji podczas której mogli zareagować na wstępne wyniki przecenili spółkę o 20,9 i 18,1 proc. Jednak ostatni spadek o 12,5 proc. skończył się ostatecznie 3,1 proc. pod kreską, a z 11,8-procentowego wzrostu po wstępnych danych za trzeci kwartał 2020 r. na koniec dnia zostało tylko 3,6 proc. powyżej zamknięcia z dnia poprzedniego.

- Prognozując wyniki XTB w kolejnych latach uśredniam statystyki związane z market makingiem. Na przykład w czwartym kwartale spółka miała 100 mln zł straty z tego tytułu, a w pierwszych trzech kwartałach 2022 r. po 100-150 mln zł zysku. W prognozach sięgam po średnią z całej dostępnej historii i wychodzi mi kilkadziesiąt milionów złotych na plusie. Próbuję złapać wartość, która biorąc pod uwagę wszystkie turbulencje, będzie średnią, zamiast trzymać się jakiegoś ekstremum z ostatniego kwartału – ujawnia kulisy swojego warsztatu analitycznego Maciej Marcinowski.

- Pewnym kompromisowym i bardzo prostym podejściem do wyceny spółki jest założenie, że w długim terminie pewne parametry zmierzają do średniej. Chodzi zwłaszcza o rentowność na lota – mówi Łukasz Jańczak

Za kluczowe parametry dla wyników uważa zmienność na rynkach finansowych, liczbę klientów i właśnie rentowność przypadająca na jednego lota, czyli podstawową jednostkę transakcyjną na foreksie.

Zmienność na rynkach jest publicznie znana. Na jej podstawie można zakładać, czy klienci XTB preferowali transakcje na instrumentach powiązanych z towarami, walutami czy indeksami giełdowymi. Spółka przekazuje informacje o średnim kwartalnym wzroście liczby klientów. Koszty są w miarę stałe – rosną wraz ze wzrostem firmy, ale wobec przychodów są względnie stabilne i łatwe do oszacowania. Największą niewiadomą jest rentowność na lota.

- Po pandemii rentowność na lota bardzo mocno wzrosła. Powstaje pytanie czy można zakładać, że pozostanie na tym wysokim poziomie, czy wróci do poziomów wcześniejszych – wskazuje problem w wycenie XTB Łukasz Jańczak.

Analityk Erste zwraca uwagę, że przez półtora roku XTB poprawiało zyski, ale kurs nie rósł tak dynamicznie, jak wskazywałyby wyniki. Za każdym razem po ich ujawnieniu piął się jednak trochę w górę, bo generalnie rosła nadzieja, że w kolejnych kwartałach uda się utrzymać dobre wyniki. Było to pochodną różnych czynników, w tym wzrostu liczby klientów. Ten stopniowy, ale też wolniejszy od wzrostu samych zysków wzrost notowań pokazuje, że spółkę należy wyceniać w perspektywie długoterminowej.

- To też pokazały wyniki czwartego kwartału 2022 r. Z jednej strony spółka odnotowała napływ nowych klientów, bardzo dobrą transakcyjność, a z drugiej warunki rynkowe były takie, że rentowność na lota spadła bardzo mocno w stosunku do poprzednich kwartałów. Spadła nawet poniżej długoterminowej średniej. Czy należy zakładać, że teraz pozostanie na zawsze poniżej długoterminowej średniej? Pewnie nie i widać to po kursie. Tak jak rynek nie jest szczególnie pesymistyczny po czwartym kwartale, tak nie był hurraoptymistyczny po trzech-czterech kwartałach, w których wyniki były fenomenalne. Bo gdyby był tak optymistyczny, jak wynikałoby to z samych zysków, to prawdopodobnie XTB byłoby już wyceniane na 10 mld zł – podsumowuje Łukasz Jańczak.

Obecnie kapitalizacja brokera to 3,8 mld zł.