Rok 2022 jest dla firm szczególnie trudny. Do największego od dwóch lat problemu, czyli pandemii, doszła wojna w Ukrainie oraz wysoka inflacja z galopującymi cenami. Ponadto wciąż nie ma nowych funduszy unijnych. Skąd w tak ciężkiej sytuacji firmy mogą wziąć pieniądze? Jakie opcje są dostępne i kto może przyjść im z pomocą? O tym była mowa podczas „Forum Finansowania Mikro, Małych i Średnich Przedsiębiorców” zorganizowanego przez Związek Banków Polskich i Krajowy Punkt Kontaktowy ds. Instrumentów Finansowych Programów Unii Europejskiej.

Małe przedsiębiorstwa wskazują, że działalność najbardziej utrudniają im obecnie ceny paliw (aż 82 proc. wskazań: duży lub bardzo duży problem), energii elektrycznej (79 proc.), gazu ziemnego (70 proc.). Tuż za podium znalazły się: wysokość stóp procentowych (67 proc.) i wojna w Ukrainie (65 proc.).

Jak przedsiębiorcy oceniają aktualne warunki wspierania MŚP? 32 proc. małych i 35 proc. średnich firm uważa, że są one złe lub bardzo złe. Przeciwnego zdania jest odpowiednio 28 proc. i 34 proc. przedsiębiorców.

– Jeśli chodzi o inwestycje: pomimo pandemii 11 proc. małych firm udało się wprowadzić na rynek nowe produkty lub usługi. W przypadku średnich firm wskaźnik jest dwukrotnie wyższy – 22 proc. Jeśli natomiast chodzi o prowadzenie nowych inwestycji – zdecydowało się na nie w tym roku 12 proc. firm małych i 22 średnich – mówi Wojciech Terlikowski, kierownik zespołu badawczego Centrum Badań Marketingowych Indicator.

Z własnej kieszeni

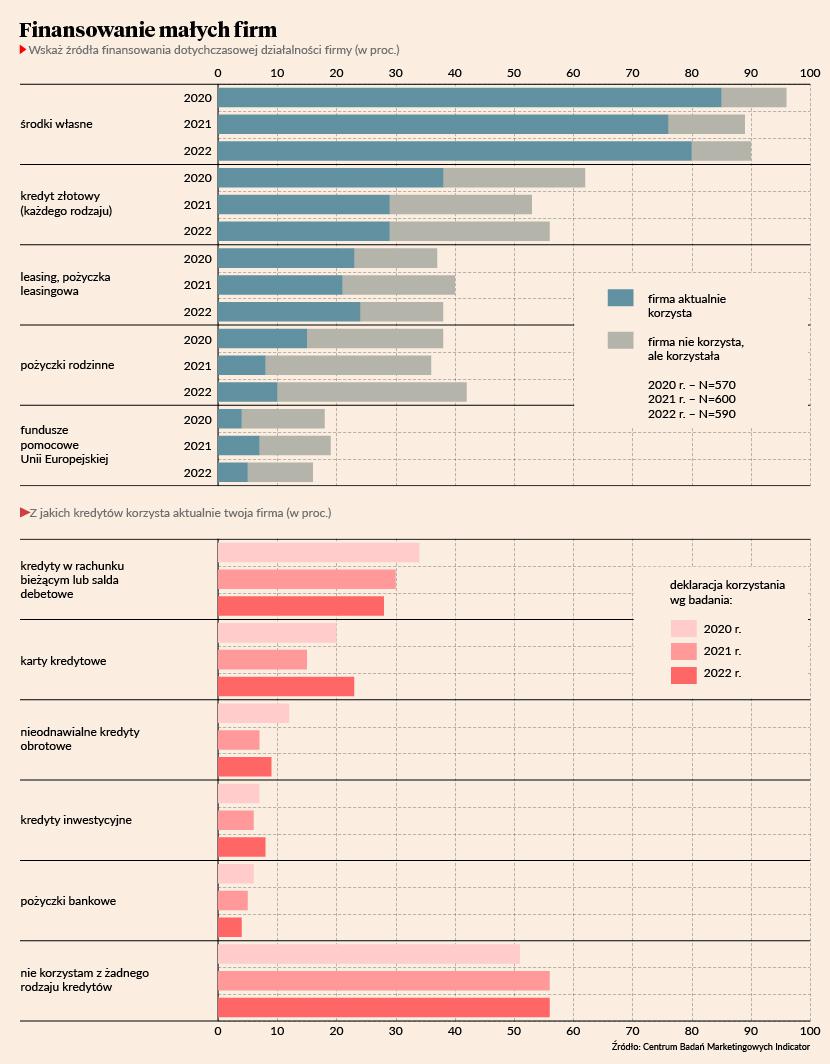

Polskie firmy najczęściej finansują działalność ze środków własnych – obecnie są one głównym źródłem finansowania dla aż 80 proc. małych firm. Sięgają również po kredyt złotowy (29 proc.) oraz leasing lub pożyczkę leasingową (24 proc.).

Środki własne są najbardziej popularne także wśród średnich firm (77 proc.). Przedsiębiorcy prowadzący działalność w tej skali zdecydowanie częściej decydują się na kredyt złotowy, leasing lub pożyczkę leasingową (wszystkie odpowiedzi po 38 proc.). Poza tym przedsiębiorcy korzystają ze wsparcia rodziny.

Na co firmy przeznaczyłyby pieniądze, jeśli udałoby im się zdobyć w przyszłości zewnętrzne finansowanie? Inwestycje – tak odpowiada 39 proc. małych i 44 średnich przedsiębiorstw. Natomiast na finansowanie bieżącej działalności zdecydowałoby się odpowiednio 16 i 13 proc. pytanych. Pozostali mówią, że sfinansowaliby tymi pieniędzmi obie opcje.

Portfel kredytowy

W kredytowym portfelu MŚP aż 44 proc. udziału mają firmy usługowe. Na kolejnych miejscach plasują się handel (34 proc.), produkcja (25 proc.) i budownictwo (20 proc.).

– To nie dziwi, bo firm usługowych jest najwięcej w strukturze MŚP. Od stycznia do maja finansowanie usług zanotowało 2,5-procentowy wzrost, natomiast budownictwo – głęboki spadek, o 16,6 proc. Nie jest to zaskoczeniem, bo widzimy, co dzieje się w branży deweloperskiej – mówi Rafał Bednarek, wiceprezes Biura Informacji Kredytowej.

Jeśli chodzi o produkty, widać duży wzrost w finansowaniu bieżącym krótkoterminowym, natomiast spadek notuje finansowanie długoterminowe i inwestycyjne.

– Gdy spojrzymy na jakość kredytów, nie widać jeszcze negatywnych trendów. Mówię „jeszcze”, bo, jak wiemy, zbliżamy się do okresu spowolnienia. Jakość kredytów w podstawowych branżach jest lepsza niż przed pandemią, chociaż w niektórych segmentach widać oznaki spowolnienia, zwiększenia udziału kredytów przeterminowanych, szczególnie wśród mikrofirm – mówi Rafał Bednarek.

Wysoka dostępność

Firmy oceniają, że dostępność kredytów jest dobra lub bardzo dobra (48 proc. wskazań wśród małych firm). Przeciwnego zdania jest 13 proc. właścicieli małych przedsiębiorstw. Na jakiego rodzaju kredyty najczęściej decydują się osoby prowadzące biznes?

– Przedsiębiorcy deklarują, że najczęściej korzystają z kredytów w rachunku bieżącym – tak odpowiada 28 proc. przedstawicieli firm małych i 32 proc. średnich. Ciekawe jest to, że w ciągu ostatnich trzech lat udział tej opcji maleje, natomiast rośnie popularność kart kredytowych – wybiera je 23 proc. małych i 26 proc. średnich firm. Na kolejnym miejscu plasują się nieodnawialne kredyty obrotowe i kredyty inwestycyjne – mówi Wojciech Terlikowski.

Z pomocy funduszy europejskich skorzystało do tej pory 21 proc. małych i 38 proc. średnich firm. Najczęściej otrzymywały one wsparcie w postaci dotacji (w obu grupach 89 proc.), pożyczek (odpowiednio 20 i 18 proc.) i leasingu (w obu grupach 9 proc.).