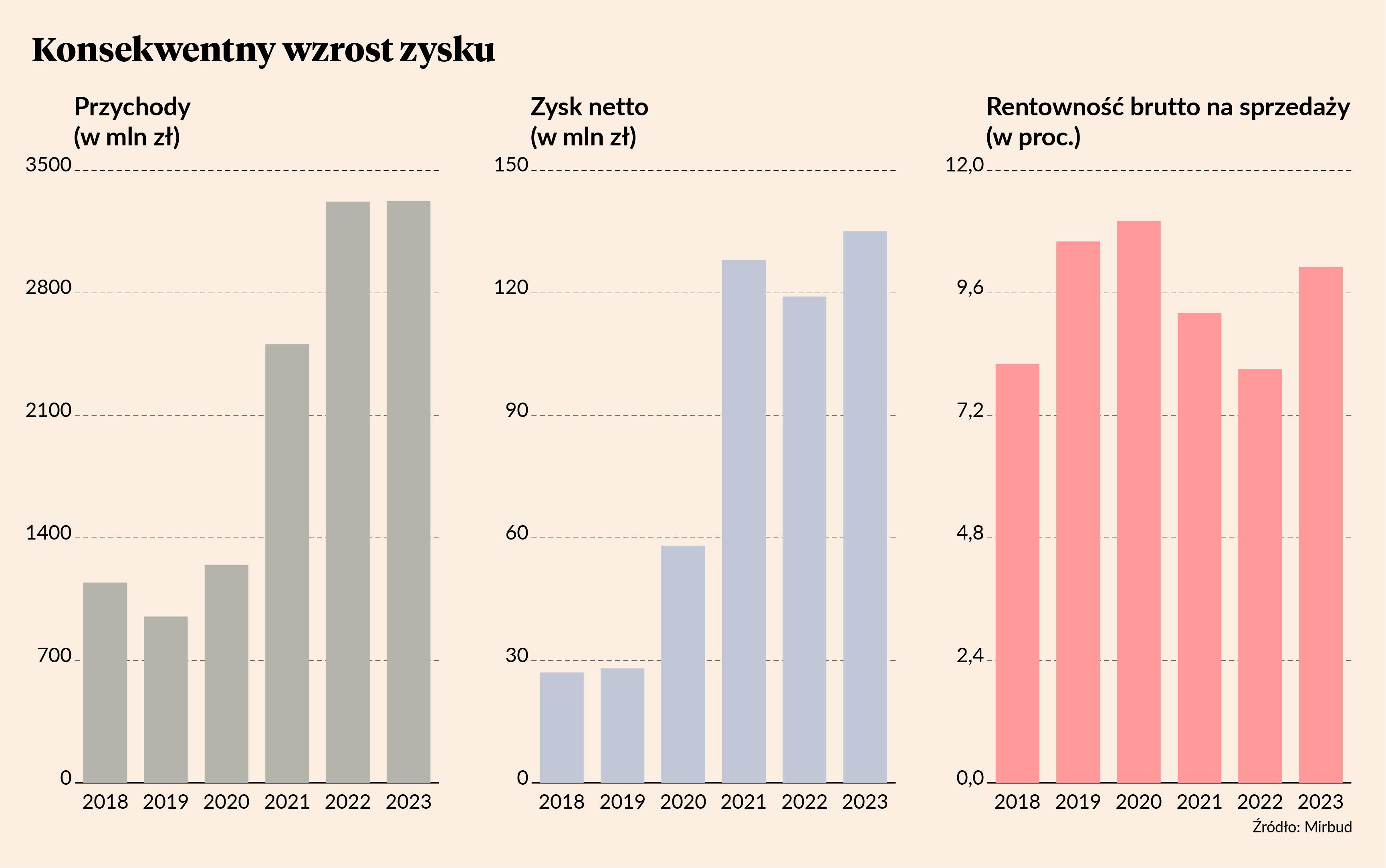

Mirbud w IV kwartale osiągnął 1,2 mld zł przychodów i 79 mln zł zysku netto, co mocno wpłynęło na całoroczny wynik. Rezultaty poszły w górę m.in. dzięki aneksom do umów z GDDKiA, które podniosły waloryzację z 10 do 15 proc., a także kumulacji sprzedaży mieszkań w segmencie deweloperskim. Zdaniem zarządu perspektywy są pozytywne, choć spółka nie spodziewa się powtórzenia wyniku z IV kwartału.

- Widzimy szanse na osiąganie korzystnego wyniku ze względu na wychłodzenie rynku, co sprzyja firmom budowlanym. Będzie to miało wpływ na wyniki w 2026 r. i kolejnych latach. Wyniku z IV kwartału nie da się powtórzyć, ale w 2024 r. odnotujemy wzrost r/r. Celem jest utrzymanie przychodów, a rentowności sprzyja stabilizacja cen materiałów. Powinniśmy osiągać 7-8 proc. rentowności brutto na sprzedaży na kontraktach drogowych. W skali całej grupy trudniej to oszacować, ale może to być ok. 8 proc. – mówi Paweł Korzeniowski, członek zarządu Mirbudu.

W poczekalni

Portfel zamówień Mirbudu sięga 4,85 mld zł i w głównej mierze są w nim umowy w sektorze drogowym. Tylko w tym roku wartość wybranych ofert, do których nie podpisano jeszcze umów, sięgnęła 4,25 mld zł. Gdy ta kwota zasili portfel, firma będzie w stanie osiągać wyniki na dotychczasowym poziomie do lat 2027/28.

- W IV kwartale 2023 r. spora była podaż kontraktów w segmencie drogowym. W segmencie budownictwa przemysłowego nadeszło ochłodzenie, ale nadrabiamy to w segmencie budynków użyteczności publicznej. Mamy coraz więcej kontraktów na budowę obiektów sportowych – mówi Paweł Korzeniowski, członek zarządu Mirbudu.

- Jestem bardzo pozytywnie zaskoczony sumą kontraktów w poczekalni, która wynosi niemal tyle, ile obecny backlog. Jeżeli te umowy nie padną, a większość z nich nie powinna, to oznacza imponujący portfel na koniec II-III kwartału 2024 r, co może przełożyć się na duży wzrost spółki – mówi Maciej Wewiórski, analityk DM BOŚ.

W ocenie zarządu koniunktura w branży jest dobra, zwłaszcza, że spodziewane są kolejne inwestycje finansowane z Krajowego Planu Odbudowy. Natomiast problemem może być to, że Ukraina stara się ściągnąć swoich obywateli, aby ich wcielić do wojska.

- Spółki drogowe sygnalizują, że konkurencja w tym segmencie się zwiększa, natomiast po wynikach tego nie widać. Nastąpiła rewaluacja kontraktów, ceny materiałów się ustabilizowały, a podwykonawcy nie szaleją w żądaniach co do dopłat, zwłaszcza, że nie ma aż tyle prac na budowach, aby przebierali w ofertach. Koniunktura generalnie sprzyja, możliwym ryzykiem jest odpływ pracowników z Ukrainy, których na budowach nie brakuje – mówi Maciej Wewiórski.

Emisja na kolej

Zapowiedź emisji ponad 18 mln akcji przez Mirbud zaskoczyła rynek i spowodowała przecenę akcji. Spółka chce pozyskać kapitał głównie na rozwój segmentu kolejowego, w którym startuje w przetargach od drugiej połowy zeszłego roku.

- Decyzji nie ma, ale możliwe są dwie drogi. Możemy przejąć większy podmiot, wtedy konieczne będzie także finansowanie dłużne. W przypadku Torpolu decyzja należy do CPK i skarbu państwa. Możemy także przejąć mniejszy podmiot i będziemy go dofinansowywać i rozwijać. Mamy na oku konkretną firmę i jesteśmy po wstępnych ustaleniach. Pieniądze z emisji chcielibyśmy przeznaczyć także na dodatkowy sprzęt w związku z rosnącą skalą realizowanych kontraktów – mówi Paweł Korzeniowski.

Emisja będzie ograniczona do inwestorów kwalifikowanych i będą w niej preferowani dotychczasowi akcjonariusze.

- Polska za pięć lat nie będzie już budować dróg w takim stopniu, jak obecnie. Dlatego spółka, w której backlogu ten segment stanowi obecnie 75 proc., aby utrzymać przychody musi szukać nowych obszarów rozwoju. Kolej się do tego idealnie nadaje, bo do wydania są spore środki z KPO. PKP PLK w przeciwieństwie do GDDKiA mocno się jednak opóźnia i powstała luka, którą trzeba nadrobić. Do tego potrzeba jednak reorganizacji, bo procedury przetargowe są mocno przestarzałe – mówi Maciej Wewiórski.

W jego ocenie rynek już zaakceptował emisję, a w dłuższym horyzoncie czasowym będzie ona korzystna dla spółki.

- Przejęcie jest potrzebne, bo wejście na ten rynek wymaga certyfikatów, których zdobywanie może trwać latami – mówi Maciej Wewiórski.

Mirbud zamierza wypłacić dywidendę w podobnej proporcji do zysku co w poprzednim roku - wtedy było to 20 proc. (0,26 zł na akcję).

Zobacz historię dywidendową Mirbudu>>