Obniżki stóp procentowych i brak recesji to jedna z najlepszych kombinacji dla amerykańskich akcji. Według ekspertów banku Goldman Sachs w takiej sytuacji akcje zyskiwały przeciętnie 20 proc. w ciągu 12 miesięcy od pierwszej obniżki. Jednak gdy obniżka stóp przez Fed była wymuszona sygnałami kryzysowymi, które następnie przechodziły w recesję, to akcje zaliczały spadek o 5-10 proc. I choć rynki już nie wierzą w twarde lądowanie amerykańskiej gospodarki, to analitycy amerykańskiego banku inwestycyjnego widzą trzy problemy związane z kontynuacją hossy. Po pierwsze duży wzrost w ostatnich miesiącach odzwierciedla już wszystkie dobre informacje z gospodarki, których oczekują rynki. Po drugie wysokie wyceny ograniczają potencjał do dalszych zysków. Po trzecie bardzo wysoka koncentracja wzrostu sprawia, że ryzyko zarządzanych portfeli znacznie wzrosło – w końcu pięć największych spółek w USA odpowiada już za 25 proc. indeksu S&P 500.

- Początek nowego roku może okazać się burzliwy dla globalnych rynków finansowych. Scenariusz, w którym procesy gospodarcze rozwijają się zgodnie z założeniami został już w zasadzie w pełni uwzględniony przez inwestorów po wynikach wyborów w USA. A Rezerwa Federalna może zdecydować się na zawieszenie dalszego luzowania polityki monetarnej – mówi Jakub Liebhart, zarządzający funduszami Eques Investment TFI.

Ryzyko przyspieszenia inflacji ponownie staje się realne. Wskaźniki inflacyjne, zarówno te prognozowane przez Fed, jak również te oceniane przez rynek, dalej przekraczają cel inflacyjny.

Od kiedy we wrześniu Fed rozpoczął cykl obniżek stóp procentowych, oczekiwania na dalsze cięcia spadają. Obecnie rynek wycenia obniżki w 2025 r. na mniej niż 40 pkt. baz., podczas gdy jeszcze we wrześniu zakładał, że będzie to 125 pkt. baz. w tym roku. Mimo to ekonomiści Goldman Sachs wciąż prognozują cięcia o 75 pkt. baz. Tymczasem dane o inflacji za listopad pokazują, że utrzymuje się ona na poziomie 3,3 proc. w USA, choć latem była już niższa.

- Ryzyko przyspieszenia inflacji ponownie staje się realne. Wskaźniki inflacyjne, zarówno te prognozowane przez Fed, jak również te oceniane przez rynek, dalej przekraczają cel inflacyjny. Ponadto zarówno krótkoterminowe, jak i długoterminowe oczekiwania inflacyjne wykazują tendencję wzrostową – mówi Jakub Liebhart.

Sam Jerome Powell, prezes Fedu posiedzeniu w grudniu (doszło na nim do obniżki stóp) zasugerował, że widzi przestrzeń na zaledwie dwa kolejne takie ruchy. To może być skutek wyniku wyborów – analitycy spodziewają się, że prezydentura Donalda Trumpa ze względu na zapowiedzi dotyczące polityki migracyjnej, celnej czy fiskalnej będzie bardzie proinflacyjna niż do tej pory.

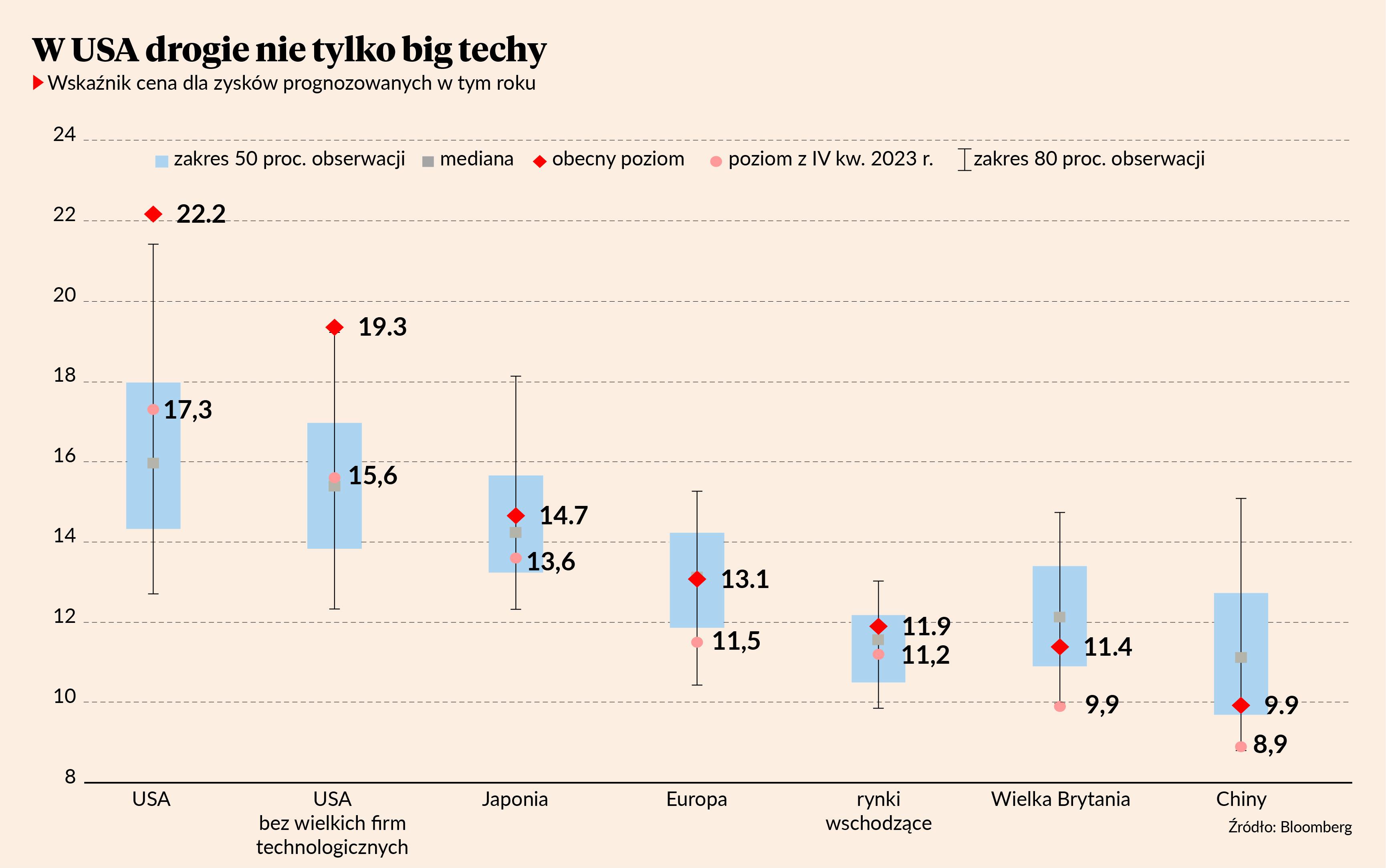

- Niepewność związana z polityką fiskalną oraz dalszym przebiegiem wojny handlowej po zaprzysiężeniu Donalda Trumpa może skutkować wzrostem rentowności obligacji. Ponadto z perspektywy wyceny i nastrojów inwestorów, wskaźniki cena/zysk wydają się wygórowane – mówi Jakub Liebhart.

Obligacje mogą dać spore zyski

Przecena amerykańskich obligacji, skutkująca wzrostem rentowności obligacji, rozpoczęła się jeszcze przed wyborami. Obecnie rentowność amerykańskich obligacji 10-letnich przekracza 4,5 proc. i jest 100 pkt baz. wyżej niż we wrześniu zeszłego roku. To sprawia, że inwestycja w akcje nie jest już tak atrakcyjna.

- Amerykańskie akcje zaczynają być zbyt drogie względem rentowności obligacji długoterminowych. Wydaje mi się, że musi nastąpić silne dostosowanie albo wycen akcji, albo rentowności obligacji. Przyznam, że nie mam pojęcia, który z tych scenariuszy się sprawdzi. Najbezpieczniej byłoby przejść ten rok z portfelem obligacji długoterminowych nominowanych w dolarze – mówi Piotr Zagała, dyrektor departamentu zarządzania aktywami w BNP Paribas TFI.

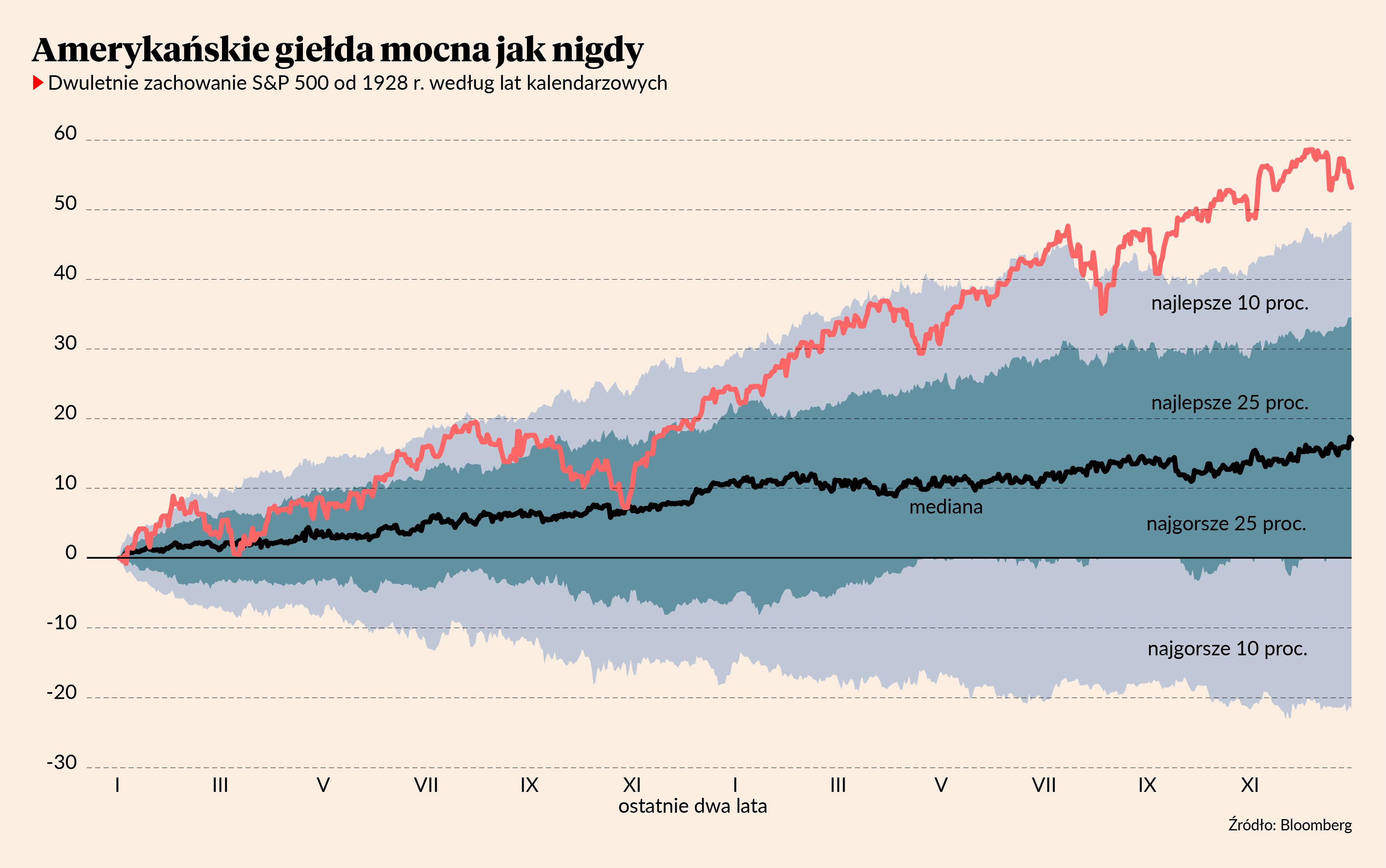

- Trzy z rzędu lata dwucyfrowych zwyżek na rynku amerykańskim to zjawisko niezwykle rzadkie. W kolejnych kwartałach, gdy polityka monetarna i fiskalna staną się bardziej przejrzyste, prognozy zysków napędzane dynamicznym rozwojem sztucznej inteligencji będą pozytywnie wpływały na rynek i prawdopodobieństwo powrotu hossy. Wzrost liczby firm wdrażających rozwiązania oparte na AI w swoich operacjach stanowi wyraźny sygnał zmiany paradygmatu – mówi Jakub Liebhart.

Goldman Sachs spodziewa się, że mimo wszystko rynki akcji w tym roku będą dalej rosnąć, napędzane głównie przez rosnące zyski firm, ale obecnie kursy są już bardzo wrażliwe na korektę, którą może wywołać dalsza zwyżka rentowności obligacji lub niższe od oczekiwań dane makroekonomiczne. To sprawia, że eksperci oczekują niższych stóp zwrotu niż w poprzednich latach.

- Podstawowa cecha baniek spekulacyjnych jest taka, że trwają dopóki nie pękną. A to ostatnie to jak wróżenie z fusów. Oczywiście wycena Nvidii nie jest bezzasadna, ale czasem przychodzi otrzeźwienie i powrót do realistycznych wycen - przykładem jest reakcja na ostatnią wypowiedź prezesa tej firmy Jensena Huatenga, że komputery kwantowe w domach pojawią się najwcześniej za 20 lat, co spowodowało przecenę niektórych spółek z sektora – mówi Piotr Zagała.

Tzw. wspaniała siódemka dodała przez ostatnie dwa lata 10,5 bln USD wartości do amerykańskiego rynku akcji, czyli tyle, ile wynosi kapitalizacja giełdy we Francji, Niemczech oraz Wielkiej Brytanii łącznie. Miało to jednak uzasadnienie fundamentalne – zysk tych firm za 2024 r. ma być o jedną trzecią wyższy niż w 2023 r., podczas gdy dynamika wyniku pozostałych spółek z S&P 500 ma sięgnąć 3 proc. W kolejnych latach ta różnica ma jednak istotnie zmaleć - do zaledwie 3 pkt. proc. w 2026 r. Z tego względu Goldman Sachs widzi szansę w dywersyfikacji i szukaniu spółek poza sektorem technologicznym. Najlepiej tych, które ucierpiały wskutek wysokich stóp procentowych oaz tych spoza USA, bo stały się znacznie tańsze dla amerykańskich inwestorów.

GPW w cieniu USA

Gdyby doszło do przeceny na amerykańskim rynku, to trudno sobie wyobrazić, aby polska giełda miała sobie dobrze radzić, gdyż zazwyczaj do zwyżek na GPW konieczne są dobre nastroje na giełdzie za oceanem.

- Tegoroczne stopy zwrotu z GPW zależeć będą według mnie głównie od kondycji giełdy w USA. Ale nie wykluczam, że powtórzy się rok 2024 ,czyli w zasadzie brak istotnych ruchów na rynkach – mówi Piotr Zagała.

Bywało już jednak, że GPW zachowywała się relatywnie lepiej niż rynek amerykański zarówno przy przecenach, jak również przy ruchach wzrostowych. Jest ku temu kilka powodów.

- GPW może doświadczyć zmniejszenia dyskonta do innych rynków wschodzących (ocenianego na 30-40 proc.) w przypadku rozstrzygnięcia wojny w Ukrainie (polskiej giełdzie pomoże każdy scenariusz kompromisu), odbicia niemieckiego przemysłu lub chińskiej gospodarki (szersze odbicie rynków wschodzących) lub poprawy sytuacji makroekonomicznej w Polsce (wpływ KPO na PKB wyższy od oczekiwań). Sam wzrost prognozowanych zysków, przekraczający 20 proc., powinien przełożyć się na pozytywne zachowanie GPW bez wpływu na wyjątkowo niskie mnożniki wycen – mówi Jakub Liebhart.