Pod koniec czerwca minęły cztery lata od wejścia w życia nowelizacji Prawa farmaceutycznego, które wprowadziło zasadę „Apteka dla Aptekarza” (AdA). Obecnie trwa gorący spór o skutki, jakie spowodowała ona dla rynku. Po jednej stronie sporu są jej zwolennicy, wśród których znajduje się przede wszystkim Naczelna Izba Aptekarska (NIA), Ministerstwo Zdrowia, apteki niezależne i reprezentujące je Związek Aptekarzy Pracodawców Polskich Aptek (ZAPPA). Po drugiej są przeciwnicy, głównie sieci aptek, reprezentowane przez Związek Pracodawców Aptecznych PharmaNET, a także ogólnopolskie organizacje pracodawców.

Kompleksowa ocena skutków nowelizacji jest bardzo złożona, m.in. ze względu na to, że nie wszystkie z zakładanych celów mają mierzalny charakter (np. poprawa jakości obsługi klientów aptek). Warto jednak cofnąć się do jednego z głównych argumentów podnoszonych podczas uchwalania tej nowelizacji. Wskazywano wówczas, że największym wygranym będą przede wszystkim dystrybutorzy leków, a w dalszej kolejności również apteki niezależne. Dotychczasowe dane wskazują, że te prognozy mogły być trafne.

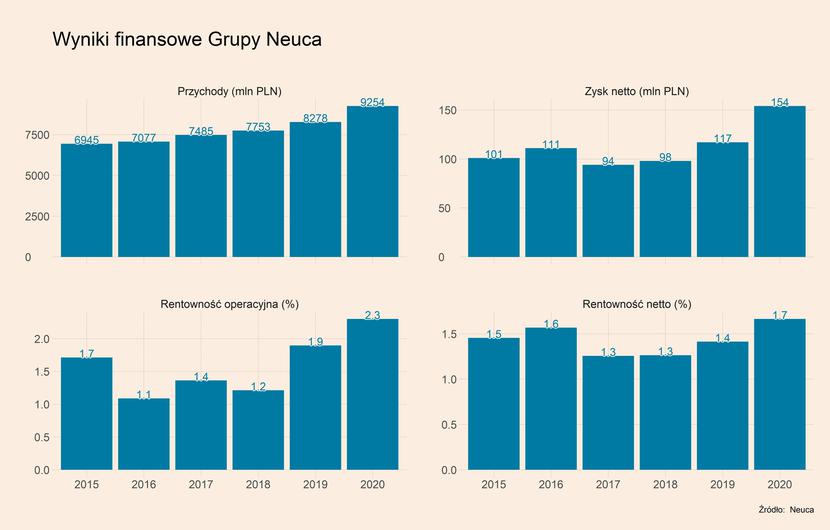

Korzystny wpływ ustawy na dystrybutorów leków można próbować dostrzec w notowaniach giełdowych i wynikach finansowych grupy Neuca, jednego z liderów na rynku hurtowni leków w Polsce (obok Pelionu i Farmacolu – obie do 2017 r. notowane na GPW). W latach 2015-2016, średnia miesięczna cena akcji spółki nie przekraczała 360 zł. W 2017 r. nastąpiło chwilowe odbicie, a następnie ponowny spadek do poziomu znacznie poniżej 300 zł. Kolejne wzrosty miały miejsce w II połowie 2019 r., kiedy zaczęły ujawniać się skutki zmian funkcjonowania rynku aptecznego. Od czerwca 2019 r. do września 2021 r. notowania spółki zyskały aż 217,9 proc. O ile więc początkowo inwestorzy nie byli przekonani co do silnie pozytywnego wpływu zmiany prawa na działalność spółki, o tyle później stał się on dostrzegalny .

W dużej części wyjaśniają to wyniki finansowe Neuki. W latach 2017-2020 spółka zwiększyła swoje przychody o 23,6 proc., z czego najsilniej w latach 2019-2020. Wzrosła również marża zysku operacyjnego – z poziomu 1,4 proc. w 2017 r. do 2,3 proc. w 2020 r, a także marża zysku netto, która wyniosła 1,7 proc. w 2020 r., wobec 1,3 proc. w 2017 r.

Warto przypomnieć, że nowelizacja prawa farmaceutycznego, która weszła w życie w 2017 r., przyznała możliwość otwarcia nowej apteki jedynie farmaceutom (pojedynczym lub ich spółkom), a nie, jak było to wcześniej, bez ograniczeń w zakresie wykształcenia. Wprowadziła ona także m.in. kryterium geograficzno-demograficzne przy otwieraniu nowych aptek. Oznacza to, że każda nowa apteka musi być zlokalizowana przynajmniej 500 metrów od innych aptek na danym terenie, a także w danej gminie musi przypadać przynajmniej 3000 mieszkańców w przeliczeniu na aptekę. Dodatkowo jeden farmaceuta (lub jedna spółka farmaceutów) nie może posiadać więcej niż cztery apteki. Jeśli któryś z wymienionych warunków nie jest spełniony to wówczas nie ma możliwości uzyskania zezwolenia na prowadzenie apteki. Zasada te nie dotyczy już istniejących aptek, natomiast obowiązuje już na przykład spadkobierców właścicieli aptek.

Pozytywne skutki nowelizacji dla hurtowni aptek mogą się jeszcze ujawniać w najbliższych latach. Będzie to wynikało z przynajmniej trzech czynników.

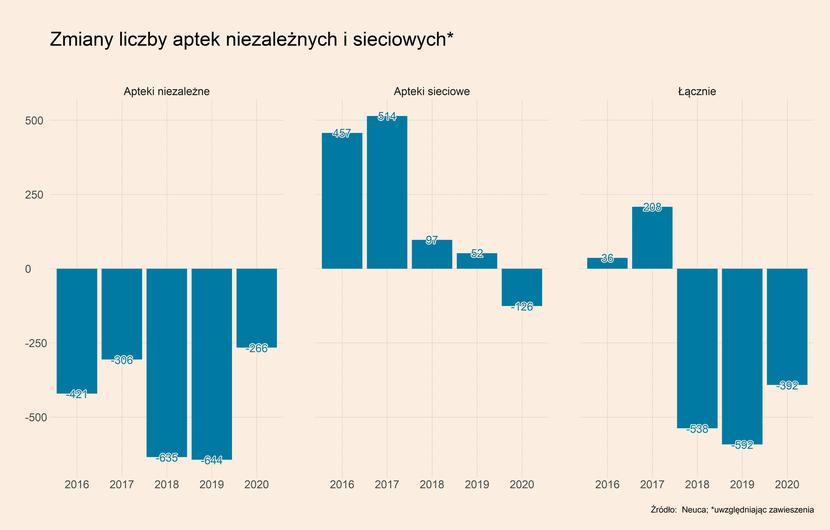

Po pierwsze, zmienia się struktura rynku aptecznego w Polsce na korzyść aptek niezależnych, które są klientami hurtowni. Zgodnie z danymi opublikowanymi przez Neukę, w 2020 r. nastąpiło zahamowanie spadku liczby aptek niezależnych (uwzględniając zawieszenia). W latach 2016-2019 średnio z rynku znikało ich 501 rocznie, podczas gdy w zeszłym roku ta liczba zmniejszyła się o 266. Jednocześnie jednak po raz pierwszy od 2015 r. spadła liczba aptek sieciowych. W okresie 2016-2019 przybywało ich średnio 280 każdego roku, a w zeszłym ich liczba spadła 126. Naturalnie należy wziąć pod uwagę, że było to rok pandemii, jednak można prognozować, że w związku z zasadą AdA, apteki sieciowe mogą znikać szybciej niż apteki niezależne.

Po drugie, będzie to wynikać z dużych problemów sieci aptek w zakresie otwierania nowych placówek, czy fuzji i przejęć. Reakcją części sieci na uchwalenie zasady AdA było postawienie na rozwój sieci franczyzowych prowadzonych przez farmaceutów. Taki model stosują obecnie m.in. Dr.Max, DOZ, czy Gemini. Jednak obecnie część Wojewódzkich Inspektoratów Farmaceutycznych (WIF) nie wydaje zezwolenia na prowadzenie aptek, twierdząc, że apteki zrzeszone w sieci franczyzowej stanowią grupę kapitałową, a tym samym nie spełniają warunków ustawy. Wprawdzie stoi to w sprzeczności ze stanowiskiem Urzędu Ochrony Konkurencji i Konsumentów, jednak obecnie sytuacja patowa co do tej interpretacji w niektórych województwach trwa i nic nie wskazuje, aby miała się szybko zakończyć. Zderzyła się z tym m.in. sieć Dr.Max przy przejęciu Dolnośląskiej Grupy Aptecznej (DGA). Ponadto rozwój sieci aptek w formie franczyzy może być dla samych sieci mniej opłacalny niż prowadzenie własnych aptek, zwłaszcza w sytuacji, kiedy farmaceuci posiadają silną pozycję negocjacyjną.

Po trzecie, mechanizmy zawarte w nowelizacji prawa farmaceutycznego sprawiają, że w dłuższej perspektywie liczba własnych placówek w sieci aptek będzie się zmniejszać. Wprowadzona ustawa stanowi bowiem, że zezwolenie wydawane na prowadzenie każdej apteki jest związane z konkretnym lokalem, w którym jest prowadzona. Przy przeniesieniu danej apteki do innego lokalu należy więc złożyć ponownie wniosek o wydanie pozwolenia, które jest rozpatrywane zgodnie z zasadą AdA, a także zasadą geograficzno-demograficzną. Oznacza to, że ewentualna konieczność wyprowadzenia się apteki sieci z lokalu, np. na skutek wysokiego wzrostu czynszu, będzie skutkowała zmniejszeniem liczby aptek w sieci.

Poprawę w związku ze spadkiem konkurencji ze strony sieci aptek powinny również odczuwać apteki niezależne. Zgodnie z danymi IQVIA, w grudniu 2020 r. średni obrót na jedną aptekę w przypadku aptek indywidualnych (spółkach posiadających mniej niż 5 aptek) wyniosły 159 tys., podczas gdy w aptekach sieciowych (spółkach posiadających co najmniej 5 aptek) wyniósł 316 tys. zł. Część tej dysproporcji wynika z pewnością z lokalizacji aptek – indywidualne znajdują się w dużej części na wsiach, czy w mniejszych miastach, natomiast sieciowe w dużych ośrodkach, w tym w galeriach handlowych. Jednak wraz z ogólnym spadkiem liczby aptek, indywidualne placówki powinny poprawiać swoje przychody.

Podsumowanie pozostałych trendów w sektorze ochrony zdrowia

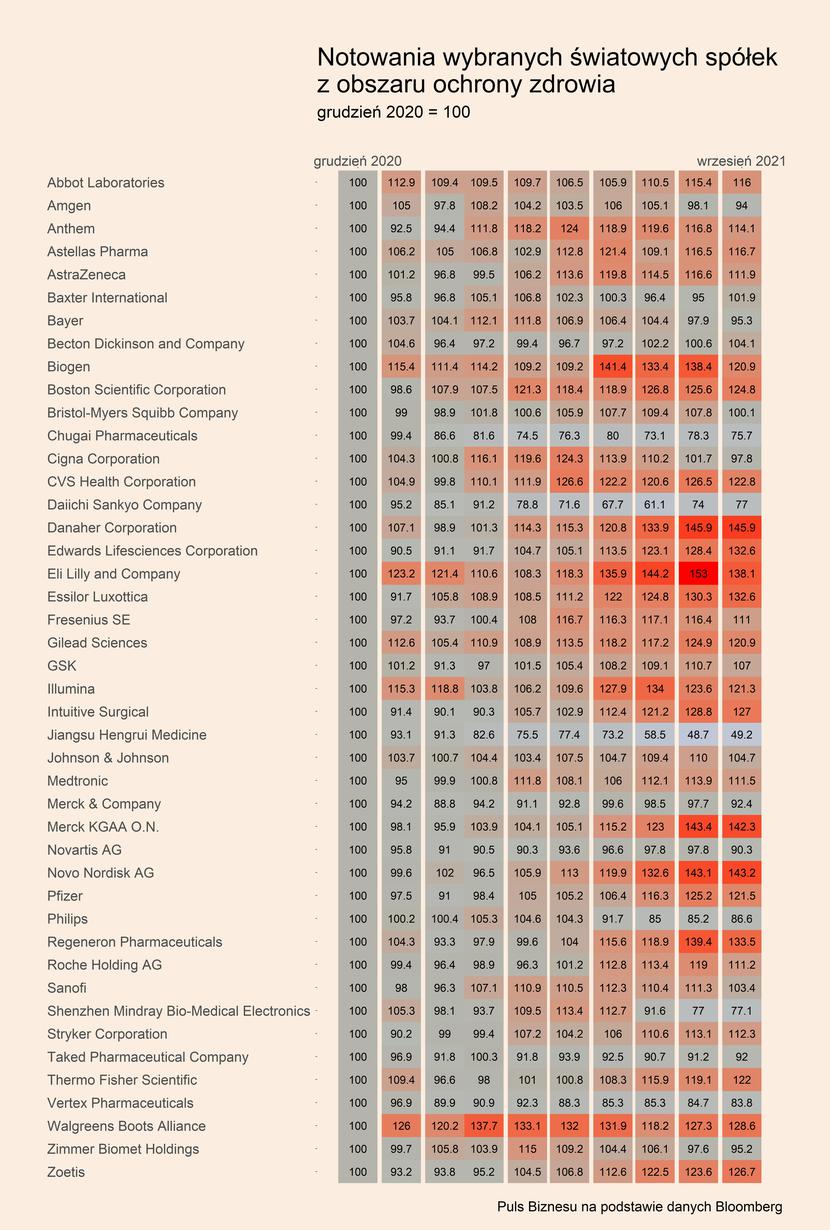

Notowania obserwowanych przez nas kilkudziesięciu dużych, światowych spółek z obszaru ochrony zdrowia pokazują, że trwa kontynuacja trendów z poprzednich miesięcy. Widać to na mapie ciepła, gdzie ceny akcji spółek są odnoszone do poziomu z grudnia 2020 r.

Spółki można podzielić na trzy grupy. W pierwszej z nich znajdują się spółki, których ceny wzrosły od początku roku bardzo znacząco. Są to przede wszystkim spółki produkujące urządzenia medyczne, zwłaszcza wysoce zaawansowane technologicznie – Danaher Corporation (wzrost o 45,9 proc. względem grudnia 2020 r.) oraz Essilor Luxotica (32,6 proc.). Są tutaj również niektóre z największych koncernów farmaceutycznych, przede wszystkim Novo Nordisk (43,2 proc.), Merck KGAA (42,3 proc.) oraz Eli and Lilly Company (38,1 proc.). W tej grupie obserwowane są już jednak pewne spadki względem poziomów cen z lipca czy sierpnia, co może sugerować, że inwestorzy oczekują ustabilizowania ich wyników.

W drugiej grupie znajdują się spółki, których notowania ustabilizowały się na poziomie lekko powyżej cen z grudnia 2020 r. Są to np. koncerny farmaceutyczne produkujące szczepionkę przeciw COVID-19 – AstraZeneca (11,9 proc.) oraz Johnson & Johnson (4,7 proc.). W trzeciej grupie znajdują się spółki, które silnie w ostatnich miesiącach straciły. Są to m.in. japońskie oraz chińskie spółki farmaceutyczne – Jiangsu Hengrui Medicine (-50,8 proc.), Chugai Pharmaceuticals (-24,3 proc.), Daiichi Sankyo Company (-23,0 proc.) oraz Taked Pharmaceuticals Company (-8,0 proc.).