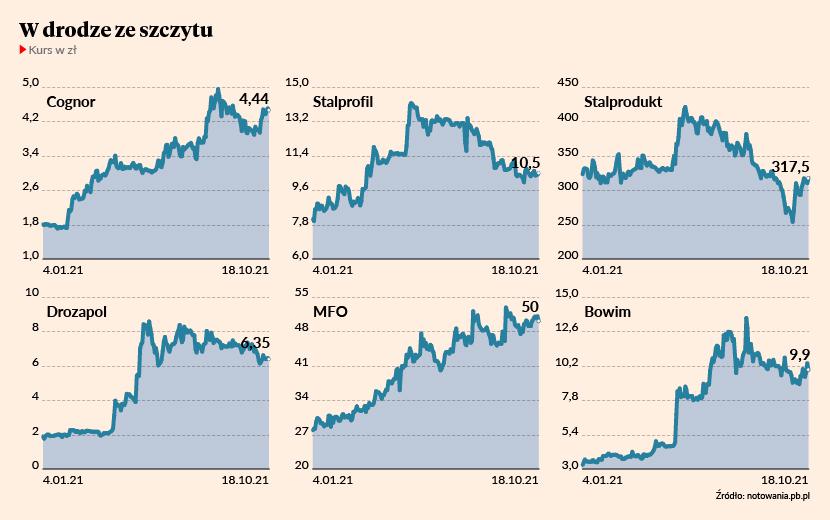

Ponad 400 proc. można było zarobić w ciągu ostatnich 12 miesięcy na akcjach Bowimu. Około 265 proc. podrożał Cognor, a 165 proc. MFO. Dwunastomiesięczna stopa zwrotu ze Stalproduktu i Stalprofilu to 70-80 proc., ale tylko dlatego, że już od maja ich kursy powoli, ale systematycznie spadają.

Zdaniem Jakuba Szkopka, analityka z Biura Maklerskiego mBanku, koresponduje to z tym, czego można się spodziewać po wynikach „stalowej” piątki z GPW. Wszystkie te spółki działają bowiem w branży stalowej i za pierwsze półrocze zaraportowały korzystne wyniki. Jakub Szkopek uważa jednak, że najlepszy moment już za branżą. Trzeci kwartał 2021 r. przyniesie zmianę trendów.

- Spółki koncentrujące się na handlu nie będą już mogły sprzedawać zapasów po cenach znacznie wyższych od cen zakupu, tak jak to miało miejsce w pierwszym półroczu. Dotyczy to takich spółek jak Bowim, Stalprofili i Stalprodukt. Cognor nadal będzie korzystał z sytuacji na rynku stali, gdyż różnica między ceną złomu a prętów żebrowanych utrzymywała się nadal na wysokim poziomie – twierdzi Jakub Szkopek.

Tanio kupowali, drogo sprzedawali

Jakub Szkopek wyjaśnia, że światowy wzrost cen stali powodował, że np. blachę walcowaną kupioną na początku pierwszego kwartału 2021 r. po 3 tys. zł za tonę można było pod koniec kwartału sprzedać za 4 tys. zł. W drugim kwartale cena przesunęła się z 4 na 6 tys. zł, ale w trzecim kwartale nie było już tego efektu.

- Cena blachy generalnie spada. Nie mocno, ale spada – zaznacza Jakub Szkopek

Ceny prętów też spadają, choć nieco mniej niż blachy. Pod tym względem, koncentrujący się na produkcji prętów Cognor jest w tej samej sytuacji, co spółki dystrybucyjne.

Według obliczeń Jakuba Szkopka, w pierwszym kwartale 2021 r. sama możliwość sprzedaży zapasów po wyższych cenach odpowiadała za około 20 z 80 mln zł EBITDA Cognoru. W drugim kwartale za 15 ze 114 mln zł EBITDA. W trzecim kwartale efekt ten będzie ujemny, choć sama EBITDA powinna utrzymać się powyżej 100 mln zł. Będzie to konsekwencją różnicy między ceną złomu i prętów żebrowanych.

- W 2020 r. pręty były około 850 zł za tonę droższe od złomu. W lutym 2021 r. różnica ta wzrosła do 1500 zł, potem był kolejny wzrost, po którym w czerwcu osiągnęła 2 tys. zł. W trzecim kwartale 2021 r. utrzymywała się na poziomie 2,1-2,2 tys. zł. A na tym spółka robi pieniądze. Kupuje złom, topi go i sprzedaje zrobione z niego pręty żebrowane. Dlatego myślę, że będzie to kolejny dobry kwartał w jej wykonaniu. Tym bardziej, że nie było wakacyjnej przerwy produkcyjnej jak w latach ubiegłych i z wysokiej różnicy cen spółka mogła korzystać przez cały kwartał, a nie tak jak w drugim kwartale tylko przez półtora miesiąca. EBITDA za trzeci kwartał 2021 r. powinna więc przekroczyć 100 mln zł, a być może będzie nawet wyższa niż w drugim kwartale – tłumaczy Jakub Szkopek.

Według analityka mBanku, jeżeli taki będzie wynik trzeciego kwartału, to za cały 2021 r. można się spodziewać około 400 mln zł EBITDA.

Półrocze nie do powtórzenia

Jakub Szkopek zakłada przy tym, że stabilizacja cen stali będzie odciskać coraz większe piętno na spółkach dystrybucyjnych.

- Dojdzie do normalizacji wyników. W drugiej połowie 2021 r. będą dużo niższe od tych z pierwszego półrocza. Nie wrócą jednak do średniokwartalnych poziomów z 2020 r., ale będą wyższe – uważa Jakub Szkopek.

Analityk z mBanku dodaje, że specyfika Stalproduktu spowoduje, że na tej spółce dodatkowe piętno odcisną koszty energii.

- Stalprodukt osiągnie w 2021 r. około 500 mln EBITDA. W przyszłym roku będzie to nieco powyżej 300 – prognozuje Jakub Szkopek.