Na poziomie przychodów (3,54 mld zł w ostatnim kwartale) rynek co prawda oczekiwał od Grupy Polsat Plus rezultatu nieco wyższego, ale EBITDA (zysk operacyjny powiększony o amortyzację) była o ponad 4 proc. lepsza od konsensu, a czysty zysk okazał się o ponad 20 proc. lepszy.

— To był bardzo dobry kwartał pod względem wyników finansowych: przychody oraz zysk EBITDA grupy wzrosły rok do roku odpowiednio o 5 i 8,3 proc. Segment zielonej energii silnie dokłada się do wyników grupy — tylko w drugim kwartale wygenerował 324 mln zł przychodów oraz 71 mln zł EBITDA — wylicza Katarzyna Ostap-Tomann, szefowa finansów Grupy Polsat Plus.

Zielony skok

W segmencie zielonej energii grupa chwali się wzrostem produkcji o ok. 50 proc. dzięki uruchomieniu w tym roku nowych projektów wiatrowych. W lutym tego roku zaczął się rozruch techniczny farmy Człuchów o mocy 72,6 MW, a już pod koniec czerwca — farmy Przyrów o mocy 50,4 MW. Ma być dużo więcej. Grupa wraz z powiązanym ZE PAK zainwestowała w spółki realizujące projekt elektrowni wiatrowych o łącznej mocy ok. 500 MW.

— Pozytywna reakcja kursu jest uzasadniona, wyniki są powyżej moich i rynkowych oczekiwań. Niespodzianką są przede wszystkim wyniki segmentu zielonej energii, który zanotował ponad 70 mln zł EBITDA, podczas gdy oczekiwaliśmy poniżej 50 mln zł. Warto zauważyć, że dosyć dobrze radzi sobie główny segment działalności grupy, czyli telekomunikacja i płatna telewizja. Jeszcze niedawno obserwowaliśmy ubytek EBITDA rok do roku, a teraz widzimy stabilizację, co można określić jako przełom — mówi Paweł Szpigiel, analityk BM mBanku.

Usługi telekomunikacyjne (przede wszystkim sieć Plus) i płatna telewizja są łączone w sprawozdaniach grupy jako „segment usług B2C i B2B". Miał on w drugim kwartale 2,61 mld zł przychodów (spadek o 3 proc.) i 625 mln zł EBITDA (po oczyszczeniu o zyski ze zbycia aktywów), co oznaczało spadek o 2 proc.

Segment mediowy, czyli telewizja i internetowa grupa Interia, zanotował przychody wyższe o 4 proc., a jego EBITDA spadła o 7 proc. Kanały telewizyjne Polsatu zachowały stabilny udział w oglądalności i zwiększyły przychody z reklamy od sponsoringu, choć w tempie nieco niższym od średniej rynkowej.

— Odnotowaliśmy bardzo dobre wyniki oglądalności wiosennej ramówki. Łączna oglądalność naszych kanałów wyniosła 22 proc. w drugim kwartale i 21,8 proc. w pierwszym półroczu. Nasze przychody reklamowe mocno wzrosły zarówno w drugim kwartale, jak też całym półroczu — odpowiednio o 4,8 i 6,2 proc. mimo licznych wydarzeń sportowych transmitowanych przez konkurencję — wylicza Piotr Żak, prezes Telewizji Polsat.

Rynkowy sprawdzian

Podczas czwartkowej telekonferencji inwestorskiej przedstawiciele grupy podtrzymali plan stabilizacji wyniku EBITDA w tym roku po spadku o blisko 7 proc. w 2023 r.

— Najważniejsze, że w ubiegłym, bardzo słabym roku EBITDA mocno spadała, na poziomie skorygowanym w tempie powyżej 10 proc. W pierwszym kwartale tego roku wynik się ustabilizował, a rynek czekał na potwierdzenie, że zmiana na lepsze jest trwała. Takie potwierdzenie przyszło — EBITDA skorygowana z wyłączeniem wyniku na sprzedaży aktywów jest wyższa o 6 proc. rok do roku. W końcu wymierne korzyści zaczął przynosić też segment zielonej energii, w który grupa bardzo dużo inwestuje, a akcjonariusze mają prawo oczekiwać zwrotu z tych inwestycji — mówi Paweł Szpigiel.

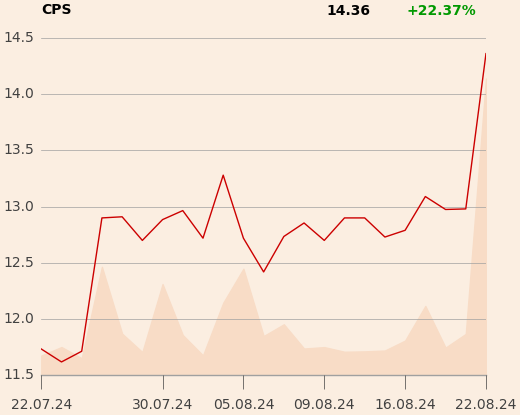

W czwartek notowania grupy na otwarciu wzrosły skromnie — o 2,6 proc. Potem jednak kurs akcji systematycznie rósł, a pod koniec sesji wzrost przekraczał już 12 proc. Oznacza to, że za akcje Polsatu płacono najwięcej od początku września ubiegłego roku, choć grupie nadal bardzo daleko do rekordowego poziomu z końca 2021 r., czyli okresu przed ogłoszeniem strategicznego piwotu i wielkich inwestycji w zieloną energetykę.

— Wzrost notowań to efekt pozytywnego zaskoczenia względem konsensu rynkowego i w pewnej mierze tego, że kurs był bardzo nisko, była więc przestrzeń do odbicia. Trendy poza segmentem energii wciąż nie są jednak dobre. W biznesie telekomunikacyjnym i mediowym grupa nadal notuje gorsze wyniki po wyłączeniu zdarzeń jednorazowych. Pod względem fundamentalnym ma wciąż dużo do udowodnienia rynkowi, musi pokazać stabilizację i wzrost biznesu podstawowego — ocenia Piotr Raciborski, analityk Wood & Co.