Od początku badań Złoty Bankier uważaliśmy, że miarą serwisu bankowego musi być ocena wszystkich relacji bank-klient. Nie tylko w oddziale, choć dekadę temu był to główny kanał kontaktu. Od początku konsekwentnie sprawdzamy, jak klient jest obsługiwany w placówce, call center, na czacie, w korespondencji papierowej i mejlowej oraz w serwisie internetowym i mobilnym. Trzymaliśmy się tej ścieżki konsekwentnie, choć bywały okresy, gdy część rynku poddawała w wątpliwość sensowność oceny czatów jako kanału nieperspektywicznego. Dzisiaj przeżywa on renesans.

W tegorocznym badaniu, jak chyba nigdy wcześniej, w pełni wybrzmiał sens wielokanałowego podejścia. Dziś już nie wystarczy mieć nawet bardzo dobrych ludzi w oddziale. Słaby czat, namolny czatbot na infolinii, którego nie sposób ominąć, mogą mieć zasadniczy wpływ na miejsce w rankingu. Większość banków stosuje podejście wielokanałowe i przykłada wagę do zaoferowania jednolitego doświadczenia klienta niezależnie od miejsca kontaktu.

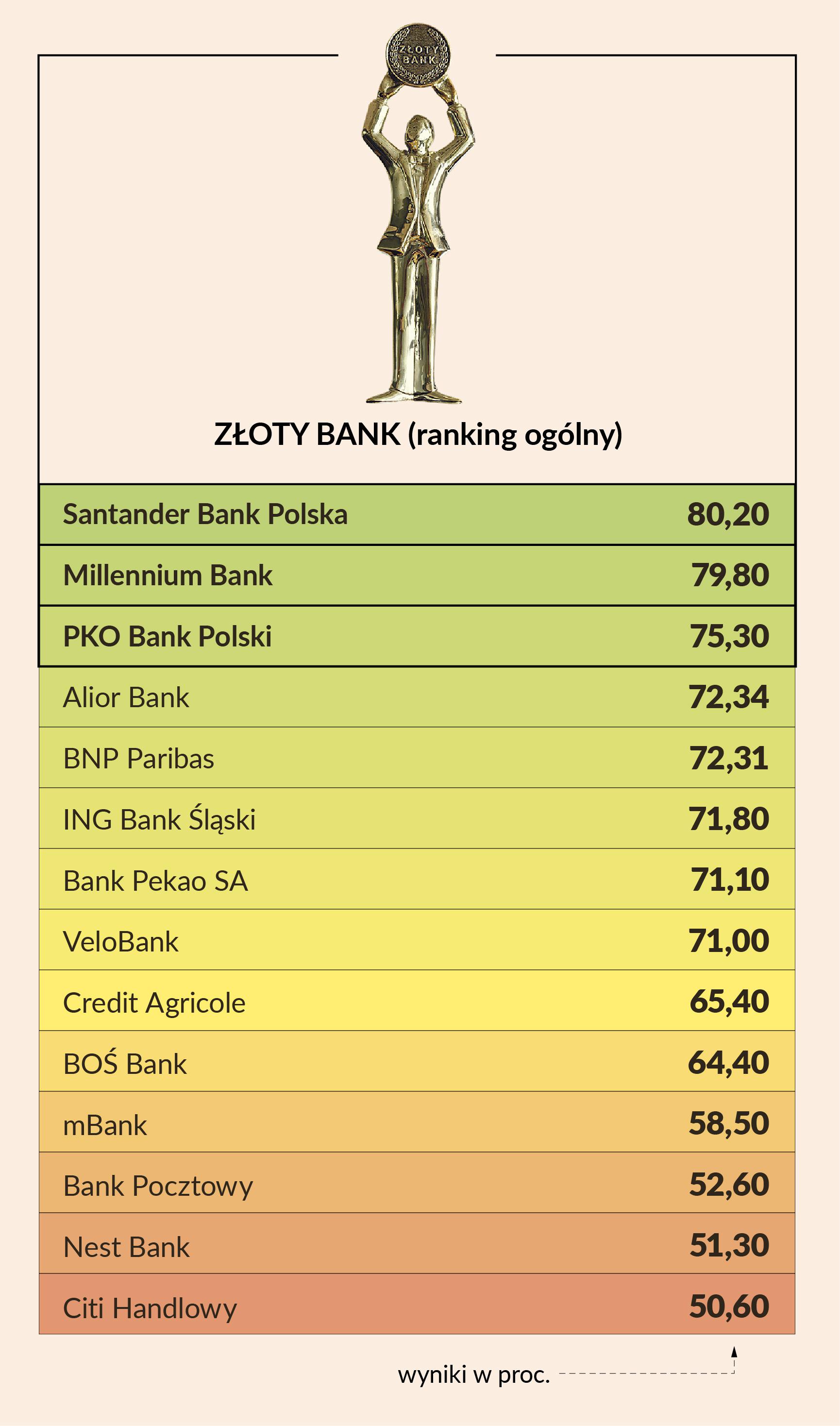

Badania potwierdzają umacnianie się trendu mocno rysującego się od kilku lat, że branża coraz wyraźniej dzieli się na dwie grupy: ekstraklasę, jeśli chodzi o jakość obsługi, i pierwszą ligę. Linia podziału przebiega tuż za ósmym miejscem w tegorocznym rankingu. W pierwszej ósemce mamy banki z dobrym i bardzo dobrym

serwisem. Najlepsi w zestawieniu reprezentują mistrzowski poziom opanowania komunikacji z klientem niezależnie od tego, czy przyjdzie do oddziału, zadzwoni na infolinię, napisze na czacie czy wyśle mejla z pytaniem.

Top of the top rankingu stanowią dwa pierwsze banki: Santander Bank Polska, zdobywca tytułu Złoty Bank, i Millennium, ubiegłoroczny lider. Czarnym koniem tegorocznego zestawienia jest PKO BP, który po czterech latach powrócił na podium. Dalej mamy pięć banków reprezentujących bardzo wyrównany poziom serwisu. Różnice w ocenach są tak niewielkie, że właściwie wszystkie mogłyby znaleźć się na czwartym miejscu, czyli tuż za podium.

W pierwszej lidze grają banki o zróżnicowanym podejściu do serwisu. Doświadczenie klienta jest różne w poszczególnych kanałach. Nie wszędzie widać tę samą atencję do uzyskania doświadczenia klienta na odpowiednim poziomie.

W tym miejscu warto podkreślić, że badania jakościowe prowadzone przez wybitnych specjalistów Minds & Roses, którzy jak mało kto znają rynek bankowy, mają charakter poniekąd laboratoryjny. Audytorzy to zawodowi klienci, wyczuleni na wszelki fałsz, braki, niedociągnięcia, których w realnym świecie przeciętny klient może nie zauważyć. Czasem można spotkać się z opinią, że tego rodzaju badania nie odzwierciedlają prawdziwego życia, relacji bank-klient, gdyż są wycinkowe, ograniczone w czasie. Takie uwagi są równie zasadne jak kwestionowanie wyników testów zderzeniowych samochodów, bo przecież który kierowca rozpędzi się do 100 km/h i uderzy w ścianę.

Miejsce 9-14

Podział na banki żywo zainteresowane udziałem w wyścigu o miano instytucji oferującej najlepsze doświadczenie klienta występował od początku badań Złoty Bankier. W tym roku zarysował się bardzo wyraźnie. W pierwszej lidze są banki, które nie biorą udziału w zawodach albo robią to niekonsekwentnie: Credit Agricole, BOŚ Bank, mBank, Bank Pocztowy, Nest Bank, Citi Handlowy.

Konsekwencji brakuje BOŚ Bankowi, który był blisko sprawienia niemałej niespodzianki w tegorocznym zestawieniu. Widać, że bank wykonał dużą pracę, żeby poprawić jakość obsługi. Jeśli będzie wytrwały, ma szansę trafić do ekstraklasy. Na razie możemy mówić o polaryzacji obsługi. Z jednej strony obserwujemy bardzo wysoki poziom serwisu, umiejętne rozmowy, pogłębioną analizę potrzeb, Wysiłek zaangażowanych pracowników marnuje druga połowa załogi, która pracuje po staremu, czyli daleko poniżej standardu Złotego Bankiera.

Credit Agricole błysnął w ubiegłym roku bardzo dobrą oceną w kanałach cyfrowych. Można zaryzykować hipotezę, że wpływ na to miała intensywna i skuteczna komunikacja marketingowa. Reklamy utwierdzały klientów w przekonaniu, że bank oferuje im wyjątkowe

narzędzia do samoobsługi oceniający mogli być pod wpływem marketingowego przekazu. Jeśli słyszeli w reklamie, że ich bank ma najlepszą aplikację, to mogli mieć poczucie, że faktycznie korzystają z czegoś wyjątkowego. W tym roku kurz marketingowy nieco opadł i

ocena kanałów cyfrowych nie wypadła już tak dobrze. Generalnie, w przypadku Credit Agricole nie wyróżnia się szczególnie w żadnym z obszarów poddanych analizie, ale ma solidną podstawę do budowania pozytywnych doświadczeń klientów.

11 lokata w zestawieniu to również nie jest miejsce dla niegdysiejszego wicelidera badania Złoty Bankier (2017). Od tamtego momentu mBank jakby wypisał się z wyścigu o jakość. W każdym razie w tempie narzuconym przez Złoty Bank. Z nieoficjalnych informacji wynika, że

mBank jest zadowolony z wewnętrznych badań, wskazujących na bardzo wysoki wskaźnik NPS wśród klientów. Z całą pewnością jako chyba jedyny na rynku, oprócz ING Bank Śląski, ma klientów-szalikowców, ambasadorów marki. Jedną z mocnych stron Złotobankierowego badania jest jednak to, że biorą w nim udział aktualni klienci banków i audytorzy, którzy nie mają relacji z badaną instytucją, a mBankowi z większą łatwością przychodzi oczarowanie tych pierwszych. Większa atencja na potencjalnych klientów zdecydowanie poskutkuje powrotem banku do ekstraklasy..

Miejsce 8. VeloBank

Bank jest emanacją Getin Noble, który trzykrotnie sięgał po tytuł Złoty Bank. Ósme miejsce wskazuje, że z tamtego dziedzictwa zostało niewiele. Z drugiej strony utrzymanie jakości na przyzwoitym poziomie w instytucji, której pracownicy przez ponad rok wiedzieli, że zostaną sprzedani, nie mając pojęcia, co się z nimi stanie, jest jednak sukcesem. Badania pokazały zresztą, że potencjalni klienci byli pozytywnie zaskoczeni po kontakcie z VeloBankiem. Generalnie albo o banku nic nie wiedzieli, albo spodziewali się rozczarowania serwisem. Co prawda w relacjach audytorów głosów zachwytu nie ma, jednak jak mantra powtarzane są opinie o bardzo wysokich kompetencjach pracowników, którzy są chwaleni za klarowny, poukładany i przygotowany przekaz. Widać ich zaangażowanie, ale bez natrętności sprzedażowej Getinu.

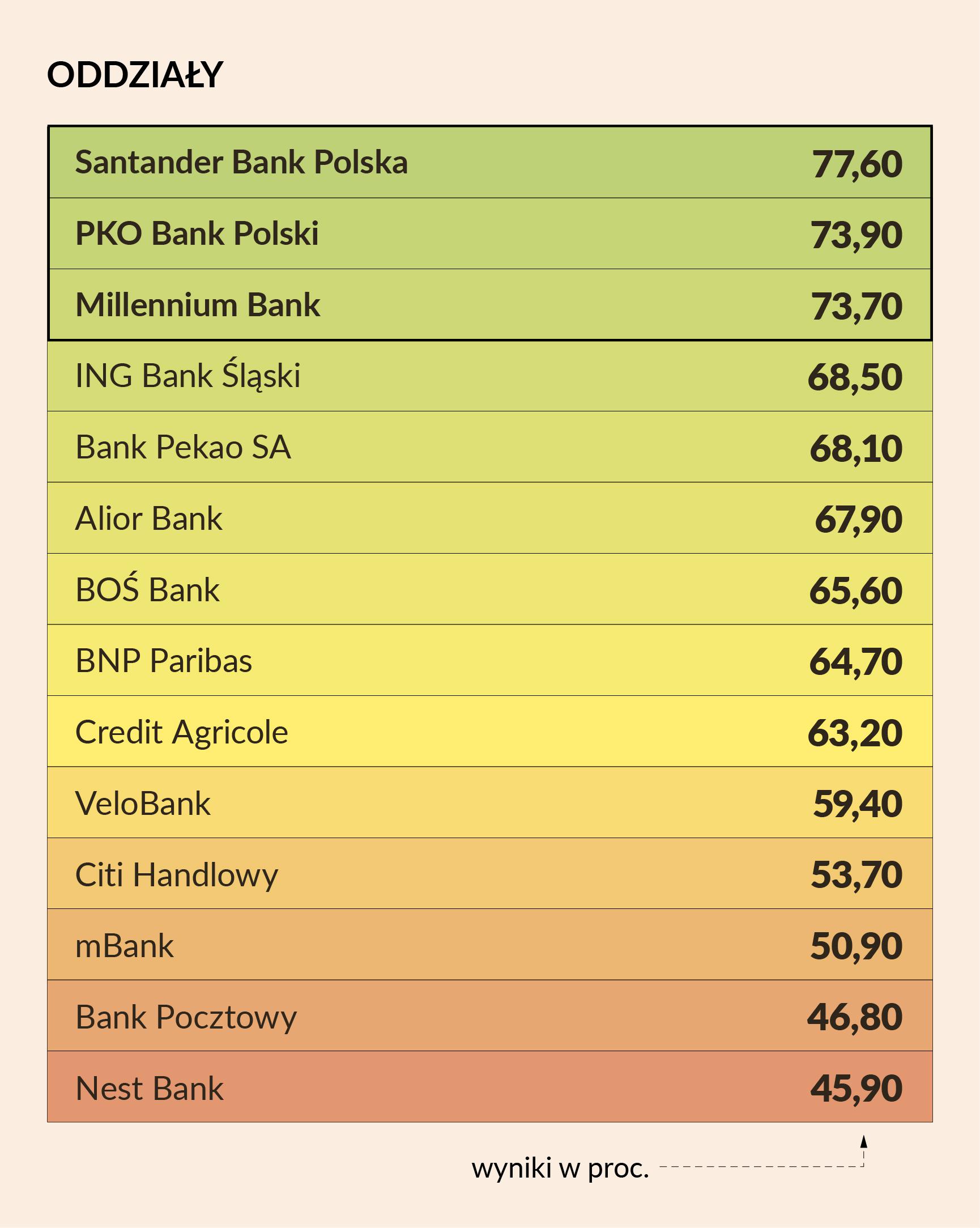

Oddziały. Najgorzej wypadły placówki. 10. miejsce to skutek niewystarczającego zaangażowania pracowników i odczuwalnego braku motywacji. Brakuje solidnej analizy potrzeb i pogłębionej rozmowy. Komfort rozmowy w placówce też pozostawia wiele do życzenia, podobnie jak zwykły savoir-vivre związany z powitaniem i pożegnaniem. Ogólna ocena VeloBanku to 50-60 proc.,

niżej niż średnia.

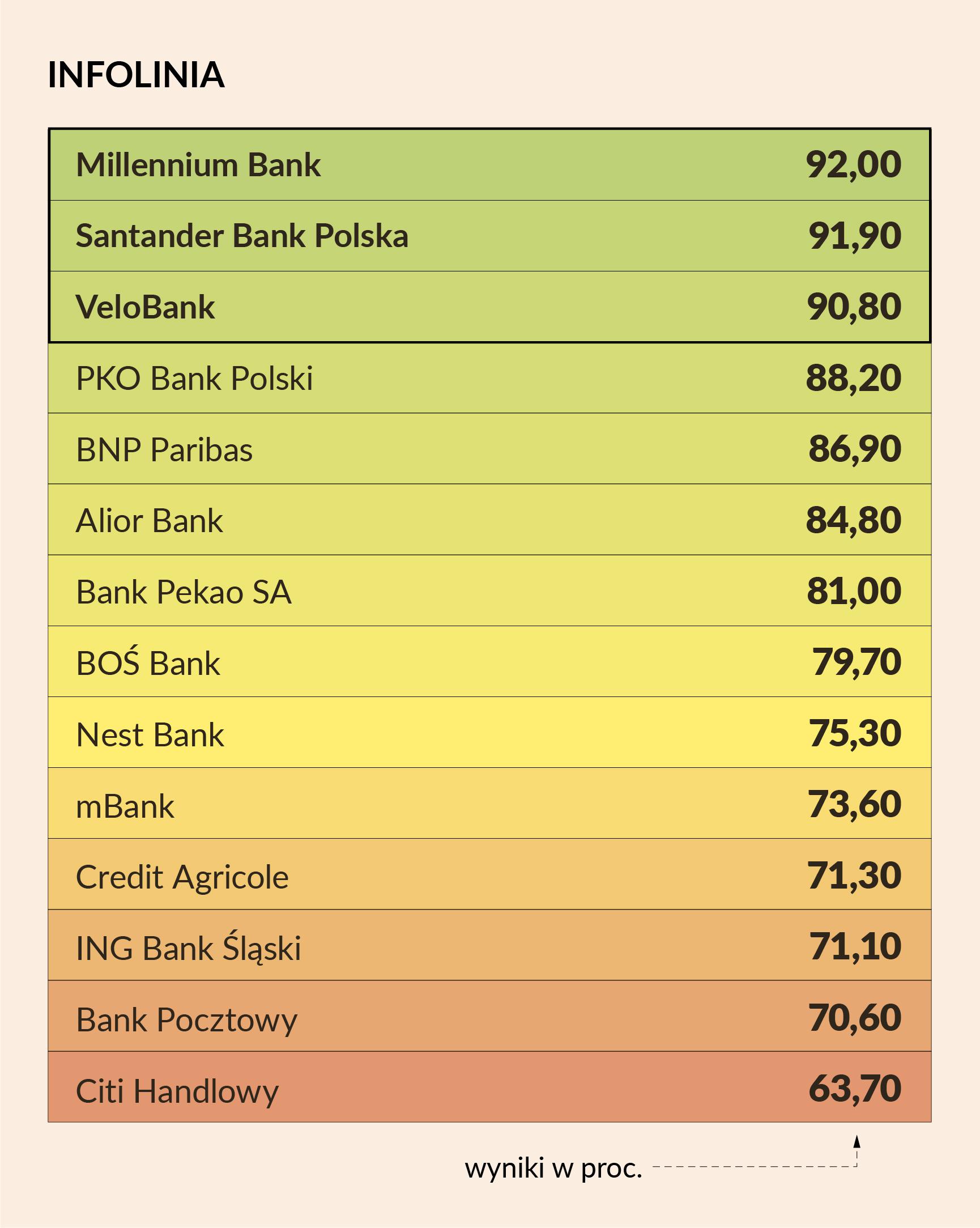

Infolinia. VeloBank może pochwalić się bardzo dobrym call center, które znajduje się w rynkowej czołówce. Przed rokiem był tu piąty, w tym awansował na 3 pozycję. Bank może poszczycić się doskonałymi konsultantami, jest najlepszy na rynku pod względem przygotowania do rozmowy o kwestiach bezpieczeństwa. Nie najlepszy IVR (interaktywna obsługa osoby dzwoniącej) osłabił ogólną ocenę.

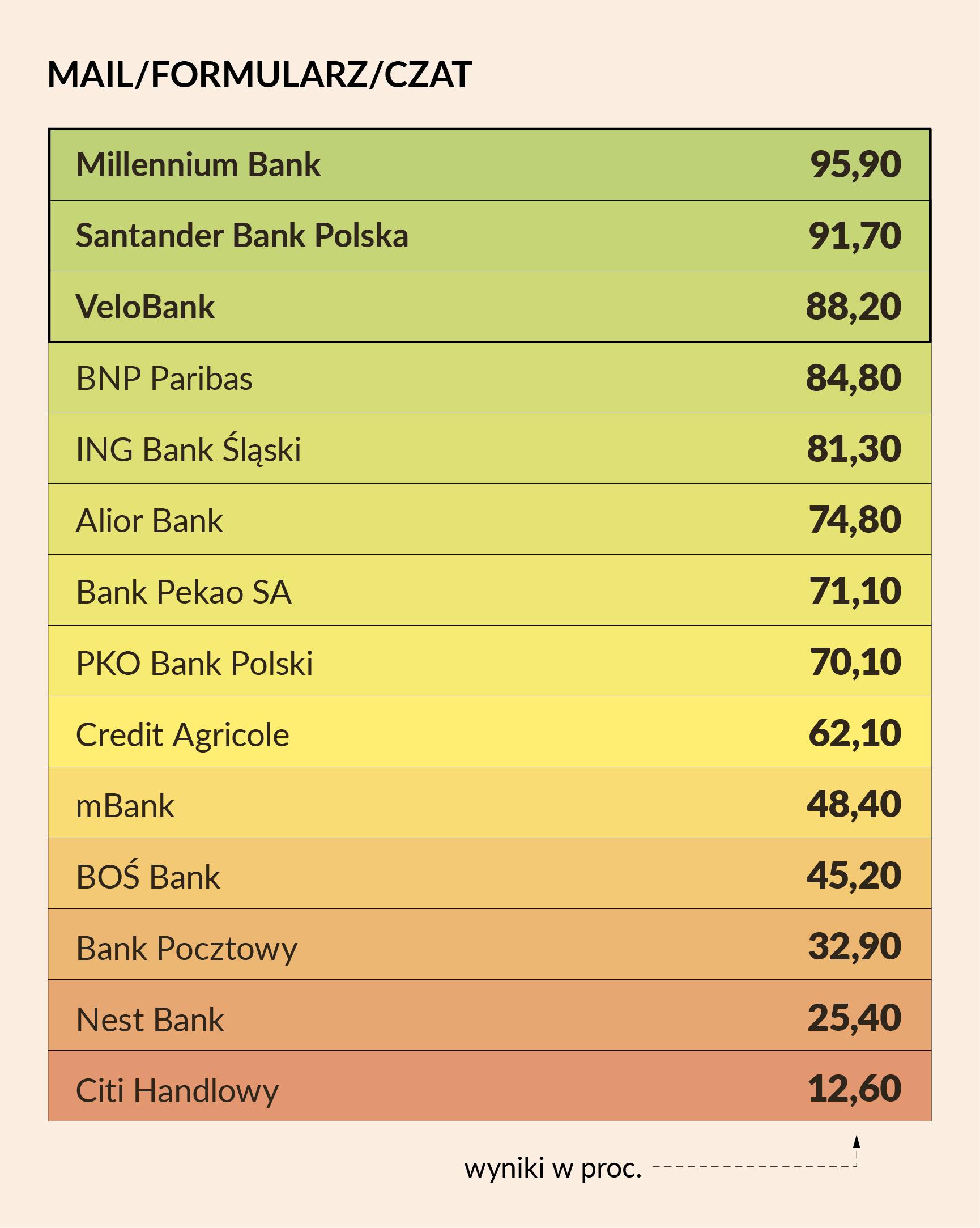

Formularz/mejl/czat. VeloBank ma również wysokie miejsce w kanałach korespondencyjnych — tu trzeba docenić sprawne uruchomienie i wdrożenie czata. W banku pojawił się w pierwszym kwartale tego roku i od razu zaczął obsługiwać klientów. Widać, że serwisem zajmują się profesjonaliści, którzy zaangażowaniem i merytoryką nadrabiają techniczne niedoskonałości narzędzia. Formularz również prezentuje wysoką jakość — tak było już za czasów Getinu, który na tym polu był jak sewryjski wzorzec.

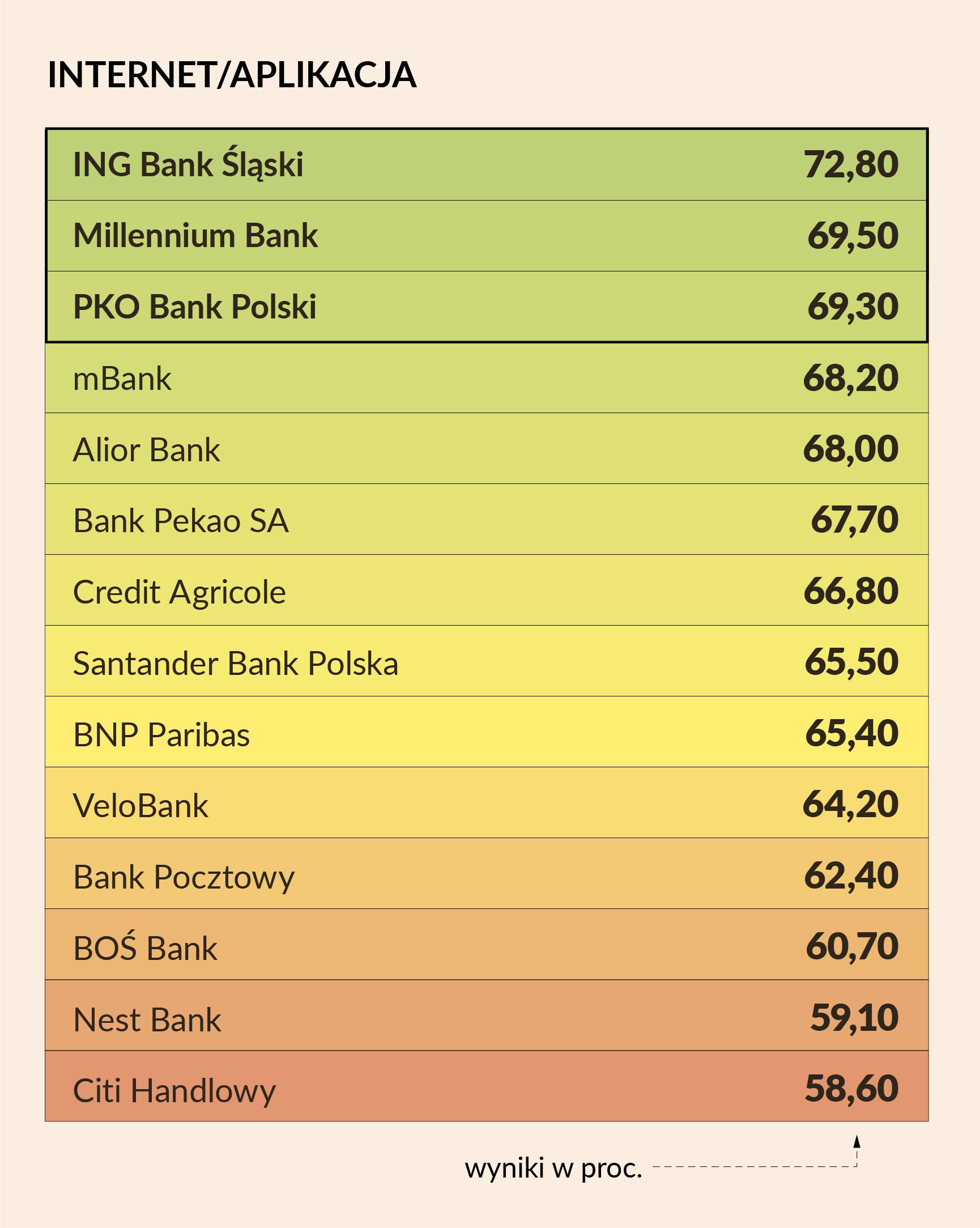

Bankowość internetowa/aplikacja. W kanałach elektronicznych bank stara się zbudować więź emocjonalną z klientami. Uruchomił marketplace, żeby klient częściej zaglądał do serwisu internetowego. To na razie się nie udaje. Generalnie aplikacja i serwis internetowy się nie wyróżniają — po prostu są.

Miejsce 7. Pekao

Bank z połowy stawki. Z siódmą na rynku infolinią i czatem, szóstą aplikacją i piątymi oddziałami. O Pekao można generalnie powiedzieć, że ma kompetencje, wiedzę, ale brakuje mu tego czegoś, co jest piętą achillesową wszystkich rutyniarzy — świeżości i lekkości. Brakuje inicjatywy i chęci wejścia w dialog. Kiedy jednak pracownika pociągnie się za język, to okazuje się, że ma się do czynienia z fachowcem.

Oddziały. Placówki mają lepszy wynik niż przed rokiem. Audytorzy relacjonują, że byli pod ogromnym wrażeniem wiedzy doradców, tyle że dopiero po zasypaniu ich pytaniami. Sami z inicjatywą nie wychodzą. Brakuje też miękkich elementów kontaktu, budowania atmosfery, wczucia się w potrzeby klienta. Skoro o komforcie mowa, to trzeba dodać, że pod tym względem Pekao jest na przedostatnim miejscu w zestawieniu. Zauważalny jest też brak inwestycji w sieć w ostatnich dwóch dekadach.

Infolinia. Mieści się w połowie stawki. Na plus trzeba zapisać zniesienie limitu czasowego rozmowy przez telefon. W poprzednich latach wyczuwało się pośpiech konsultanta, gdy rozmowa niebezpiecznie się wydłużała. Teraz tego już nie ma, ale nadal brakuje luzu w kontakcie na infolinii. Brakuje też elementów miękkich, które sprawiają, że klient ma poczucie, że rozmawia z doradcą, a nie urzędnikiem. Na minus trzeba zapisać podejście do bezpieczeństwa. To jeden z tych banków, które uważają, że sama wielkość sprawia, że klient poczuje się bezpiecznie, że w Pekao nic złego nie może go spotkać.

Formularz/mejl/czat. Czat zajął siódme miejsce na 10 ocenianych banków, czyli bliżej końca stawki. Samo narzędzie jest dobrze oceniane, wynik osłabia czynnik ludzki. Zauważalny jest brak standardów w tym kanale. Są doskonałe rozmowy zaangażowanych konsultantów i bywają odpowiedzi nie na temat. Nie ma jednego schematu prowadzenia rozmowy. Formularz jest ósmy w zestawieniu i nie zmienił miejsca o ubiegłego roku. Na pewno bank nie potrafi pisać o bezpieczeństwie. Pekao nie podpatruje, jak inni prowadzą korespondencję z klientami. I to mu szkodzi.

Bankowość internetowa/aplikacja. Kanały cyfrowe zajęły szóste miejsce, co świadczy o tym, że bank nie wykorzystuje potencjału aplikacji Peopay. Klienci są gotowi polecić serwis internetowy i pod tym względem wyróżnia się on na rynku. Powyżej średniej jest też ocena poczucia bezpieczeństwa, jakie Pekao zapewnia w kanałach cyfrowych.

Miejsce 6. ING Bank Śląski

Spadek na szóste miejsce może zaskakiwać, bo to przecież jeden z najsolidniejszych brandów na rynku, który świetnie potrafi komunikować się z klientem. Na pozycji banku zaważyła przede wszystkim ocena infolinii. 12. miejsce to sam ogon rankingu.

Oddziały. Czwarte miejsce to naprawdę dobry wynik, choć do pierwszej trójki sporo brakuje. Na plus trzeba zapisać cierpliwość doradców. Średni czas rozmowy z audytorami to 17 minut. Aranżacja spotkania, które wcześniej można umówić w oddziałach, jest bardzo dobrze pomyślana. Spotkanie w wydzielonej przestrzeni daje poczucie bezpieczeństwa i intymności. Problemy pojawiają się wtedy, gdy rozmowa odbywa się bez wcześniejszego umówienia. Asysta doradcy zorganizowana ad hoc w pierwszym dostępnym miejscu sprawia często wrażenie prowizorki. Jest efekt „wow”, kiedy wszystko idzie z planem, do placówki przychodzi zapowiedziany klient. Kiedy wchodzi prosto z ulicy, spotkania bywają nieco chaotyczne.

Infolinia. Gdyby call center wypadło lepiej, ING byłby na podium. Audytorzy, zdaje się, trafili w trakcie badań na czas testowania różnych rozwiązań. Na 40 rozmów sporo było bardzo dobrych, ale wiele zakończyło się niczym — tajemniczy klient nie załatwił sprawy, ponieważ konsultant, zamiast udzielić odpowiedzi, kierował go na stronę internetową. Sporo do życzenia pozostawia IVR, który w wielu przypadkach nie udzielał pożądanych odpowiedzi i nie odsyłał do konsultanta. Nie ma dużych różnic w ocenie stawianej przez aktualnych klientów i aspirujących. Aktualni dali bankowi 10. miejsce, a potencjalni 14.

Formularz/mejl/czat. Czat zajął piąte miejsce w rankingu. ING wiele spraw próbuje załatwiać za pośrednictwem bota. Czasem mu to się udaje, ale w przypadku prostych pytań. Rozwiązanie na tyle ciekawe, że gdy Inga szuka wolnego konsultanta, zaprasza klienta do rozmowy. Niektórzy audytorzy załatwili proste sprawy, inni szli dalej.

Formularz został bardzo dobrze oceniony, o czym świadczy trzecie miejsce. Bank wysyła odpowiedzi na czas, a korespondencja jest wystandaryzowana. Do poprawy są tylko detale.

Bankowość internetowa/aplikacja. Tu ING jest liderem. Bank zbiera prawie same pochwały. Klienci mówią, że lubią aplikację, gdyż ułatwia im życie. Można tu wręcz mówić o psychofanach Moje ING.

Miejsce 5. BNP Paribas Bank Polska

Zauważalny jest progres banku w standardach obsługi klienta. Niewiele mu zabrakło, żeby znaleźć się na czwartym miejscu. Na wyniku zaważył nierówny poziom serwisu w sieci placówek.

Oddziały. Ósme miejsce to niska lokata dla banku z aspiracjami. Placówki w tym roku wypadły gorzej niż w poprzednim. Klienci doceniają ładne wnętrza oddziałów, atmosferę, ale poziom obsługi jest zróżnicowany. Są doradcy zaangażowani i doskonale przygotowani, ale dobry obraz serwisu psują pracownicy biegunowo różni, którzy obsługują klientów w pośpiechu, bez zainteresowania ich potrzebami. Szczególnie jest to widoczne w przypadku klientów już współpracujących z BNP Paribas. Obsługa klientów W przypadku klientów

potencjalnych przebiega w bardzo dobrej atmosferze, rozmowy są lepsze, doradcy potrafią zadawać trafne pytania i udzielać wyczerpujących odpowiedzi.

Infolinia. Bardzo dobre piąte miejsce. BNP Paribas nie od dzisiaj jest silnym graczem w tym kanale. Jest dobrze poukładany, dostępny i responsywny. Infolinię wspiera prosty i użyteczny IVR ze starej dobrej szkoły, nieprzekombinowany. Szybko przekazuje połączenie do konsultanta — czas oczekiwania 23 sekundy. Zespół konsultantów jest sprawny, dobrze wyedukowany, choć czasem w rozmowach przebija jeszcze brak naturalności, która zamiast konwersacji przeradza się w rodzaj komunikatu, jaki doradca chce przekazać klientowi.

Formularz/mejl/czat. Czat działa sprawnie, szybko, a odpowiedzi są wyczerpujące. Zasłużone wysokie czwarte miejsce w rankingu. Widać, że po drugiej stronie są kompetentni, przygotowani pracownicy, którzy czatują od lat i wiedzą, jaką informację przekazywać. Formularz — siódme miejsce. BNP Paribas ma standardy w tym kanale komunikacji, ale pozwala sobie na błędy, których konkurenci nie popełniają. W trakcie badania np. nie odnotowano wszystkich odpowiedzi na pytania wysłane do banku.

Bankowość internetowa/aplikacja. Dość niska lokata, ale klienci podkreślają, że aplikacja jest narzędziem ułatwiającym im życie.

Miejsce 4. Alior Bank

Bank zajął czwarte miejsce w rankingu głównym, choć w każdej z podkategorii ma niższą lokatę. Najwyżej ocenione kanały elektroniczne są na piątym miejscu. Oddział, infolinia, czat mają szóste. W przeciwieństwie do konkurentów Alior nie zaliczył wpadek ani słabszego wyniku w poszczególnych modułach badania. Co więcej, widać zmiany w każdym obszarze w porównaniu z ubiegłym rokiem, ale nie są one na tyle duże, żeby zapewnić podium.

Oddziały. Sieć przeżywa drugą młodość i jest na dobrej drodze do powrotu na szczyt w zakresie jakości obsługi Widać dużą pracę jaka już została wykonana w tym obszarze. Co ważne efekty widać na każdym froncie. Są jednak elementy wymagające dalszych działań, jak np. zarządzaniem ruchem w placówce.

Infolinia. Oceny potencjalnych i aktualnych klientów są takie same i dają Aliorowi szóste miejsce. IVR na infolinii jest sprawniejszy, pracownicy otwarci, chętni do pomocy, nie skracają czasu rozmowy. Niestety, poziom jest nierówny i można trafić na infolinii na osoby mniej przeszkolone.

Formularz/mejl/czat. Czat jest szósty, formularz czwarty i bardzo bliski czołówki rynkowej. I to on zawyża miejsce banku w tej kategorii, bo niestety czat jest jednym z najsłabszych na rynku. Można wskazać na pewne pozytywy — w ubiegłym roku czatu w Aliorze w ogóle nie było, co doceniają klienci. Bank jest na początku drogi, Będziemy obserwować, w którą stronę podąży.

Bankowość internetowa/aplikacja. Piąte miejsce, powyżej średniej. Mocną stroną kanałów elektronicznych banku jest poczucie bezpieczeństwa.

Miejsce 3. PKO Bank Polski

Największe zaskoczenie tegorocznego badania. PKO Bank Polski ostatni raz tak wysoko w rankingu był w 2020 r. Jasno trzeba sobie powiedzieć, że tak dobry wynik „zrobiły” oddziały.

Oddziały. Mając tysiąc zróżnicowanych placówek niełatwo jest ujednolicać standardy. W PKO BP to się wreszcie dzieje. Przybywa zmodernizowanych placówek, są jasne i przestronne. Lepszy jest komfort rozmowy. Ujednolicony został ubiór pracowników. Czas poświęcony klientowi jest znacznie dłuższy. Nie ma pośpiechu, jest chęć wsłuchania się w potrzeby klientów. Wszystkie te drobne elementy składają się na całość oceny, która daje placówkom PKO BP drugie miejsce na rynku. Jeśli bank chce powalczyć o pozycję lidera to obrał dobry kierunek. Ale dużo pracy jeszcze przed nim, żeby osiągnąć ten.

Infolinia. Czwarte miejsce w zestawieniu to bardzo dobry wynik, zważywszy na potężne call center banku zatrudniające setki osób. Bardzo wysoko oceniają infolinię potencjalni klienci — 93 proc. to trzecia ocena na rynku. Bank wyraźnie popracował nad procesem nawiązywania połączenia. Nadal jest bot, ale nie pełni już roli Cerbera — łatwiej i szybciej kieruje interesanta do konsultanta. Jeśli chodzi o rozmowy, to audytorzy w zdecydowanej większości trafiali na osoby kompetentne i chętne do pomocy. PKO BP dołączył do tej grupki banków, które na infolinii udzielają nie tylko porad, ale gotowe są przeprowadzić klienta przez proces zakupowy.

Formularz/mejl/czat. PKO BP ma najsłabiej oceniany czat na rynku. Jest trochę schowany, ale tak skutecznie, że niektórzy aktualni klienci uważali, że go nie ma. Na razie czat pełni rolę zupełnie podstawowego narzędzia komunikacji, natomiast formularz to porządne, dopracowane narzędzie. Wszystkie odpowiedzi przychodzą na czas i zawierają kluczowe dla klientów informacje.

Bankowość internetowa/aplikacja. Trzecie miejsce na rynku. Klienci doceniają kompletność oferty dostępnej w kanałach cyfrowych. Jeśli chodzi o poczucie bezpieczeństwa, aplikacja ma najlepsze oceny na rynku.

Miejsce 2. Millennium Bank

Millennium może czuć niedosyt po tegorocznym badaniu, szczególnie że gdy spojrzymy na podrankingi, ma dwa razy pierwsze miejsce, raz drugie i raz trzecie. O utracie pozycji lidera przesądziły niuanse. Poziom rywalizacji o pierwsze miejsce jest jednak tak wysoki, że o ostatecznym wyniku decydują detale. Nie można tu mówić o porażce, raczej o braku szczęścia. Dla wielu konkurentów Millennium jest wzorem do naśladowania, a osoby odpowiedzialne za jakość mają ugruntowaną opinię wybitnych specjalistów.

Oddziały. Jeśli bank chce wrócić na pozycję lidera, potrzebna jest praca. Trzecie miejsce oddziałów to za mało. Millennium jest świetny w obsłudze klientów nowych — 90,6 proc. to najwyższa ocena na rynku. Obecni klienci dali mu jednak miejsce szóste. Brakuje tu spójnego podejścia do obsługi klienta i pomysłu na poprowadzenie rozmowy. Poza tym zdarzały się wpadki, jak rozmowy na stojąco, w nieuporządkowany, nieco chaotyczny sposób.

Infolinia. Tu bank jest klasą sam dla siebie. Wynik 92 proc. wydaje się niemal niemożliwy do przebicia, to jednak klienci potencjalni swój zachwyt z serwisu wyrazili notą 93 proc. Obsługa jest na tak wysokim poziomie, że można wskazać zastrzeżenia audytorów dotyczące tonu, ale nie treści odpowiedzi. Konsultanci są bardzo empatyczni, gotowi do jak najsprawniejszego załatwienia sprawy. Rozmowy są długie, ale nie nużące konsultanci próbują domknąć sprzedaż w trakcie jednego połączenia.

Formularz/mejl/czat. Na wyjątkową pochwałę zasługuje czat. Tu ocena wyniosła aż 95,4 proc., co jest najwyższym wynikiem na rynku. Konsultanci szybko łączą się z klientem, dostosowują język do sposobu komunikacji rozmówcy, sprawnie odpowiadają, podsyłają linki. Jeśli chodzi o formularz, to Millennium również jest rynkowym liderem. Nie wyróżnia się on tak bardzo jak czat, bo jeśli chodzi o ten kanał komunikacji, to konkurenci dużo już się nauczyli.

Bankowość internetowa/aplikacja. Zasłużone drugie miejsce. Najwyższy wynik na rynku, jeśli chodzi o zakres rozwiązań.

Miejsce 1. Santander Bank Polska

Wieloletnia praca nad jakością przynosi efekty. Pierwsze miejsce w tegorocznym badaniu i łącznie trzy Złote Banki w badaniu jakościowym mówią same za siebie. Lider wyciągnął wnioski z ubiegłorocznej przegranej z Millennium, która musiała zaboleć ambitny zespół Santandera. Dopracowane zostały szczegóły, nie było potknięć i wpadek. Efektem jest pierwsze miejsce w obsłudze oddziałowej, która mocno podciągnęła cały wynik.

Oddziały. W tym roku Santander rozbił bank. Numer 1 na rynku, kolejny rok z rzędu. Widać, że Santanderowi najbardziej zależy właśnie na serwisie w placówkach. Ocena 77,6 proc. nie oddaje w pełni jakości serwisu naziemnego. W tej kategorii trudno wyobrazić sobie oceny na poziomie 90 proc. jak na infolinii. Ogólne wrażenie składa się z wielu czynników: wygląd, atmosfera, ale przede wszystkim pracownik, z którym klient ma bezpośredni kontakt. I choć Santander tak jak wielu konkurentów skupia się bardziej na potencjalnych klientach, to nie

zapomina o tych, którzy bankują z nim na co dzień. – materiały dla nich, łatwiej opowiedzieć, zachęcać. Tu jednak jest analiza potrzeb aktualnych klientów. Santander pokazuje, że aktualnego klienta też można dobrze go obsłużyć zadając pytania i prowadząc dialog. Doradcy Santandera wyjątkowo dbają więc o klimat i atmosferę rozmowy, starają się, żeby była interesująca, umiejętnie przekonują do oferty. Nie ma w tym jednak sprzedażowej presji. Audytorzy wysoko oceniają ich profesjonalizm. Podobnie komfort obsługi — osobne pomieszczenia na rozmowę, wygodne fotele. Rozmowa jest naturalna, bez wyuczonych tekstów.

Infolinia. Zajęła drugą lokatę, ale bank po raz pierwszy przekroczył magiczną ocenę 90 proc. Wynik 92,1 proc. osiągnięty w tym roku otwiera drzwi do superligi w tej kategorii. Naprawdę niewiele dzieli go od Millennium. Santander mocno postawił na atmosferę rozmowy i nastawienie konsultantów do klienta, które słychać nawet w tonie głosu doradców. Są empatyczni, chętni do rozmowy, szukają rozwiązań. Do tego dochodzą duże kompetencje. Tu już nie ma miejsca na pomyłkę. To, co jest wyróżnikiem banku, to atmosfera i pozytywna energia.

Formularz/mejl/czat. Formularz cieszył się wysokimi notami — 95 proc. i zbudował wybitną pozycję w tej kategorii, bo czat z oceną 84 proc. jest trochę słabszym ogniwem. Audytorzy doceniają samo narzędzie — można np. archiwizować rozmowy, a sporo spraw można załatwić bez odwiedzania do oddziału.

Bankowość internetowa/aplikacja. Ósma pozycja najlepiej oddaje ocenę aplikacji tak długo wyczekiwaną przez klientów i rynek. Przyzwoite — to wszystko, co można o niej powiedzieć. A miała być czarnym koniem.

Ogólne wnioski z tegorocznych badań są takie, że na rynku bankowym rysuje się trend polegający na delikatnym popychaniu klienta w stronę samoobsługi. Gdy chodzi o sprawy, które może sam zweryfikować, bo informacja jest dostępna np. na stronie internetowej banku, pracownicy sugerują skorzystanie z opcji self service. Nie wiadomo, czym podyktowane jest takie podejście: szukaniem oszczędności czy chęcią odciążenia pracowników od załatwiania spraw mniejszej wagi. Na razie różnie to bankom wychodzi. Bo kiedy klient dzwoni na infolinię, a doradca informuje, że wszystko może znaleźć na stronie i mówi „do widzenia”, to doświadczenie w kontakcie z bankiem wypada mizernie.

Zauważalnie natomiast zmieniło się podejście doradców do klienta. W przeszłości dość często wcielali się w rolę sprzedawców, teraz wyraźnie nie ma parcia na sprzedaż. Jest dużo większa dbałość o pogłębioną rozmowę o ofercie. Rozmowy trwają dłużej, odbywają się coraz częściej w wydzielonych przestrzeniach, ale trzeba je umówić wcześniej. Może to nieco zaskakiwać klientów, ale wcześniejsze zaaranżowanie rozmowy ma znaczący wpływ na jakość spotkania zarówno jeśli chodzi o odpowiednie warunki, jak też wartość merytoryczną.

W rozmowach częściej pojawia się temat opłat i prowizji — doradcy dokładnie informują, co trzeba zrobić, żeby ich uniknąć lub je obniżyć. W związku z tym, że nacisk na sprzedaż jest mniejszy, doradcy z większą uwagą podchodzą do badania potrzeb klienta, które nie ma powierzchownego charakteru, lecz jest próbą znalezienia optymalnego rozwiązania problemu lub załatwienia sprawy.

Badania pokazały też wzrost znaczenia infolinii, która przestaje pełnić wyłącznie funkcję punktu informacyjnego. Najlepsi konsultanci śmiało wchodzą w rolę doradców i dobrze im to wychodzi. Rośnie też rola czatu, który przeżywa rozkwit i wydaje się, że nie powiedział jeszcze ostatniego słowa. Badania wskazują, że dobrze poprowadzony czat może zastąpić infolinię, a nawet oddział. Poziom doświadczenia wielu audytorów jest taki, że gdy po drugiej stronie siedzi sprawny pracownik banku, jest on w stanie przejść przez cały proces z równą skutecznością jak doradca w placówce. I nie trzeba do tego wideoczatu. Sprawność na poziomie biegłej obsługi Messengera czy WhatsAppa wystarczy.

Kolejne spostrzeżenie jest takie, że chociaż o sztucznej inteligencji mówią wszyscy, to zakres wykorzystania jej rozwiązań w obsłudze klienta nie jest duży. Opinie audytorów wskazują zresztą, że klienci zdecydowanie wolą być obsługiwani przez człowieka niż algorytm. Niesprawny robot może stać się przyczyną skrajnej irytacji. Z drugiej strony obsługa przez profesjonalnego doradcę może przysporzyć bankowi wielu punktów.

I ostatnia uwaga. W ubiegłym roku w badaniach szczególną wagę przykładaliśmy do kwestii bezpieczeństwa: jak doradcy informują o zasadach bezpieczeństwa, jak edukują klientów, co mówią o ochronie wrażliwych danych dostępowych do rachunku itp. Ogólna ocena nie była najwyższa. Tegoroczne badanie dowodzi, że lekcja z zakresu bezpieczeństwa została odrobiona, a banki bardzo poważnie potraktowały ten temat. Uwagę zwraca zmiana sposobu myślenia o bezpieczeństwie — to nie klient musi zadbać o siebie, to bank musi wspierać klienta, żeby poczuł się bezpiecznie.