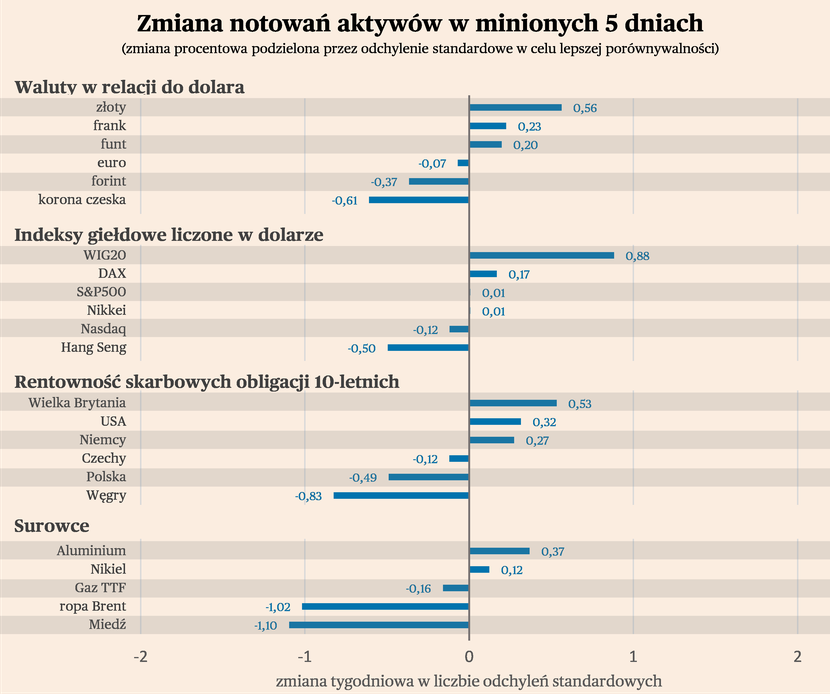

Średnio na świecie indeksy giełdowe były w minionym tygodniu na lekkim minusie, a waluty lokalne traciły wobec dolara. Spadały również ceny surowców. Przeciętny indeks giełdowy obniżył się o 0,2 proc., przeciętnie waluty traciły 0,5 proc. wobec dolara. Jest to spójne z narastającym ryzykiem wydłużenia okresu spowolnienia gospodarczego, a może nawet utrzymującym się ryzykiem poważniejszej recesji w niektórych miejscach świata. Na razie bieżące dane makroekonomiczne nie wskazują na recesję, ale odbicia gospodarczego też nie ma na szerszą skalę. Więc rynki czekają na jakieś mocniejsze sygnały. W bazowym scenariuszu nie oczekujemy istotnych wzrostów cen akcji do końca roku z powodu uporczywości inflacji i wysokich stóp procentowych (będą one wyższe od oczekiwań rynkowych).

Uwagę przykuwa wyraźne umocnienie złotego na tle innych walut. Kurs złotego wobec dolara jest już bardzo blisko rocznego maksimum i pod tym względem polska waluta „wyprzedza” większość innych walut świata. W ciągu tygodnia złoty zyskał 0,9 proc. wobec dolara. Umacniają się też polskie akcje – indeks WIG20 zyskał w ciągu tygodnia 2,5 proc., a w ujęciu dolarowym jest już bardzo blisko rocznego maksimum. Po raz pierwszy od dawna polskie akcje zachowują się wyraźnie lepiej niż akcje na innych rynkach. Uważamy, że jest to pochodna spadku cen energii i generalnie zmniejszenia postrzegania wojny w Ukrainie jako czynnika ryzyka ekonomicznego.

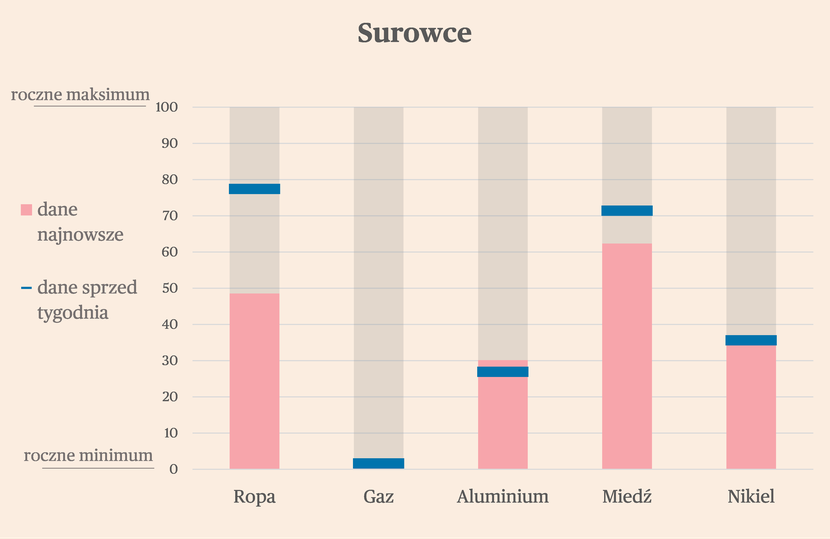

Bardzo wyraźnie w minionych dniach taniała ropa. Cena surowca nie przebiła poziomi 87-88 dolarów za baryłkę i osunęła się w kierunku 80 dolarów. Przypominamy naszą analizę sprzed kilku dni, w której wskazywaliśmy, że decyzja OPEC o cięciu wydobycia jest raczej sygnałem słabości popytu, niż pogorszenia w podaży. Często po takich decyzjach ceny spadają. Jak na razie to się sprawdza. Przy czym nie oczekujemy, żeby ropa mogła bardzo istotnie stanieć.

Poniżej przedstawiamy podsumowanie zmian na światowych giełdach z dwóch perspektyw. Po pierwsze, pokazujemy zmiany indeksów sektorowych w Europie w ostatnim tygodniu. Po drugie, wskazujemy, które konkretnie spółki w Europie i USA znajdują się w fazie hossy, a które w fazie bessy, co może przybliżyć, jaka obecnie koniunktura panuje na różnych wąskich rynkach.

Indeksy sektorowe

W zeszłym tygodniu na europejskich giełdach zyskała większość indeksów sektorowych. Najmocniej wzrósł indeks przetwórców żywności (0,67 odchylenia standardowego z ostatniego roku), producentów elektryczności (0,61), producentów napojów (0,49) oraz spółek z sektora podróży i wypoczynku (0,44). Największe spadki zanotowały spółki z obszaru motoryzacji (-0,71), producenci sprzętu ICT (-0,48) oraz metali przemysłowych (-0,42). Indeks Stoxx Europe 600, grupujące największe spółki notowane na europejskich giełdach, skończył tydzień na lekkim plusie (0,09).

Skład najmocniej rosnących indeksów wskazuje, że inwestorzy w ostatnich dniach zwracali uwagę na dwa zjawiska. Pierwszym z nich jest ożywienie w usługach. Drugim jest osłabienie w przemyśle i generalnie rosnące obawy o dalsze spowolnienie wzrostu. W pewnym stopniu oba te zjawiska się ze sobą zazębiają.

Usługi są obecnie głównym motorem napędowym gospodarki. Widać to choćby we odczytach PMI – w kwietniu dla usług w strefie euro wyniósł 55,6 pkt. wobec 47,3 pkt. dla przetwórstwa przemysłowego. Poziom 50 pkt. oddziela recesję od ekspansji. To ożywienie w usługach ma odzwierciedlenie we wzrostach indeksów. W ostatnim tygodniu zyskał sektor podróży i wypoczynku, media, IT i produkty rekreacyjne (głównie producenci gier komputerowych).

Obawy o dalsze osłabienie wzrostu widać natomiast we wzrostach sektorów uznawanych za najmniej cykliczne (producenci żywności, producenci napojów), a także w przecenie części sektorów przemysłowych (motoryzacja, sprzęt ICT, artykuły wyposażenia domu).

Wyłania się więc z tego scenariusz dalszego spowolnienia w przemyśle oraz dalszego ożywienia w usługach. Pytanie tylko, czy w warunkach dalszego zacieśnienia monetarnego w strefie euro dobra koniunktura w usługach może się utrzymywać? Czy raczej tę część gospodarki również czeka spowolnienie? To pytanie będzie jednym z ważniejszych zadawanych sobie przez inwestorów w Europie w najbliższych tygodniach.

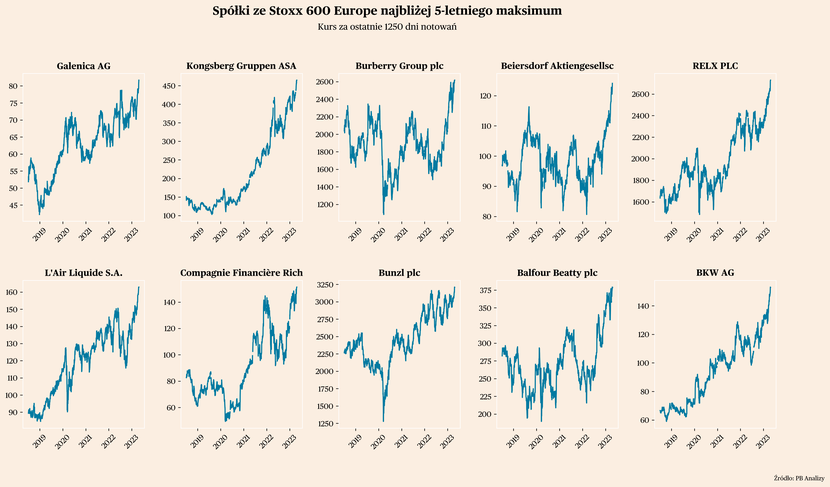

Spółki najbliżej maksimum i minimum na europejskich giełdach

Wśród dziesięciu spółek znajdujących się najbliżej swoich 5-letnich maksimów z indeksu Stoxx Europe 600, są przedstawiciele m.in. sektora dóbr luksusowych, producenci energii oraz firmy farmaceutyczne. Warto też zwrócić uwagę na dostawców usług dla biznesu.

Skład tych spółek pokazuje dwa zjawiska. Po pierwsze, które spółki radziły wyraźnie lepiej niż swoi konkurenci. Wysokie wzrosty kursów akcji rzadko jednak mogą być efektem działań samej spółki. Często wynikają z bardzo dobrej sytuacji rynkowej, w obszarze, w którym ona działa. I to jest drugie zjawisko, które pokazuje ten wykres – które sektory doświadczały w ostatnim czasie gwałtownej poprawy.

Wśród spółek najbliżej maksimum znajdują się dwie spółki z obszaru wytwarzania lub przetwarzania energii. Jedną jest szwajcarskie BKW, a drugą francuski L’Air Liquide, zajmujący się produkcją gazów przemysłowych. Ich wzrosty są efektem skokowo wzrostu cen energii.

Wśród spółek blisko maksimum są również Burberry Group oraz Compagnie Financiere Richemont, producent m.in. marek zegarków IWC, Jaeger-LeCoultre oraz Cartier. To pokazuje, że ogromna hossa ma miejsce w sektorze dóbr luksusowych.

Kolejnym reprezentowanym sektorem jest logistyka – poprzez spółkę Bunzl. Nie świadczy one jednak wyłącznie klasycznych usług transportowych. Bunzl zajmuje się głównie dystrybucją jedzenia, ale też m.in. pakowaniem produktów.

Na liście są również spółki farmaceutyczne – szwajcarski producent leków Galenica oraz producent kosmetyków Beirsdorf (producent kremów Nivea). Jest wśród nich też Kongsberg (technologie dla obronności oraz do budowy elektrowni offshore), a także RELX (narzędzia analityczne) oraz Edenred (rozwiązania motywacyjne dla pracowników). Przypadek tych dwóch ostatnich spółek wskazuje, że usługi dla biznesu generalnie trzymają się nieźle na tle ogólnie słabej koniunktury. To jest zjawisko mogące występować w wielu krajach i branżach.

Z kolei wśród spółek znajdujących się najbliżej 5-letnich minimów znajduje się m.in. Credit Suisse, ale także np. producent telefonów Ericssson – Telefonaktiebolaget, telekomunikacyjna Telia oraz producent papieru Billerud.

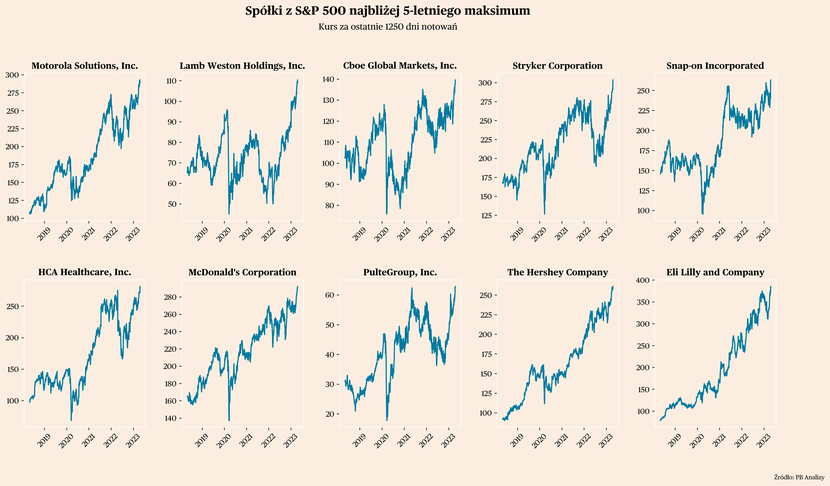

Spółki najbliżej maksimum i minimum na amerykańskich giełdach

Skład spółek z S&P 500 znajdujący się najbliżej maksimum dosyć mocno odbiega od składu spółek w Europie.

Są wśród nich również dwie spółki z sektora spożywczego – Lamb Weston oraz Hershey Company oraz bary McDonalds. Oprócz tego jest również technologiczny gigant Motorola,

producent sprzętu medycznego Stryker Corporation, operator szpitali HCA Healthcare oraz budujący domy mieszkalne PulteGroup. Wreszcie jest również część wspólna z europejskimi spółkami – sektor farmaceutyczny, reprezentowany przez Eli Lilly and Company.

Z kolei wśród spółek najbliżej minimum znajdują się spółki technologiczne – m.in. PayPal, Dish Network, Match Group.