W ujęciu nominalnym – czyli takim, jaki widzimy na wykresach czy w kantorach – trend deprecjacji złotego trwa już ponad dekadę. Po roku 2013 indeks złotego odnotował tylko jeden rok na plusie (2017), a w ubiegłym roku ustanowił historyczne dno. Nasza waluta ma też za sobą serię pięciu spadkowych lat z rzędu.

Od marca 2020 r. negatywny dla złotego trend jeszcze się nasilił. Poziom 4,20 zł za euro po raz ostatni notowany był ponad trzy lata temu. Latem 2020 r. kurs EUR/PLN ostatni raz sięgnął 4,40 zł. Po rosyjskiej agresji na Ukrainę euro już nigdy nie kosztowało mniej niż 4,50 zł.

Tym bardziej zaskakujące jest to, co na rynku złotego obserwujemy od połowy lutego, a zwłaszcza po Wielkanocy. W nieco ponad dwa miesiące kurs euro spadł z najwyższego poziomu od października (prawie 4,80 zł) do najniższego poziomu od czerwca (4,58 zł). Umocnienie naszej waluty nie jest może nadzwyczaj spektakularne, ale nastąpiło przy braku istotnych zmian na światowych rynkach finansowych. Wygląda na to, że do Polski po prostu zaczął napływać kapitał zagraniczny skuszony stosunkowo wysokimi jak na Europę nominalnymi stopami procentowymi zderzonymi z perspektywą zakończenia cyklu podwyżek przez Rezerwę Federalną i Europejski Bank Centralny.

Co więcej, na skutek powielkanocnego spadku kurs EUR/PLN wysłał pozytywny sygnał techniczny polegający na przełamaniu linii trendu wzrostowego łączącego lokalne minima z lutego 2020 r. oraz lutego i grudnia 2022 r. Dla zwolenników analizy wykresów był to sygnał zmiany niekorzystnego dla złotego „covidowego” trendu.

Mocny złoty? Realnie już tak

Rzecz jasna liczni malkontenci będą podnosić argument, że euro po blisko 4,60 zł wciąż nie należy do przesadnie tanich. I faktycznie – przez blisko ćwierć wieku historii płynnego kursu złotego euro droższe niż obecnie było tylko wiosną 2004, zimą 2009 oraz po marcu 2020 r. Przez większość poprzedniej dekady para euro-złoty była notowana w zakresie 4,00-4,40 zł. Przed covidowym lockdownem wspólnotowa waluta kosztowała 4,20-4,40 zł. I choć wtedy narzekaliśmy, że to drogo, to teraz takie wartości przyjęlibyśmy z pocałowaniem ręki.

Na stole zostaje więc trzecia opcja – czyli nominalne osłabienie złotego. A więc ponowny wzrost kursu euro. I to chyba najbardziej prawdopodobny scenariusz.

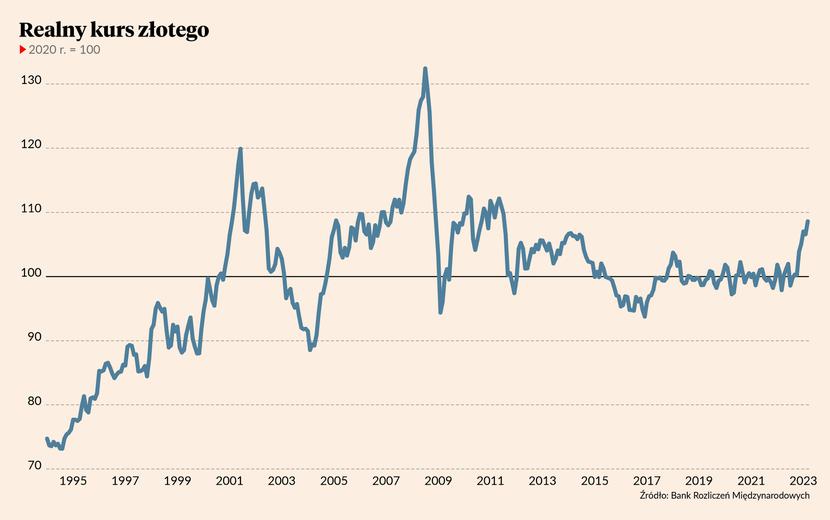

Tymczasem złoty jest realnie najmocniejszy od 2011 r. - przynajmniej na bazie realnego kursu polskiej wymiany handlowej (REER). Według danych Bazylejskiego Banku Rozrachunków Międzynarodowych REER dla Polski w marcu osiągnął najwyższy poziom od lipca 2011 r., a więc od niemal 12 lat. Nie znamy jeszcze statystyk za kwiecień, ale uwzględniając nominalne umocnienie naszej waluty REER zapewne będzie jeszcze wyższy niż w marcu.

Realny kurs walutowy (ang. real efective exchange rate) jest koncepcją ekonomiczną, która uwzględnia różnice w inflacji między dwoma strefami walutowymi. W tym przypadku chodzi przede wszystkim o różnicę inflacji HICP między Polską a strefą euro – do tego regionu trafia 60 proc. polskiego eksportu oraz pochodzi 45 proc. wartości importu. W latach 2011-19 różnica w inflacji między Polską a eurolandem była niewielka i REER poruszał się mniej więcej tak samo, jak kurs nominalny.

Ale już w końcówce 2019 r. inflacja w Polsce zaczęła przyspieszać, wyraźnie przewyższając tempo wzrostu cen w strefie euro. Po roku 2020 w naszym kraju doszło do inflacyjnej eksplozji o skali znacznie większej niż w eurolandzie. W rezultacie realny kurs EUR/PLN pozostawał praktycznie bez zmian, mimo że kurs nominalny poszedł mocno w górę i pobił historyczne rekordy.

Czy realny kurs ma znaczenie?

REER jest tworem nieco abstrakcyjnym i stanowi efekt twórczości ekonomistów. Nikt jeszcze nie wymienił waluty po kursie realnym – cały obrót gospodarczy dokonuje się przecież po kursach nominalnych. Jednakże w koncepcji REER tkwią dwie kwestie, których na dłuższą metę nie warto lekceważyć.

Pierwsza jest dość intuicyjna. Jeśli waluta jednego kraju (w tym przypadku Polski) traci na sile nabywczej (czyli na skutek inflacji) znacznie szybciej niż waluta drugiego kraju (np. strefy euro), to logiczne jest, że pieniądz lepiej zachowujący wartość powinien zyskiwać względem tego, który psuje się szybciej. To właśnie różnicą w tempie inflacji tłumaczono widoczne po marcu 2020 r. osłabienie złotego względem euro, dolara czy zwłaszcza franka szwajcarskiego (inflacja w Szwajcarii ledwo przekracza 3 proc.).

Po drugie, kurs walutowy jest swoistym zabezpieczeniem przed „oszustwem”, jakiego politycy próbowali się dopuścić poprzez politykę nominalnego zwiększania krajowych wynagrodzeń w celu szybszego nadgonienia bogatszych krajów Europy. Tyle tylko, że szybki wzrost płac wyrażony w PLN po przeliczeniu na euro i po skorygowaniu o inflację już nie prezentował się tak okazale. W tym ujęciu REER obrazuje konkurencyjność cenową polskiej gospodarki. Gdy realny kurs walutowy rośnie (tj. krajowa waluta umacnia się po skorygowaniu o inflację), to praca polskiego pracownika staje się relatywnie droższa, a towary wytwarzane w Polsce stają się mniej konkurencyjne. Wahania nominalnego kursu walutowego są buforem chroniącym konkurencyjność polskiej gospodarki.

Konsekwencje realnego umocnienia

Raptem kilkuprocentowy wzrost REER na razie nie jest zagrożeniem dla opłacalności polskiego eksportu. Z danych NBP wynika, że barierą nieopłacalności eksportu byłby nominalny kurs euro poniżej 4,22 zł, a dolara poniżej 3,96 zł. Osiągnięcie tych poziomów w najbliższym czasie raczej nam nie grozi.

Warto się jednak zastanowić, jakie konsekwencje może ze sobą nieść realne umocnienie złotego. Przyjmijmy założenie, że istnieje obiektywny poziom równowagi i że z dużym prawdopodobieństwem został on osiągnięty w latach 2017-22 na poziomie około 100 pkt. Jeśli tak jest, to przy utrzymaniu bez zmian produktywności polskiej gospodarki każde odchylenie (zarówno w górę, jak i w dół) prędzej czy później zostanie skorygowane do poziomu neutralnego.

Bazując na tym założeniu należałoby oczekiwać, że bez strukturalnych zmian w polskiej gospodarce nasz REER prędzej wróci do poprzednich poziomów, aniżeli zaatakuje historyczne szczyty z roku 2001 czy 2008 (czego jednak nie można definitywnie wykluczyć). Taka korekta do poziomu neutralnego mogłaby zajść na trzy sposoby bądź też ich kombinację. Po pierwsze, zaistniałaby ona, jeśli doświadczymy gwałtownego spadku inflacji do poziomów równych bądź niższych od tych dla strefy euro. W marcu inflacja HICP w Polsce wyniosła 15,2 proc. r.r, a w strefie euro 6,9 proc. Prawdę mówiąc trudno sobie wyobrazić, aby w perspektywie roku czy dwóch te parametry się wyrównały. Drugą opcją jest wyraźny wzrost inflacji w strefie euro do dwucyfrowych poziomów, któremu towarzyszyłaby stopniowa dezinflacja w Polsce. To już scenariusz raczej z działu fantastyki naukowej.

Na stole zostaje więc trzecia opcja – czyli nominalne osłabienie złotego. A więc ponowny wzrost kursu euro. I to chyba najbardziej prawdopodobny scenariusz, jeśli założymy, że polskie władze monetarne nie wykażą się większą determinacją w zwalczaniu inflacji. O to będzie jednak trudno, skoro według wszystkich prognoz i projekcji inflacja CPI będzie przewyższać stopę referencyjną NBP (obecnie: 6,75 proc.) przynajmniej do 2024 r.