Od 1,6 do 12 proc. straciły w pierwszym kwartale portfele funduszy zaproponowane na 2022 r. na łamach „PB” przez specjalistów z ośmiu instytucji finansowych. Trudno było przewidzieć wojnę Rosji z Ukrainą, a w założeniu są to portfele niezmienne przez cały rok, budowane z funduszy otwartych rozliczanych w złotych. Prosiliśmy o propozycje dla inwestora, który jest cierpliwy i nie podejmuje decyzji pod wpływem krótkoterminowych zawirowań, a do tego jest zamożny, a jego skłonność do ryzyka trochę wyższa od przeciętnej — na skali od jednego do sześciu byłaby to czwórka.

Trzy z ośmiu przedstawionych propozycji bazują na produktach TFI, w których pracują ich twórcy. Pięć pozostałych zostało zbudowanych z funduszy różnych TFI, przez zatrudnionych w firmach doradczych.

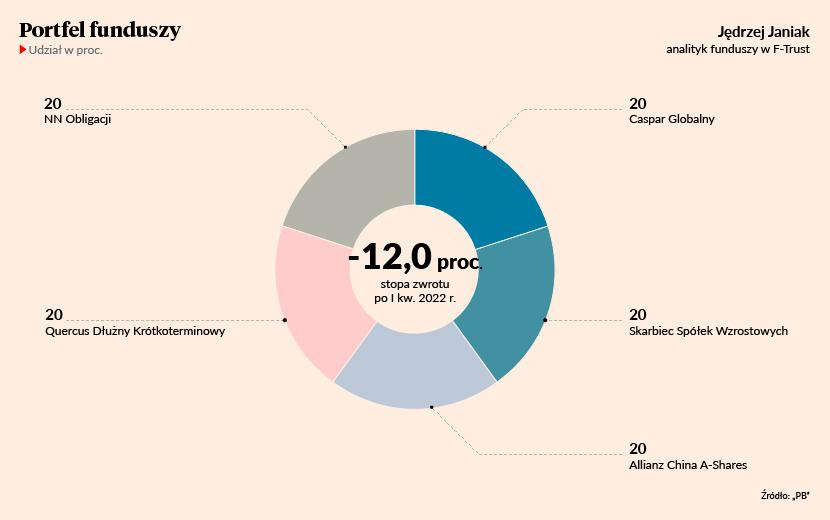

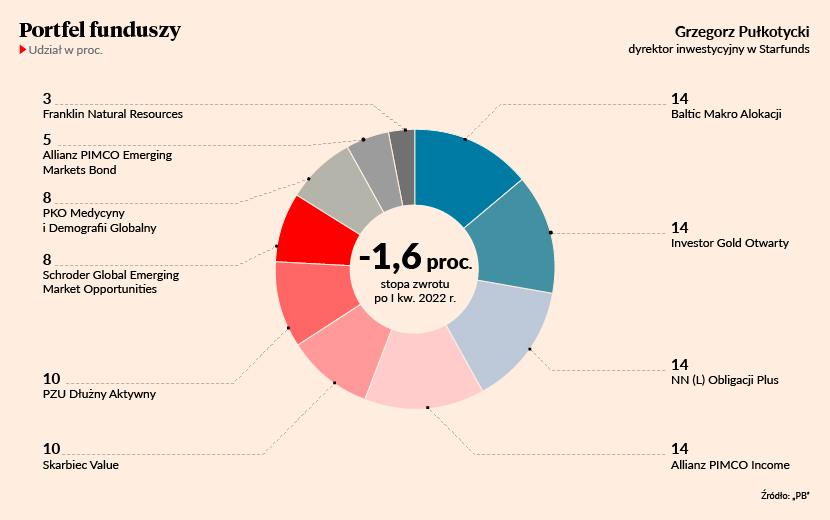

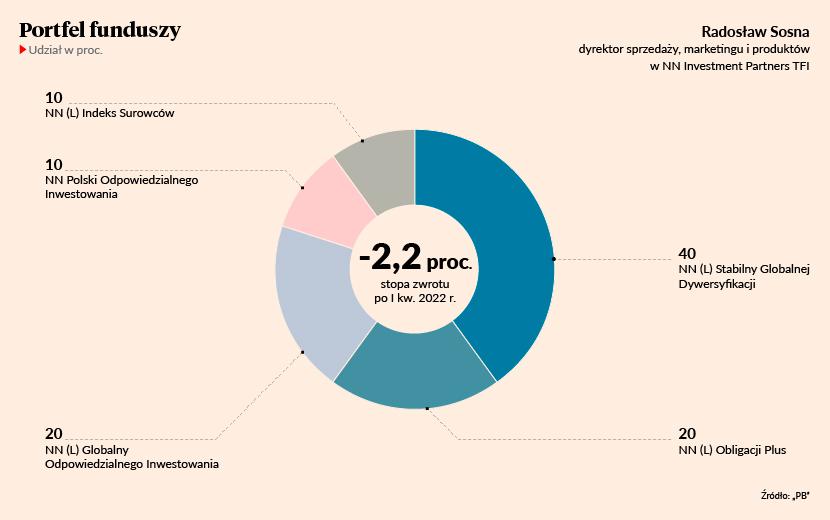

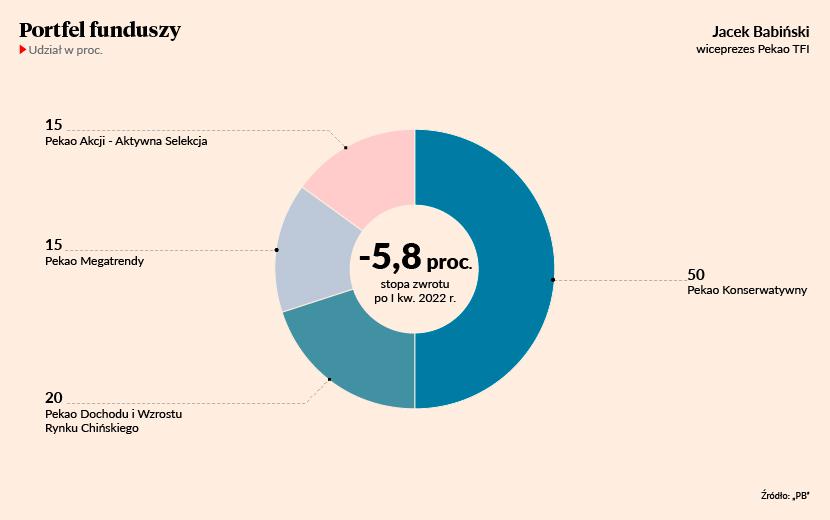

Najmniej stracił od początku roku portfel Grzegorza Pułkotyckiego, dyrektora inwestycyjnego w firmie Starfunds. Tylko w jego przypadku strata nie przekroczyła 2 proc. Nieco ponad 2 proc. stracił portfel Radosława Sosny, dyrektora sprzedaży, marketingu i produktów w NN Investment Partners TFI. Wartość wszystkich innych portfeli inwestycyjnych spadła w pierwszym kwartale 2022 r. o co najmniej 5,5 proc.

Straty to pochodna ogólnej sytuacji na rynkach finansowych. Zaledwie siedem funduszy wykorzystanych do skonstruowania propozycji dla naszego hipotetycznego inwestora zakończyło pierwszy kwartał 2022 r. na plusie. Aż pięć z nich to fundusze ściśle powiązane z rynkiem surowców. Tymczasem do budowy portfeli wykorzystane zostały 52 fundusze (niektóre się powtarzają w różnych portfelach). Straty przynosił więc zarówno rynek akcji, jak i obligacji.

Na względnie dobry wynik portfela Grzegorza Pułkotyckiego z pewnością wpłynął dobry dobór funduszy akcji. Żaden z zaproponowanych przez przedstawiciela firmy Starfunds nie stracił nawet 10 proc., podczas gdy w alternatywnych portfelach znajdują się fundusze akcji, których wyceny spadły w trzy miesiące o kilkanaście, a nawet ponad 20 proc.

Propozycja Grzegorza Pułkotyckiego, dyrektora inwestycyjnego w firmie Starfunds

PB: Jak pan ocenia obecną sytuację w kontekście perspektyw rynków finansowych?

Grzegorz Pułkotycki: Wzrost kosztów finansowania może firmom doskwierać bardziej niż jeszcze niedawno można było oczekiwać. Również odejście od stymulacji fiskalnej na całym świecie jest zauważalne. Wyjątkiem są Chiny i patrząc z perspektywy globalnego PKB może się okazać, że zacieśnienie monetarno-fiskalne na Zachodzie zostanie przynajmniej częściowo zrekompensowane przez Chiny. Dlatego nie obstawiałbym jeszcze scenariusza głęboko recesyjnego, opartego na dość powszechnym oczekiwaniu stagflacji. Wychodząca z pandemii gospodarka była mocno rozpędzona, choć nie wyczerpała całego swojego potencjału, bo część sektora usług wciąż nie była w pełni otwarta.

Inflacja w dużej mierze wynika z czynników podażowych, ale w długim terminie tak naprawdę jest pochodną dynamiki wynagrodzeń. Mimo, że jest wysoka, to choć nie w pełni, ale jest rekompensowana przez najwyższy od lat wzrost wynagrodzeń. Konsumentom nie jest więc bardzo źle i implikowanie na bazie samej inflacji, że wzrost kosztu pieniądza doprowadzi do recesji, do mnie nie przemawia.

Wskaźnikiem sugerującym recesję jest kształt krzywej dochodowości amerykańskich obligacji skarbowych. Porównanie rentowności amerykańskich obligacji 10- i 2-letnich sugeruje, że do recesji może dojść. Z kolei daleko od takiego sygnału znajduje się podążający zazwyczaj w tym samym kierunku spread pomiędzy rentownościami obligacji 10-letnich i 3-miesięcznych. Historia ostatnich sześciu recesji - począwszy od lat 80. XX w. – wskazuje, że od sygnału płynącego z rynku długu do samej recesji mija średnio 16 miesięcy. Dlatego ekspozycję na rynki akcji radzę mieć bardziej ograniczoną niż w sytuacji, gdyby przyszłość była bardziej czytelna. Natomiast zupełne pozbywanie się akcji z portfela inwestora długoterminowego, który akceptuje pewne ryzyko, byłoby obecnie lekkomyślne.

Zaproponowany przez pana portfel cechuje się tym, że zawarte w nim fundusze akcyjne straciły stosunkowo niewiele w porównaniu do innych propozycji. Jakiego typu fundusze akcji poleciłby pan obecnie?

Specyfiką portfela publikowanego na łamach „PB” jest brak korekt w trakcie roku. Narzuca to pewien sposób myślenia. Unikałem np. mocno przegrzanej branży technologicznej. Ale segment ten przeszedł swoje katharsis i obecnie spokojnie można balansować między spółkami typu value i wzrostowymi. Te ostatnie na przestrzeni ostatnich paru miesięcy w niczym nie straciły na długoterminowej atrakcyjności, a zyskały na tym, że są znacząco tańsze. Nie zaszkodził im przy tym marcowy skok rentowności. Może być to wskazówka odrodzenia tego segmentu rynku akcji. Dlatego wziąłbym do portfela trochę technologii. Jednak nie na zasadzie całkowitej zamiany value na growth, bo nie wiemy na ile wysoka inflacja jest trwała, a spółki value mają historycznie udowodnioną lepszą odporność na inflację. Do spółek value dodałbym jednak trochę wzrostowych. Pewna część portfela akcyjnego powinna mieć też ekspozycję na rynki wschodzące, gdyż to raczej tam – zwłaszcza w Chinach – można upatrywać jakichś szans na pozytywne zaskoczenia wzrostem gospodarczym.

Jak obecnie podchodzić do obligacyjnej części portfela?

W 2021 r. i pierwszym kwartale 2022 r. rynek długu oberwał z każdej możliwej strony, czyli wzrostem rentowności związanym z oczekiwanymi podwyżkami stóp procentowych i wzrostem ryzyka kredytowego skutkującym rozszerzeniem się premii kredytowych. W przypadku polskich obligacji doszedł do tego efekt wojny za wschodnią granicą i zmiany w Polskim Ładzie, które są dodatkowym impulsem fiskalnym, utrudniającym bankowi centralnemu opanowanie inflacji.

W przypadku inwestora akceptującego wyższe ryzyko można by więc rozważyć fundusze obligacji długoterminowych. W pewnych okolicznościach mogą w kilka kwartałów przynieść kilkanaście procent zysku. Natomiast przy profilu ryzyka określonym dla portfela publikowanego na łamach „PB” nie podejmowałbym ryzyka związanego z funduszami obligacji długoterminowych. Te oparte na papierach krótkoterminowych będą w ciągu kilku kwartałów zarabiały 4-6 proc. w stosunku rocznym, więc jako komponent dłużnej części portfela są absolutnie wystarczające.

Propozycja Radosława Sosny, dyrektora sprzedaży, marketingu i produktów NN Investment Partners TFI

Propozycja Jacka Babińskiego, wiceprezesa Pekao TFI

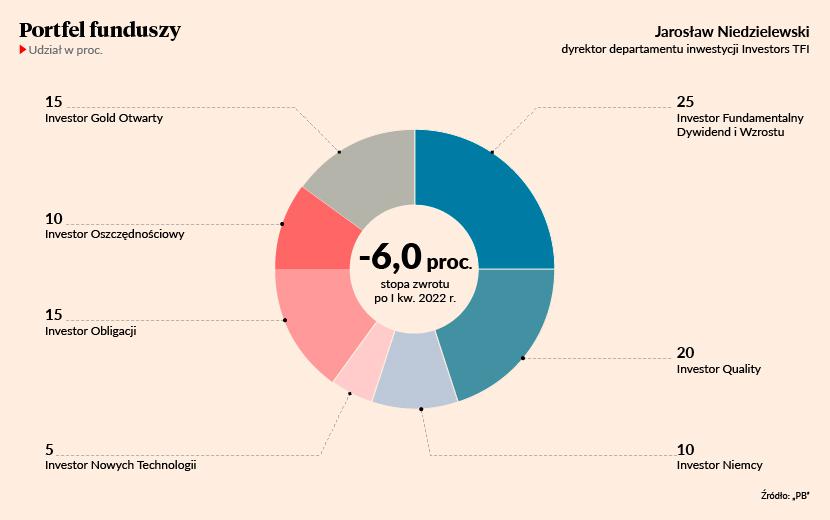

Propozycja Jarosława Niedzielewskiego, dyrektora departamentu inwestycji Investors TFI

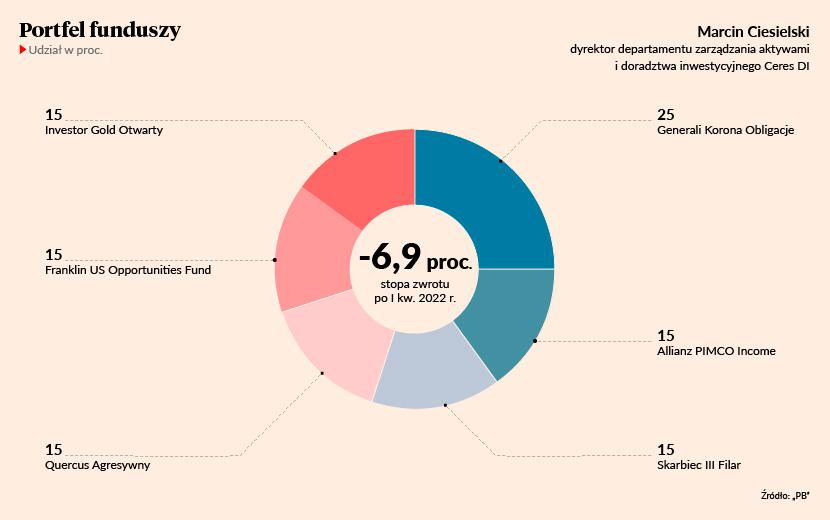

Propozycja Marcina Ciesielskiego, dyrektora departamentu zarządzania aktywami i doradztwa inwestycyjnego Ceres DI

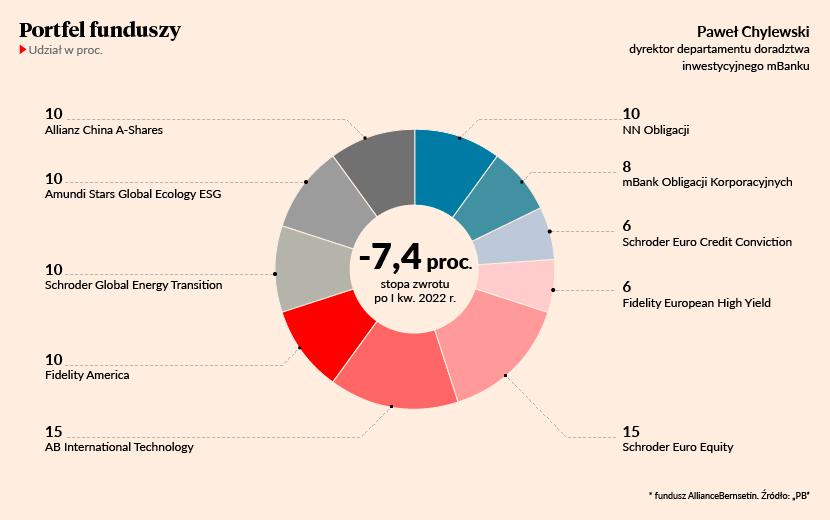

Propozycja Pawła Chylewskiego, dyrektora departamentu doradztwa inwestycyjnego mBanku

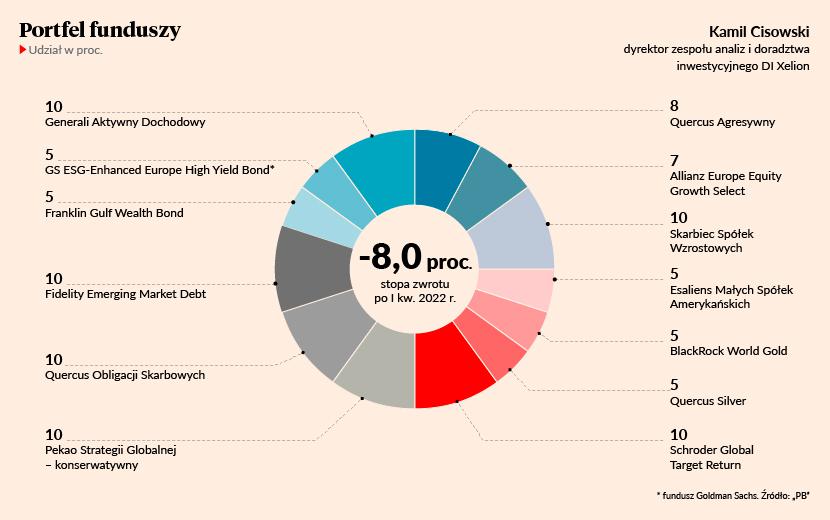

Propozycja Kamila Cisowskiego, dyrektora zespołu analiz i doradztwa inwestycyjnego DI Xelion

Propozycja Jędrzeja Janiaka, analityka funduszy w firmie F-Trust