35 proc. stracił od początku roku inPZU Akcje Sektora Zielonej Energii. Jest on najgorszym ze wszystkich funduszy rynku akcji prowadzonych przez polskie TFI. Według stanu na 3 października, produkt legitymujący się drugą co do wielkości stratą, od początku 2023 r. uszczuplił portfele klientów o 17 proc., a więc o połowę mniej niż fundusz inPZU. W swojej niszy ten ostatni nie jest jednak ewenementem. Zabezpieczające ryzyko kursowe i wyceniane w złotym jednostki Schroder ISF Global Energy Transition straciły w tym samym czasie 22 proc.

- Są to krótkoterminowe przeciwności losu, które nie podważają długoterminowego potencjału kapitału transformacji energetycznej. Łańcuchy dostaw nadal się rozluźniają, wstrzymane zamówienia są odblokowywane, a konsumenci i firmy dostosowują się do warunków po pandemii COVID-19. Oczekuje się, że popyt na technologie transformacji energetycznej wzrośnie. Średnioterminowe oczekiwania dotyczące zysków rosną, dając podstawę do oczekiwania lepszych dochodów w 2024 r. – uważa Alex Monk, portfolio menadżer w brytyjskim Schrodersie.

- Prognozy dla rynków związanych z transformacją energetyczną niezmiennie wskazują na dalszy, dynamiczny potencjał wzrostowy tych rozwiązań oraz rosnący udział energii wytwarzanej z OZE w miksie zużycia energii ogółem w najbliższych latach. Jednak droga do neutralności klimatycznej jest wyboista i nie zawsze zgodna z krótkoterminowymi oczekiwaniami części inwestorów na rynkach finansowych – podkreśla Dariusz Kuśmider, zarządzający funduszami w biurze rynku akcji TFI PZU.

Pasywnie i aktywnie

inPZU Akcje Sektora Zielonej Energii to fundusz indeksowy, zwany też pasywnym. Jego jedynym celem jest odwzorowywanie indeksu bazowego, jakim jest MSCI Global Alternative Energy (w wersji Net Return). Nie można mieć więc pretensji do TFI, że fundusz traci, jeśli indeks spada. Sztuka zarządzania takim funduszem polega na tym, by możliwie wiernie odwzorowywał zachowanie indeksu. Nawet w okresach największych spadków na giełdach zarządzający nie będą się starali wypracować wyniku lepszego od benchmarku.

- Zachowanie kursów akcji spółek z sektora zielonej energii na światowych giełdach jest jednym z największych rozczarowań 2023 r. Wpływ na to miała kumulacja kilku negatywnych czynników powodujących rewizje założeń co do rentowności sektora. Wzrost rynkowych stóp procentowych znacząco negatywnie wpłynął na koszt finansowania ambitnych programów rozwoju nowych projektów przez firmy wytwarzających energię z odnawialnych źródeł energii (np. Ørsted). Dodatkowo branża ta mierzy się z problemem przenoszenia inflacji kosztów - np. surowców i pracy - na ceny finalne sprzedawanych produktów, w tym ceny energii. Postrzeganiu sektora szkodziły również informacje o problemach z jakością turbin wiatrowych dostarczanych przez jednego z ich wiodących producentów (Siemens Energy) – tłumaczy Dariusz Kuśmider,.

Schroder ISF Global Energy Transition ma taki sam benchmark, ale jest funduszem aktywnie zarządzanym. Powinien więc ograniczać straty względem indeksu stanowiącego punkt odniesienia. Po wynikach widać, że w 2023 r. mu się to udaje.

Uzupełnienie, a nie fundament

Oba fundusze mają krótką historię. Dolarowe jednostki funduszu Schrodersa pojawiły się w październiku 2021 r. Produkt inPZU trafił na rynek w styczniu 2022 r. Co innego ich benchmark. Jego długoletnie zachowanie pozwala więc szacować czego można spodziewać się po obu funduszach.

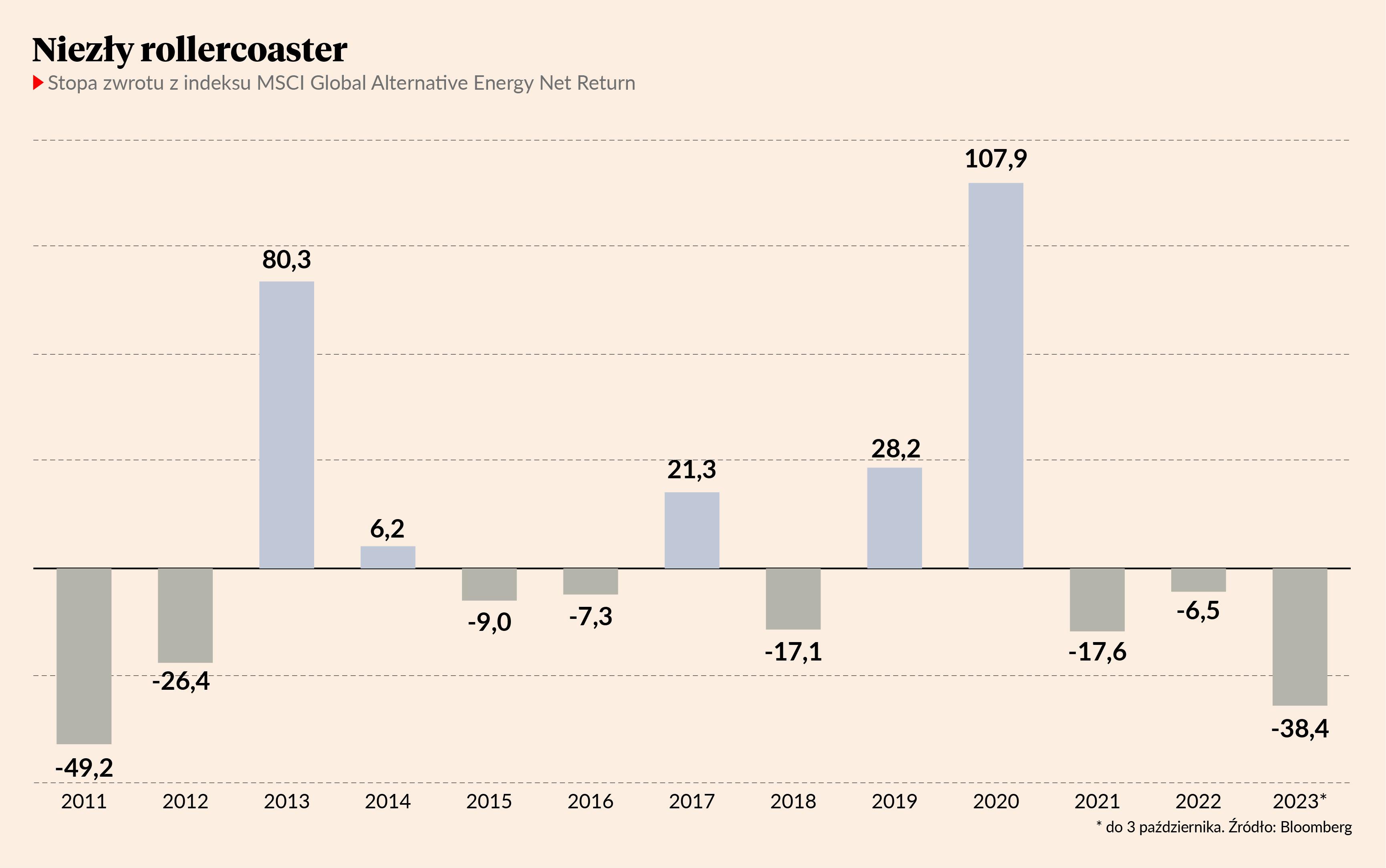

MSCI Global Alternative Energy to indeks bardzo specyficzny. Trudno się w jego zachowaniu doszukać jednoznacznych trendów. Potrafi tracić po 2-3 lata pod rząd, by potem osiągnąć w ciągu jednego roku stopę zwrotu, na jaką inne indeksy pracują kilka lat – około 100 proc.

W tym kontekście TFI PZU zaznacza, że w przypadku inwestycji skoncentrowanej na jednym sektorze gospodarki w pewnych okresach może materializować się specyficzne ryzyko. To wpływa na zachowanie niejednokrotnie znacząco różne od zachowania głównych indeksów giełdowych, które z natury są dużo bardziej zróżnicowane sektorowo. Dlatego dobrą praktyką jest traktowanie inwestycji tematycznych jako uzupełnienia portfela akcyjnego, a nie jego fundamentu.