Przedstawiamy krótkie podsumowanie najważniejszych zjawisk ekonomicznych w Polsce po wrześniu. Zestawienie powstaje na podstawie newslettera Dane Dnia, przygotowywanego przez Ignacego Morawskiego, głównego ekonomistę Pulsu Biznesu.

1. Polska gospodarka jest nadal rozgrzana

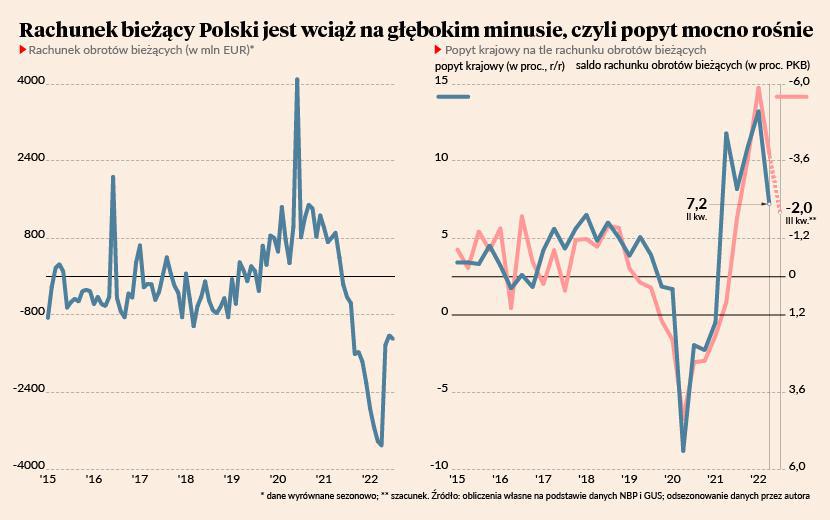

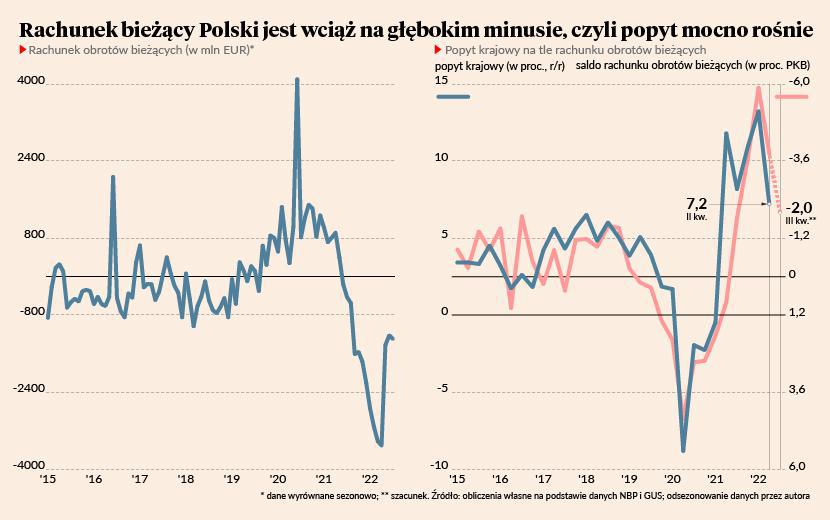

Jednym z symptomów tego zjawiska jest deficyt na rachunku obrotów bieżących, który w lipcu wyniósł 1,7 mld EUR. Jest to deficyt z tytułu handlu zagranicznego, płatności z tytułu dywidend i odsetek oraz transferów bieżących. W istocie stanowi różnicę pomiędzy wydatkami a dochodami w gospodarce, co oznacza, że w skali kraju nasze wydatki są wyższe niż dochody. Musi on być sfinansowany nadwyżką na rachunku kapitałowym i finansowym, czyli napływem kapitału do Polski – w formie inwestycji portfelowych, bezpośrednich i środków unijnych. Deficyt tych rozmiarów i jego struktura nie są groźne dla stabilności gospodarki, ale pokazują, że popyt w gospodarce nadal jest silny.

2. Wysoki popyt wciąż pozwala firmom na podnoszenie cen

Na rozgrzanie gospodarki wskazują również odczyty inflacji. We wrześniu inflacja wyniosła 17,2 proc. wobec 16,1 proc. w sierpniu, według wstępnych danych GUS. Inflacja bazowa, czyli liczona bez uwzględnienia żywności i energii, wyniosła prawdopodobnie ok. 10,7 proc. wobec 9,9 proc. w sierpniu. Przyczyn inflacji jest wiele i w dużej mierze są one zewnętrzne wobec polskiej (i europejskiej) gospodarki – m.in. rosnące ceny energii, zaburzenia spowodowane wojną i pandemią. Jednak wzrost inflacji bazowej we wrześniu pokazuje, że firmom wciąż jest łatwo przerzucać rosnące koszty na ceny. Innymi słowy, wciąż nie odbiły się od bariery popytu. Dopiero, kiedy popyt osłabnie, wtedy firmy powinny ograniczyć podnoszenie cen.

3. Dodatnie stopy procentowe mogą być konieczne do obniżenia inflacji

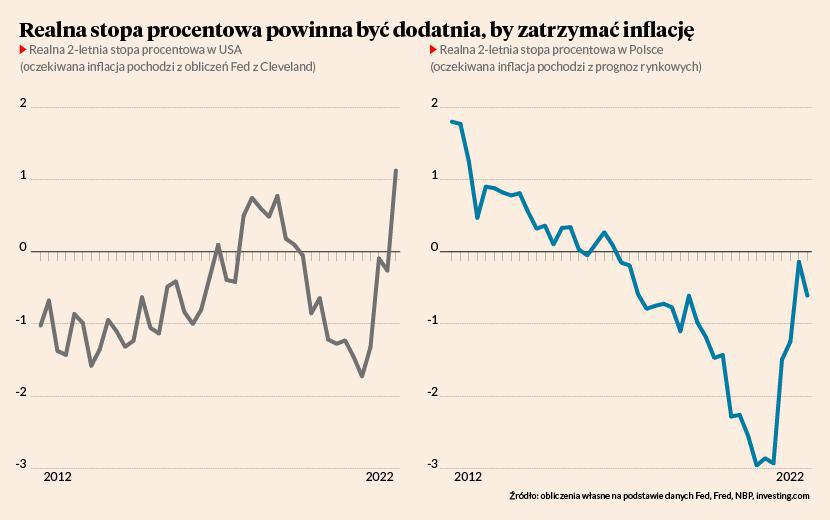

Realna stopa procentowa to stopa nominalna pomniejszona o oczekiwaną inflację w danym okresie. Może to być np. rentowność dwuletnich obligacji skarbowych pomniejszona o inflację oczekiwaną w ciągu dwóch lat.

Realna stopy procentowa w Polsce (opracowana na podstawie prognoz z Ankiety Makroekonomicznej NBP) jest wciąż ujemna, pomimo wysokich podwyżek stóp przez RPP, na koniec września wynosiła -0,6 proc. i spadła w odniesieniu do poprzedniego kwartału. Inaczej niż np. w USA, gdzie realna stopa procentowa przekracza już poziom 1 proc. (opracowana na podstawie prognozy inflacji Fed w Clevland). Realna stopa procentowa zwiększa skłonność do oszczędzania, jednocześnie zmniejszając popyt w gospodarce. A wśród decydentów w bankach centralnych dominuje pogląd, że bez ograniczenia popytu i dostosowania go do ograniczonej podaży, nie uda się powstrzymać inflacji.

4. Bezrobocie ani drgnie, jest bardzo niskie. Czy za niskie?

Stopa bezrobocia rejestrowanego po odsezonowaniu wyniosła w Polsce w sierpniu 5 proc. i utrzymuje się na tym poziomie od trzech miesięcy. Według badań metodą ankietową, bezrobocie jest jeszcze niższe i wynosiło 2,6 proc. w lipcu. Istnieje natomiast coś takiego, co ekonomiści nazywają bezinflacyjną stopą bezrobocia, czyli stopą, poniżej której w gospodarce występuje presja na nadmierny wzrost cen i płac. Według szacunków Narodowego Banku Polskiego ta stopa wynosi 4,5 proc. Proste wyjaśnienie jest więc takie, że jednym z czynników napędzających inflację jest za niskie bezrobocie, więc konieczne są dalsze podwyżki stóp, ograniczenie popytu, 400 tys. ludzi straci pracę i inflacja spowolni. Tylko czy do walki z inflacją konieczne jest zwiększenie bezrobocia? Czy nie wystarczy rozsądnie zarządzać oczekiwania inflacyjnymi? To będzie nasilający się spór w debacie ekonomicznej w Polsce. Opisujemy ten problem w naszej analizie.

5. Przemysł jest ogarnięty strachem

Nastroje w firmach przemysłowych są fatalne – tak w największym skrócie można podsumować publikację indeksów PMI. Odczyty dla dużych europejskich gospodarek znajdują się poniżej 50 pkt. oddzielających ekspansję od recesji. Według badań załamanie popytu i produkcji nie było tak silne od wybuchu kryzysu finansowego w 2009 r., wyłączając okres lockdownów. Największym problemem jest spadek zamówień, chociaż produkcji spada wolniej niż zamówienia, bo firmy realizują jeszcze portfel opóźnionych zamówień. Tych złych nastrojów nie widać natomiast w danych – np. w Polsce produkcja przemysłowa w sierpniu wzrosła o ponad 10 proc. r/r.

Czy najnowsze badania PMI zapowiadają głębokie załamanie w przemyśle? Tak może być, jednak bardziej prawdopodobne jest, że na skutek gwałtownych zmian w gospodarce reprezentatywność tych badań jest ograniczona. Na wnioski należy więc patrzeć z większą ostrożnością niż zwykle.

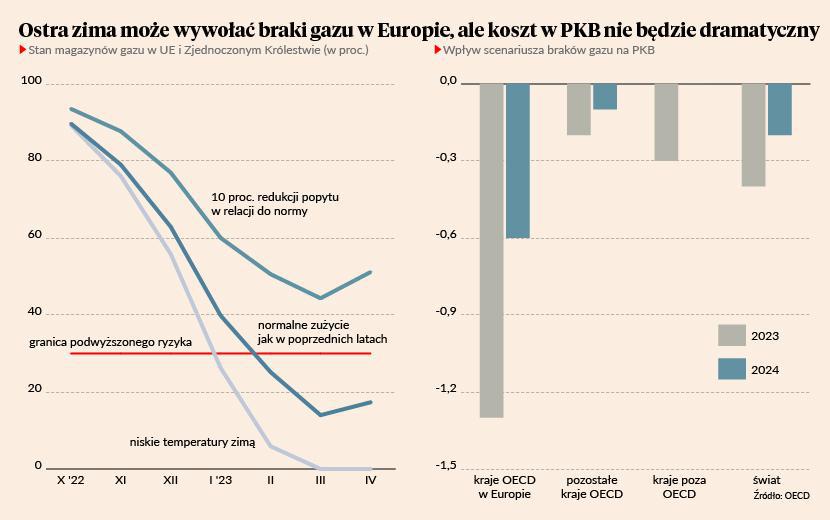

6. Europa przetrwa zimę bez rosyjskiego gazu

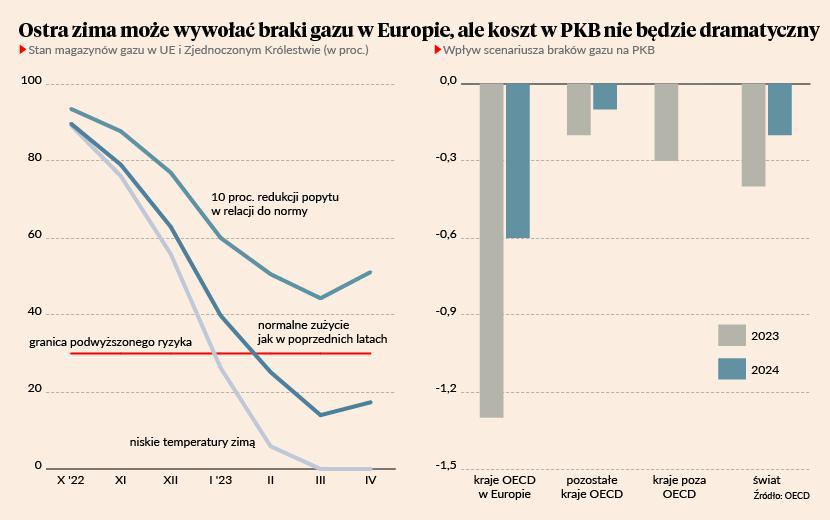

Dostępność gazu w Europie będzie czynnikiem, który może zdecydować czy europejska gospodarka wpadnie w recesję, być może nawet głęboką. Organizacja OECD, skupiająca rozwinięte gospodarki, w swoich prognozach makroekonomicznych pisze, że w większości zakładanych scenariuszy Europie powinno starczyć gazu. Oprócz scenariusza nadzwyczajnie niskich temperatur zimą.

Jeśli uda się zmniejszyć popyt na gaz o 10 proc. wobec średniej z ostatnich pięciu lat to stan napełnienia magazynów przez całą zimę nie powinien być niższy niż 50 proc. I to już przy założeniach braku dostaw z Rosji. W przypadku utrzymania zużycia gazu z poprzednich lat gazu nie powinno zabraknąć, chociaż takie ryzyko już znacznie rośnie. W najbardziej pesymistycznym scenariusz zakładającym niskie temperatury i wysoki popyt, w Europie może zabraknąć gazu. Skutki takiej sytuacji według OECD będą następujące: spadek europejskiego PKB o 1,3 proc. w 2023 r. oraz o 0,6 proc. w 2024 r. wobec scenariusza bazowego, w którym gazu nie brakuje. Skutki braków gazu byłyby dotkliwe, ale nie katastrofalne.

7. Rząd mrozi ceny energii

Ceny energii elektrycznej dla gospodarstw domowych w Polsce do zużycia 2000 kilowatogodzin rocznie będą zamrożone na poziomie z tego roku. Powyżej tego zużycia cenę za elektryczność ustali Urząd Regulacji Energetyki (URE) godząc interesy producentów i konsumentów. Na podstawie cen na rynku hurtowym można wnioskować, że wzrosną one o 100-150 proc. Czy zamrożenie cen energii to dobra decyzja rządu? Z makroekonomicznego punktu widzenia dwie kwestie budzą wątpliwości. Po pierwsze, zamrożenie cen w jednym miejscu gospodarki, może spowodować podbicie ich w innym. Dlaczego? Realny spadek dochodów, który miał wystąpić na skutek podwyżek cen energii miał ograniczyć popyt na dobra i usługi i przyczynić się do spadku inflacji. Po drugie, zamrożenie cen energii oznacza, że konsumenci nie będą mieli silnych bodźców, aby tą energię oszczędzać, co jest ważne, ze względu na ryzyko jej niedoborów. Lepszym rozwiązaniem byłoby np. pozwolenie na wzrost cen przy jednoczesnym wprowadzenia transferów pieniężnych dla gospodarstw domowych, które częściowo rekompensowałby wzrosty.

8. Płaca minimalna wzrośnie o prawie 20 proc.

Minimalne wynagrodzenie brutto w Polsce od 1 stycznia 2023 r. wyniesie 3490 zł, a od 1 lipca 2023 r. – 3600 zł. To oznacza, że średni wzrost wyniesie 18 proc. r/r, będzie więc najmocniejszy od 2008 r. Przy założeniu, że dynamika płacy średniej będzie zbieżna z prognozami rządu czy NBP, relacja płacy minimalnej do płacy średniej zwiększy się do rekordowych 51 proc. Ta relacja rośnie systematycznie od 2008 r.

Jakie to będzie miało konsekwencje dla gospodarki? Badania sugerują, że dotychczasowy wzrost płacy minimalnej tylko w bardzo ograniczonym zakresie wpłynął na ograniczenie zatrudnienia w gospodarce. Teraz jednak wpływ podwyżki płacy minimalnej może być większy – znajdujemy się na granicy poziomu relacji tego wynagrodzenia do średniej, która oddziela efekty pozytywne od negatywnych. Podwyżka płac minimalnej utrudni ograniczanie inflacji, niektórym bezrobotnym może utrudnić też znajdowanie pracy. Bezpieczniej byłoby podnieść płacę minimalną o tyle, ile wynosi średni wzrost przeciętnego wynagrodzenia (prognozowany wynosi ok. 11 proc.), wyższa podwyżka wydaje się zagraniem politycznym.

9. Podatek Sasina wygląda na spontaniczną zbiórkę, a nie przemyślany element polityki fiskalnej

Wicepremier Jacek Sasin ogłosił, że rząd wprowadza podatek od nadmiarowych zysków dużych firm w Polsce. Mają go zapłacić głównie spółki skarbu państwa (m.in. koncerny energetyczne), ale także inne spółki, które dzięki inflacji i wysokim cenom energii notują zyski przekraczające historyczną średnią. Pomoże on sfinansować wydatki związane z rekompensatami w związku z wysokimi cenami energii, a wpływy z niego mają przynieść ok. 13 mld zł, czyli 0,5 proc. PKB Polski.

Czy taki podatek ma uzasadnienie? Na pewno wprowadzenie takie podatku od spółek surowcowych i energetycznych w warunkach kryzysu energetycznego wydaje się nieuniknione. Jednak „podatek Sasina” dotyczy wszystkich branż. To rodzi m.in. niepewność związana z opodatkowaniem w przyszłości, co zwiększy ryzyko związane z inwestowaniem w Polsce. Problemem jest też brak rozróżnienia na sektory o wysokiej cykliczności, które niedługo mogą zanotować wysokie straty (budownictwo, hutnictwo). Na dodatek chaotyczny sposób ogłoszenia i brak dokładnych wyliczeń ze strony rządu, wskazują, że jest to bardziej spontaniczną zbiórka niż przemyślany element polityki fiskalnej.

10. Polska może doświadczyć tego, co Wielka Brytania i Węgry

Nowy brytyjski rząd ogłosił pod koniec września znaczne cięcia podatkowe i zwiększenia deficytu fiskalnego, co wywołało ogromną przecenę funta i brytyjskich obligacji skarbowych.

Sytuację w dużej mierze uratował (przynajmniej czasowo) bank centralny, co sprawiło, że funt nieco się umocnił w kolejnych dniach. Podobną konfrontację z inwestorami przeszły w tym roku także Węgry, gdzie Wiktor Orban przed kwietniowymi wyborami ogłosił podwyżki wynagrodzeń w sektorze publicznym i dokonał dużych cięć podatków. To zwiększyło znacznie deficyt, spowodowało załamanie inwestorów do forinta i zmusiło bank centralny do podniesienia stopy referencyjnej aż do 13 proc.

Polska nie jest jeszcze na takiej drodze, ale wybory parlamentarne odbędą się dopiero za rok. Nasza sytuacja w zakresie finansów publicznych jest lepsza niż dwóch wymienionych krajów, ale ryzyko utraty stabilności makroekonomicznej i zaufania inwestorów niestety jest znaczne.