W listopadzie WIG spadł o 7,84 proc. i był to najgorszy wynik od października 2020 r. Z wchodzących w jego skład 350 spółek 78 zyskało na wartości, 265 straciło, a kurs siedmiu wyniósł na ostatniej sesji tyle, ile miesiąc wcześniej.

Wśród spółek, które straciły najwięcej, znalazł się Wielton (-24,6 proc.), zaliczony na początku listopada przez analityków z Biura Maklerskiego BNP Paribas do portfela dziesięciu faworytów. Akcje producenta faworytów wypadły już z listy, bo eksperci nie liczą na rychłe odbicie notowań.

“Wyniki za III kwartał były poniżej oczekiwań, ponadto presja kosztowa będzie negatywnie oddziaływać na marże przynajmniej w kolejnych dwóch kwartałach, co w krótkim terminie będzie wywierać presję na kurs akcji” - uważają analitycy.

Straty ucięto też na Pekao (10 proc. w miesiąc) i Develii (20 proc.). W portfelu na grudzień zastąpiono je Ciechem, Kernelem i Shoperem.

Asbis

Analitycy z BM BNP Paribas podtrzymują opinię, że Asbis powinien korzystać na wysokim popycie na produkty Apple’a, którego jest dystrybutorem w krajach WNP.

“Oczekujemy, że nowe urządzenia Apple’a wpłyną na poprawę dynamiki przychodów. Ponadto zarząd sygnalizuje utrzymanie wysokiej rentowności w IV kwartale, co może wpłynąć na pobicie już raz w tym roku podniesionych w prognoz finansowych” - głosi uzasadnienie.

Według obecnej prognozy Asbis ma zanotować 2,9-3,1 mld USD przychodów i 71-74 mln USD zysku netto.

Auto Partner

Eksperci pozytywnie oceniają długoterminowe perspektywy wzrostu spółki, oczekują utrzymania wysokiej dynamiki przychodów i zysków w 2021 r. za sprawą odbicia importu aut używanych, odbudowy mobilności społeczeństwa, rozwoju sprzedaży eksportowej i wzrostowej tendencji rentowności na rynku części.

Boombit

Wyniki spółki za III kwartał analitycy oceniają neutralnie, bo choć pozytywnie odbierają rekordowo wysokie wolne przepływy pieniężne (7,7 mln zł), to nie dostrzegają przełomowych wartości w innych pozycjach sprawozdania.

“Zwracamy jednak uwagę, iż bezpośrednie koszty pozyskania gracza wracają do normy po okresie zawirowań, na co wpłynęła zmiana w polityce prywatności Apple. Stwarza to przestrzeń do poprawy rentowności UA w kolejnych miesiącach” - napisano w uzasadnieniu.

Jak dodano, po ostatniej przecenie (ponad 10 proc. w miesiąc), wycena jest atrakcyjna.

Budimex

Analitycy tłumaczą, że choć wyniki za III kwartał okazały nieco poniżej konsensus rynkowego (kurs spadł) to spadki r/r wynikają w dużej części z ujęcia od III kw. 2020 działalności zaniechanej (segment deweloperski).

“Po skorygowaniu zysk brutto ze sprzedaży był o ponad 5 proc. wyższy r/r. Według zarządu indeksacja w kontraktach oraz wewnętrzna polityka dotyczące zakupów materiałów neutralizują negatywny efekt wzrostu materiałów” - dodają analitycy, którzy pozytywnie oceniają wysoki portfel zleceń (ponad 14 mld zł).

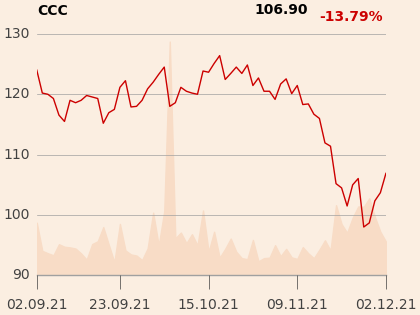

CCC

Zdaniem specjalistów z BM BNP Paribas silny popyt konsumencki w połączeniu z inwestycjami w e-commerce i rozszerzeniem oferty powinien sprzyjać dalszej poprawie wyników w drugim półroczu.

“Dotychczas obserwowaliśmy korzystne trendy popytowe w związku z otwarciem gospodarki po lockdownie, a konsumenci realizują odłożony popyt. Zobrazowane to jest znaczącym wzrostem sprzedaży w okresie „back to school”, a spółka po prezentacji wyników za III kwartał potwierdziła również korzystne trendy w listopadzie. Jest to wspierane przez działania spółki mające na celu dalsze rozszerzenie oferty, inwestycje w e-commerce albo wysoki poziom zatowarowania. Równocześnie pomimo rosnących kosztów, zarząd zapowiada poprawę rentowności z uwagi na podwyżki cen produktów, ograniczenia skali promocji i efekty skali“ - dodają analitycy.

W krótkim terminie za czynnik ryzyka uważają pojawienie się kolejnego wariantu koronawirusa, ale nie zakładają zdecydowanych i długich restrykcji, dlatego spadek kursu CCC w listopadzie traktują jako okazję inwestycyjną.

Ciech

Akcje Ciechu dzięki zaskakująco dobrym wynikom spółki w III kwartale były jedną z najlepszych inwestycji na GPW w listopadzie.

“Grupa zaprezentowała niedawno bardzo optymistyczne prognozy na najbliższe kwartały. W segmencie sody zwrócono uwagę na kluczowe zdarzenie, jakim jest strukturalny niedobór podaży sody kalcynowanej w Chinach, przy jednoczesnym prognozowanym wzroście popytu. W krótkim terminie może to spowodować wzrost wykorzystania mocy produkcyjnych i wpływać na wzrost cen produktów sodowych. Spółka zauważa taki trend podczas obecnie prowadzonej kontraktacji wolumenów, gdzie odbiorcy skupiają się w pierwszym rzędzie na potencjalnej stabilności dostaw i dostępności produktu, a w drugim rzędzie na cenach” - napisali w uzasadnieniu analitycy.

Inter Cars

Eksperci podkreślają, że w III kwartale spółka utrzymała wysokie tempo poprawy przychodów (ponad 25 proc. r/r), co daje podstaw do optymizmu także w kolejnych kwartałach, zwłaszcza że otoczenie pandemii sprzyja utrzymaniu wcześniejszych trendów na rynku aftermarket (wysoki wiek aut, niższe rejestracje nowych pojazdów, odroczenie napraw, niższa popularność komunikacji zbiorowej).

“Przy poprawie bilansu oraz optymalizacji kosztowej, w tym poprawie zarządzania kapitałem obrotowym, będzie to wsparciem wyników w najbliższych kwartałach” - dodano.

Kernel

Poprawa zbiorów zbóż oraz słonecznika na Ukrainie powinna pozytywnie przekładać się na generowane przez Kernel wyniki w kolejnych kwartałach, uważają analitycy.

“Wyższe wolumeny i ceny zbóż będą sprzyjać segmentom obrotu, przechowywania i eksportu, a także własnej uprawy, co z kolei powinno zneutralizować rosnącą presję kosztową (transport, energia, nawozy)” - dodają.

Z uwagi na wyższą podaż słonecznika spółka spodziewa się także odbicia rentowności w obszarze produkcji oleju, co powinno być pozytywne przyjęte przez inwestorów.

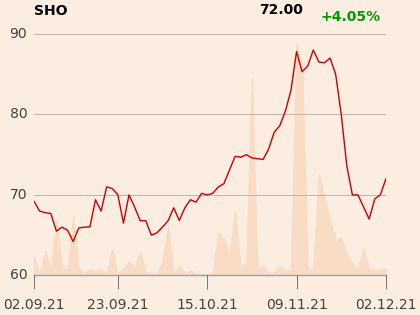

Shoper

Nowicjusz na liście faworytów powinien w ocenie ekspertów korzystać w długim terminie z trendu rozwoju e-commerce’u, szczególnie wśród średnich i mniejszych przedsiębiorstw, dla których kieruje swoją ofertę oprogramowania.

"Spodziewamy się utrzymania dotychczasowych korzystnych trendów rynkowych i dalszej konsolidacji rynku przez Shopera, co wraz z możliwym wyjściem na rynki zagraniczne powinno przełożyć się na wysoką, dwucyfrową dynamiką wzrostu rezultatów“ - uważają eksperci BM BNP Paribas.

TIM

Analitycy zwracają uwagę, że grupa zwiększa udział handlu online w sprzedaży, co w obecnym otoczeniu jest mocnym impulsem dla wyników.

“Pozytywnie oceniamy perspektywy w kolejnych kwartałach z uwagi na oczekiwany dalszy wzrost kanału online oraz B2B, zmianę mixu produktowego, dynamiczny rozwój spółki logistycznej 3LP oraz mocny bilans, co powinno sprzyjać utrzymaniu wypłaty dywidendy w kolejnych latach” - dodają eksperci.